Glavni prosjek tržišta dionica nastavio je prošlog tjedna. Nakon što je unaprijedio 10% u samo 26 dana, S & P 500 dostigao je razinu koja nije vidljiva od rujna 2008. Najnovije nogu rallya možda će biti gotovo iscrpljeno nakon objavljivanja dvoznamenkastog dobitka u nešto više od mjesec dana. Međutim, uvjeti ostaju povoljni za rast. Indeks financijskih financijskih stanja LPL-a, koji prati uvjete u stvarnom vremenu u gospodarstvu i tržištima, nalazi se na najvišoj razini prošle godine.

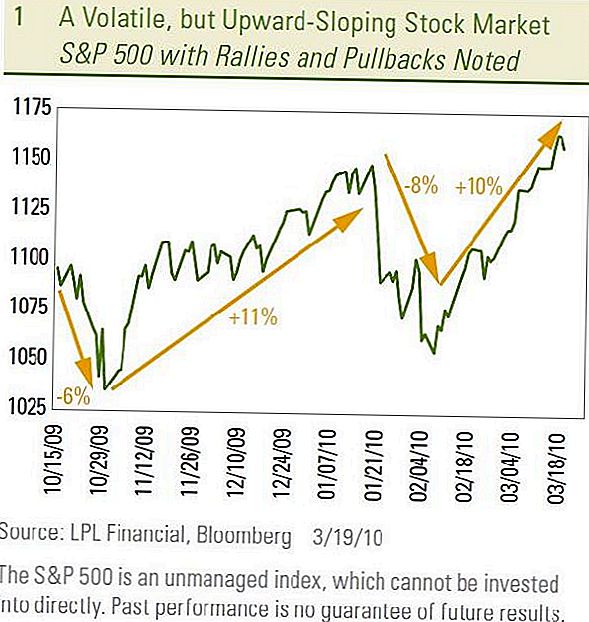

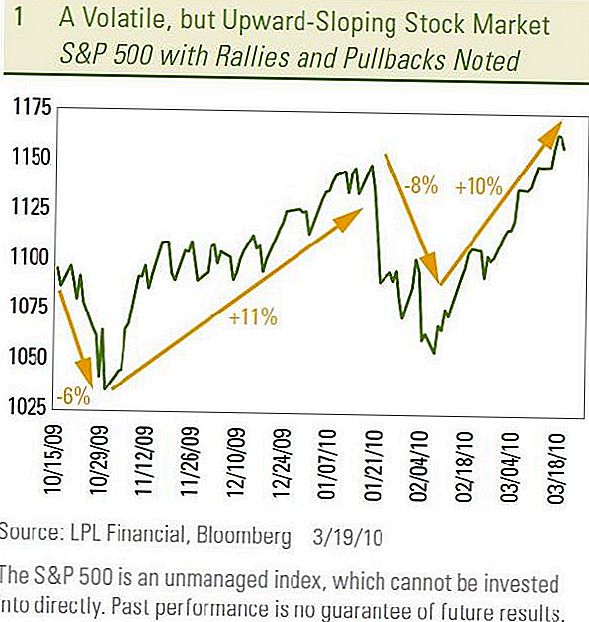

Naš predviđeni put za tržište dionica (za detalje pogledajte publikaciju Outlook za 2010. godinu) namijenjen je nestabilnom, ali rastućem tržištu u prvoj polovici 2010. godine. Ovaj nastup započeo je krajem prošle godine kada je nakon snažnog okupljanja S & P 500 izvukao od 19. listopada do 30. listopada. Nakon povlačenja dionice su se od 30. do 19. siječnja okupile za 11 posto. Ovaj uzorak volatilnosti oko porasta trenda ponovio se od 19. siječnja do 8. veljače, kada je S & P 500 imao 8% a zatim je okupio 10% od 8. veljače do prošle srijede, 17. ožujka. [Grafikon 1]

Padovi i padovi na burzi nisu bili veliki dnevni zamah.

Umjesto toga, pokreti se odvijaju tijekom nekoliko tjedana ili mjeseci. Dnevni potezi bili su relativno mali i uglavnom u istom smjeru, bez obzira na to da li se tržište povećava ili spušta. Zapravo, samo pet od 26 dana za vrijeme skupljanja od 8. do 17. ožujka svakodnevno se kreće većim od 1%, a nitko nije dosegao 2%. Vjerujemo da će ova vrsta višekratnog, a ne dnevnog, volatilnost vjerojatno nastaviti.

Volatilnost na mozgu

Još jedan povratak na burzi od 5-10% koji se odvija tijekom nekoliko tjedana ne bi bio neuobičajen. Postoji nekoliko razloga za ispitivanje zdravlja nedavnog rallya. Neki tehnički pokazatelji sugeriraju da je tržište dionica sada overbought i nedavni dobici su na svjetlo obujam trgovanja, što sugerira kupaca postaju manje. Osim toga, potencijalni katalizator za povlačenje je da ulazimo u prvu najavu najave u prvom tromjesečju (gdje neke tvrtke pružaju smjernice o tome kako su putovale tijekom četvrtine oko mjesec dana ispred službenih izdanja zarade). Vrijedno je napomenuti da su posljednja tri do 5% povlačenja dionica na burzi došla do ili tijekom svake posljednje tri zarade koja se odnose na godišnja razdoblja.

Povući?

Katalizator za povlačenje koji je prošli tjedan mogao imati težak utjecaj na tržište je zakon o zdravstvenoj zaštiti koji je donesen u Domu u nedjelju, 21. ožujka. U sektoru zdravstvene zaštite utjecaj je pomiješan, industrija HMO negativno je utjecala dok je bolničke tvrtke, zajedno s drugim korisnicima povećanja volumena zdravstvene zaštite, imaju koristi. Međutim, velik dio tog utjecaja već je ušao u sektor. Investitori sektora zdravstvene skrbi vjerojatno će se olakšati da je razdoblje neizvjesnosti sada završeno.

Potencijalno negativan ishod za šire tržište proizlazi iz utjecaja poreza i manjka zakonodavstva. Zakonodavstvo nameće novi 3,8% poreza na prihod od ulaganja. Time se smanjuje povrat poreza nakon ulaganja. Ona također dodaje 0,9% poreza na plaće za one koji zarađuju više od 250.000 dolara, koji će stupiti na snagu u 2013. godini. Još jedan makroekonomski utjecaj je potencijal za povećanje deficita.

Zakonom su uspostavljene nove burze osiguranja za kupnju zdravstvenog osiguranja od strane onih koji nemaju osiguranje putem svog poslodavca. Bill zakrpa udio obiteljskog dohotka utrošenog na premije zdravstvene zaštite. Dvije su važne činjenice potrebne kako bi se shvatila zabrinutost koja se očituje na tržištima zbog učinka propisa na manjak deficita.

Prosječna cijena obiteljskog zdravstvenog osiguranja koju su poslodavci ponudili je 2009. godine iznosila 13.375 dolara, prema Kaiser Family Foundation i Health Research & Educational Trust. U prosjeku, zaposlenici plaćaju oko 20% premije s poslodavcem koji čine ostatak (prosječno 10.700 dolara po zaposleniku).

Prema razmjeni, porezni obveznici bi subvencionirali troškove politike za pojedince i obitelji s dohotkom do 400% razine siromaštva. To znači da će četveročlana obitelj s nacionalnim prosječnim prihodom od oko 70.000 dolara (na razini od 317% razine siromaštva od oko 22.000 dolara) imala potrošnju na 9,5% prihoda, što bi iznosilo oko 6.650 dolara. Porezni obveznici bi pokupili drugu polovicu troškova osiguranja.

Ured za proračun Kongresa

Kongresni ured za proračun, agencija koja je prikazala proračunski učinak zakona, procjenjuje da će 18 milijuna ljudi iskoristiti razmjenu za dobivanje subvencioniranog zdravstvenog osiguranja. Međutim, ako poslodavci koji trenutno nude zdravstveno osiguranje pada pokrivenost kako bi uštedjeli 8.700 dolara po zaposleniku (10.700 dolara manje od kazne u iznosu od 2.000 dolara za poslodavce s više od 50 zaposlenika koji ne pružaju pokriće) i premjestiti taj trošak poreznom obvezniku, broj ljudi dobivanje subvencioniranog zdravstvenog osiguranja moglo bi porasti i izvan proračunskih 18 milijuna. Uostalom, ima 127 milijuna ljudi s prihodima između 150% i 400% razine savezne siromaštva. Ako se veliki razmak od tih 127 milijuna ljudi prebacio na razmjenu, s tipičnom godišnjom subvencijom od oko 5.000 do 6.000 dolara, godišnji trošak zakona bi porasla i znatno pogoršala proračunski manjak. Iako su svi potencijalni učinci zakona o zdravstvenoj zaštiti

nisu poznati, sudionici na tržištu usredotočuju se na rizike.

Dionice su skliznuli u četvrtak i petak kako su se izgledi za prolazak zakona o zdravstvenoj zaštiti povećali.Tržište obveznica nije imalo koristi od prodaje u dionicama jer je veći deficit negativan za obveznice. Umjesto toga, cijene trezora pala su i skoro su u četvrtak i petak gurnule prinos na 10-godišnju blagajnu trezora.

Dok se neizvjesnost oko zakona o zdravstvenoj skrbi može pozdraviti, investitori bi se mogli oslanjati na zdravlje oklijevanja i prolazak zakona o zdravstvenoj zaštiti, što bi rezultiralo povlačenjem dok se približava godišnja dobit. Međutim, zdravi gospodarski rast i rast vjerojatno će ograničiti opseg bilo kakvog povlačenja jer tržišta i dalje stvaraju nestabilan, ali uzlazni put.

VAŽNE OBJAVE

- Mišljenja iznesena u ovom materijalu su samo za opće informacije i nisu namijenjena za pružanje konkretnih savjeta ili preporuka za bilo kojeg pojedinca. Da biste utvrdili koja ulaganja (e) mogu biti prikladna za vas, prije ulaganja konzultirajte svog financijskog savjetnika. Svi referentni rezultati su povijesni i ne jamče buduće rezultate. Svi indeksi su neupravljani i ne mogu se izravno uložiti.

- Ulaganje u dionice uključuje rizik uključujući gubitak glavnice.

- Obveznice podliježu tržišnom i kamatnom riziku ako se prodaju prije dospijeća. Vrijednosti obveznica će se smanjivati s povećanjem kamatnih stopa i podložne su dostupnosti i promjeni cijene.

- Indeks Standard & Poor's 500 je kapitalizacijski indeks od 500 dionica dizajniran za mjerenje performansi širokog domaćeg gospodarstva kroz promjene u ukupnoj tržišnoj vrijednosti od 500 dionica koje predstavljaju sve glavne industrije.

- Nema jamstva da će diversificirani portfelj poboljšati ukupne prinose ili nadmašiti ne-diversificirani portfelj. Diversifikacija ne osigurava tržišni rizik.

- Zbog uskog fokusa ulaganja sektora bit će podložni većoj volatilnosti od ulaganja šire u mnogim sektorima i tvrtkama.

- Zdravstvena zaštita: Tvrtke u dvije glavne industrijske skupine: Oprema i potrošni materijal za zdravlje ili tvrtke koje pružaju usluge vezane uz zdravstvenu zaštitu, uključujući distributere zdravstvenih proizvoda, pružatelje osnovnih zdravstvenih usluga te vlasnici i operatori zdravstvenih ustanova i organizacija. Tvrtke koje su prvenstveno uključene u istraživanje, razvoj, proizvodnju i marketing lijekova i biotehnoloških proizvoda.

Popularni Postovi

Ovo je ono što očekuju roditelji trebaju znati o igračkama nama dječjih registara

Vaša djeca - i proljetne ptice - vole ovu besplatnu radionicu Home Depot

Sudjelovati u ožujku za naš životni događaj? Lyft će vas odvesti tamo besplatno

Ovo Carrabba's Deal potiče vaše talijanske hrane cravings danas i sutra

Želite li razviti svoje Biz? Ovaj poziv za izlijevanje mogao bi vas staviti na "Tank"

Pošalji Komentar