Rente.

Možda ste čuli investicijske savjetnike - ili osiguranje savjetnici - razgovarajte o njima u prošlosti. Zapravo, ranije sam opisao nekoliko razloga koji biste trebali i ne biste trebali kupiti anuitete.

Ako me ulovite na ulici i pitate jesu li mirovine dobre investicije, reći ću vam da je to kratki odgovor ovisi.

Nabavite 2017 najvišu rentabilnost od A + Rated prijevoznika i Usporedi!

Besplatno izvješće o najvišim stopama anuiteta za 2018. godinu

Ime * Email Telefon * Poštanski broj * Website Usporedi CijeneAko me pritisneš, rekao bih ti to većinu vremena nisu dobre investicije, Ali, s tim je rekao, ovdje su neke velike kratkoročna ulaganja koji preporučujem! 🙂

Ako zatražite pojašnjenje, vjerojatno bih vam upucao vezu na ovaj članak - osim ako me ne biste željeli odvesti u In-N-Out Burger i pokupiti karticu. 😉

Ovdje ću definirati anuitete, pokazati vam zašto ih neki kupuju, predstaviti dvije posebne vrste anuiteta i pokazati vam nekoliko alternativa koje biste mogli svidjeti.

Ako imate pitanja, nemojte se ustručavati kontaktirati me! Ako biste željeli pronaći neke od najboljih popisa anuiteta, mogu vam i pomoći! Sada, započnimo.

Definirana mirovina

Počnimo s definicijom anuiteta:

Fiksni iznos novca koji se svake godine plaća nekome, obično za ostatak svog života.

Osnovni koncept je prilično jednostavan. No, samo smo ogrebotine površine na pitanju.

Zašto ljudi kupuju anuitete?

Očito, ljudi kupuju anuitete jer postoji neka vrsta percipirane koristi. Glavna predodžba je sigurnosni.

Sigurne anuitete uključuju sljedeće:

- Fiksni anuiteti

- Jednokratni neposredni anuiteti

- Odgođeni dohodovni renti

- Fiksne indeksirane anuitete

Htio bih pokriti fiksne indeksirane anuitete u jednom trenutku, ali prvo pogledajmo nesigurnu opciju. , , ,

Je li varijabilna mirovina dobra investicija?

Jedan proizvod nije na sigurnosnom popisu je varijabilni anuitet, Sada se uvijek ne slažem s Suze Ormanom, ali slažem se s njom ovdje:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze je u pravu. I tako su i mnogi drugi.

Evo što Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ iz strateškog prihoda grupe kaže:

Varijabilne mirovine su jedan od najizglednijih proizvoda u industriji financijskih usluga. Pogotovo za ljude koji se nalaze u akumulativnoj fazi bogatstva svog života, ova investicijska vozila imaju tendenciju usporavanja procesa akumuliranja bogatstva zbog visokih naknada koje su povezane s tim proizvodima. Većina investitora bi bilo bolje posjedovati niže cijene opcija u ETF-ima i / ili odgovarajućim investicijskim fondovima.

Evo što Todd Tressider na FinancialMentor.com kaže o varijabilnim anuitetima:

, , , zagovornici potrošača tvrde da su neke promjenjive anuitetne naknade toliko strme da može potrajati više od desetljeća da nadigira više izravnih ulaganja, koristi su pogrešno prikazane, a ograničavajuće značajke i kazne nisu adekvatno razumljive.

Evo što Alan Moore, CERTIFIED FINANCIJSKI PLANNER ™ u Serenity Financial Consulting govori o varijabilnim anuitetima:

Varijabilne anuitete su nevjerojatno složene i teško je za većinu financijskih savjetnika da razumiju pa ne očekujem da velika većina potrošača stvarno shvati kako oni rade.

Jane Bryant Quinn iz Wall Street Journala napisala je da želi poduzeti sve varijable anuiteta i razbiti ih u smithereens. Kako je to zato što je tupo? 🙂

John Biggs iz TIAA-CREF-a kaže da nikada nije prikladan za kupnju varijabilnog anuiteta.

AARP je napisao o mnogim negativnim aspektima varijabilnih anuiteta.

Opa. Velika imena mrze varijabilne anuitete.

Dopustite mi da objasnim zašto ...

Kada kupujete varijabilne anuitete, kupujete investicijske fondove kroz promjenjivu anuitetnu tvrtku. Iako se te tvrtke mogu pohvaliti koliko opcija imate unutar varijable renta (oko 80 do 300 investicijskih fondova), imate mnogo više mogućnosti ako otvorite Scottrade račun (oko 29.000 investicijskih fondova).

Evo još jednog razloga da su varijable anuitete loše: naknade. nacionalni prosjek za varijabilne anuitete naknade je 3,61%, Jao!O, i usput, samo zato što ste pročitali riječ "zajamčena" u vašoj politici, ne znači da ćete zaista dobiti zajamčeni povratak. Pogledajte što DIP mora reći:

Možda biste trebali razmotriti financijsku snagu osiguravajućeg društva koja sponzorira bilo koju varijabilnu anuitet koju razmišljate o kupnji. To može utjecati na sposobnost tvrtke da isplati bilo koje koristi koje su veće od vrijednosti vašeg računa u opcijama ulaganja u investicijske fondove, kao što su smrtonosna primanja, zajamčena minimalna primanja, dugoročna naknada ili iznosi koje ste dodijelili određenoj mogućnost ulaganja u račun.

Točno si pročitao.

Tvrtke ne moraju biti u financijskim teškoćama da bi oduzele smrtonosnu korist ili donositelje prihoda za nove politike, a ponekad pokušavaju mijenjati postojeće politike kada je to moguće. Jedna je tvrtka ponudila paušal kako bi iskušavala ljude da se riješe jamstva.Druga je potrebna određena promjena ili će biti eliminirani vozači.

Zato je važno razumjeti da promjene u politici tvrtke mogu utjecati na vašu sposobnost ili spremnost za održavanje tih pogodnosti.

Ukratko, zajamčena naknada za smrt i računi s dohotkom mogu imati puno finih ispisa koju biste trebali razumjeti prije nego što se prijavite na točkastoj liniji.

Fiksna indeksirana mirovina

Jedna vrsta anuiteta koja nalazi se na mom sigurnom popisu anuiteta je fiksna indeksirana mirovina.

Velika je stvar o tome da zapravo imaju jamstvo da ne možete izgubiti novac koji ste unijeli. Svako polaganje koje ste zaradili ili dobitak koji se pripisuje dobiva se zaključan u različitim vremenskim povećanjima - to je dobra stvar ljudi! Što to znači jest da vrijednosti mogu ići samo gore, a ne dolje.

U redu, pa bi trebala ići i kupiti fiksni indeksirani anuitet? Nije nužno. Iako su toliko bolji od promjenjivih anuiteta, tu su i druge opcije vani! Više o tome u trenu.

Jedna druga uobičajena praksa fiksnih indeksiranih anuiteta je staviti kape na rast. Na primjer, ako indeks ulaganja poveća za jednu godinu za 30%, možete se ograničiti na, recimo, 4% - i time propustite 26% dobiti. Postoje različiti opseg za svaku politiku, stoga pazite da istražujete kape povezane s fiksnim indeksiranim anuitetom koju razmišljate. Usput, kape se mogu mijenjati tijekom vremena.

Dobra vijest je da možete dobiti povrat premium (ROP) za neke od tih pravila, a ponekad navodi da možete dobiti novac u bilo kojem trenutku iz bilo kojeg razloga. To je prilično slatko.

Postoje i neke fiksne indeksirane mirovine koje nisu obuhvaćene, što znači da nema ograničenja potencijalu za povećanje, a neki pružaju dva puta isplatu za kvalificirane medicinske uvjete.

Drugo jamstvo da fiksni indeksi anuitete nude cjeloživotno prihod. To će vam omogućiti da potencijalno vaš supružnik ima plaću za ostatak vašeg života. I za razliku od mirovine, u slučaju da ostaneš preostali novac, preostali saldo bi bio proslijeđen vašim nasljednicima.

Ali opet, da li sve te prednosti imaju smisla za vas?

Anuitetne alternative

Zapamtite da samo zato što postoje neke velike fiksne indeksirane anuitete, to ne znači da trebate potpisati svoje ime na crtkani redak.

Susreo sam se s klijentima koji su čitali o ovoj ili onoj anuiteti, mislili su da je zvučalo dobro i zaključilo da je to najbolja investicija za njih. Umjesto da se povuku natrag i razmišljaju o drugim mogućnostima ulaganja, uzbuđeni su zbog prednosti određene investicije i nisu razmišljali o ispitivanju svih mogućnosti.

Zato bih htio uzeti nekoliko trenutaka svog vremena kako bi raspravljali o alternativama renta.

Odobreno, vjerojatno ste zainteresirani za anuitete zbog njihovih jamstava. Pitanje je, kako štitite svoj novac bez kupnje anuiteta? Evo nekoliko opcija. , , ,

Osigurani visoki prinosi štednje

Ako tražite jamstvo da nećete izgubiti novac, to je najbolja opcija. U Sjedinjenim Državama, mnogi štedni računi osiguravaju FDIC ili NCUA sve do 250.000 dolara.

Tako je, pa ako banke ili rezervoari za kreditne unije, i dalje imate jamstvo da ćete dobiti svoj novac natrag. To je ogromno!

Sastavio sam popis nekih od najboljih online račune za štednju visokog dohotka samo za vas. Ali ćete primijetiti nešto. , , , Vjerojatno nećete povećati svoj novac na tim računima, kao što biste mogli biti u fiksnom indeksiranom anuitetu ili burzi.

Pogledajmo drugu opciju. , , ,

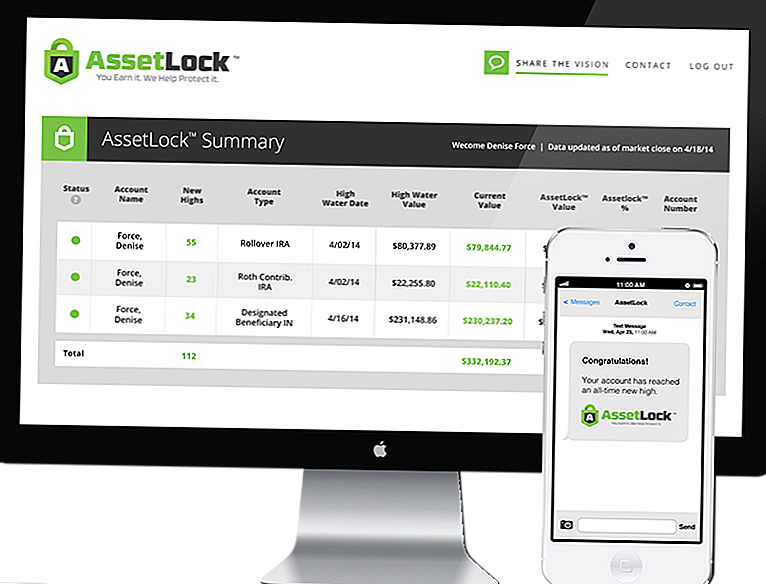

Burza s AssetLock ™

AssetLock ™ je vlasnički softver dostupan samo putem odabrane grupe savjetnika. Softver je dizajniran za praćenje vaših burzovnih računa svakog dana.

AssetLock ™ uvijek prikazuje četiri važna broja za investitore:

- Visoka vrijednost vode - Najveća vrijednost portfelja ikada dosegla.

- Visoki datum vode - datum vašeg portfelja dosegao najvišu vrijednost koju je dosegla.

- Vrijednost tekućeg računa - Najnovija vrijednost od zadnjeg zatvaranja na burzi.

- Vrijednost AssetLock ™ - unaprijed određeni iznos downside (gubitka) portfelja treba doživjeti tijekom razdoblja u kojem je klijent uložen.

Softver uzima u obzir sve ove čimbenike koji će vam pomoći izbjeći pada dionica. A kul stvar je da sami možete vidjeti te informacije izravno na računalu, pametnom telefonu ili tabletnom računalu.

Vrijednost AssetLock ™ možete postaviti na 5%, 10%, 15% - što god vam ima smisla! Ako ste konzervativniji i ne želite puno rizika, možete ga postaviti na 5%. Možda ste agresivniji i želite ga više postaviti na 15% - to je vaš izbor!

[vimeo 111029539 w = 500 h = 281]Ja sam savjetnik koji je odobrio AssetLock ™. Nevjerojatno je kako softver funkcionira, a ako mi daju priliku, rado bih vam pokazati.

Dakle, jesu li mirovine dobra investicija?

Nadam se da ste do sada odgovorili to pitanje za sebe. Svatko je situacija drugačija.

Ponovno ću reći da većina vremena anuiteta nisu dobra investicija. U takvim situacijama, ulaganje u burzu s AssetLock ™ ima puno smisla jer kombinira veliku sigurnost uz potencijalno veće povrate.

U drugim situacijama, fiksne indeksirane anuitete mogu imati smisla kada investitori žele jamstvo da neće izgubiti novac - burza s AssetLock ™ ne može pružiti tu razinu jamstva. No zapamtite, ako su fiksne indeksirane anuitete ograničene, ograničavate svoj potencijal naopačke.

Razmotrite svoje mogućnosti, razmotrite svoju situaciju i odaberite odgovarajuću investiciju!

Popularni Postovi

21 Brzo načine kako niste pokušali napraviti i uštedjeti novac

Roll the Credits: Posljednja dva blockbustera u Aljasci zatvaraju se

Osiguranje objasnilo: 12 vrsta politika - i koje su to vrijedne za vas

9 Sjajne načine kako uštedjeti novac na Amazonu Vjerojatno ne znate

Želite li izgraditi svoju štednju? Slijedite naš krajnji vodič korak po korak

Pošalji Komentar