Pronalaženje najboljih polica osiguranja iznajmljivača je ono što većina iznajmljivača želi, ali nisu zainteresirani za trošenje puno vremena u vaganju svih različitih opcija.

Što je još gore, mnogi iznajmljivači ne znaju mnogo o tome, ili misle da je važno.

Ali ako iznajmite kuću u kojoj živite, bilo da je riječ o kući, stanu ili stanu, osiguranje iznajmljivača nije ništa manje važno od osiguravajućeg kućnog osiguranja vlasniku kuće.

Iznajmljivači često pretpostavljaju da doživljavaju gubitke zbog katastrofe, poput požara i krađe, pokrivaju se pod osiguranjem stanodavca. To gotovo nikada nije istina!

Vlasništvo osiguranje pokriva uništenje zgrade, ali ne i sadržaj koji je u njemu. Budući da vam praktički svi sadržaji u najamninu pripadaju vama, iznajmljivaču, bit ćete potpuno bez sreće ako dođe do katastrofe.

Najbolji najmoprimci osiguravajućih društava

Bilo bi nemoguće reći koja tvrtka nudi najnižu premiju za osiguranje iznajmljivača. To je zato što će vam citati biti različiti, na temelju vaših osobnih potreba i profila, ostalih polica osiguranja koje se mogu povezati s pravilima iznajmljivača, zemljopisnom lokacijom i vrstom entiteta u kojoj živite.

Allstate - Ljudi "dobrih ruku" već dugo vremena bili su osiguravajuće društvo vrhunskog iznajmljivača. Oni oglašavaju stope niže od 4 dolara mjesečno i daju bolje stope kada se grupiraš s vašom automatskom politikom.

Liberty Mutual - ovaj je iznosio 32,00 dolara mjesečno, ili 396,00 dolara godišnje, uz odbitak od 500 dolara. Pravilo je uključivalo 50.000 USD za pokrivanje imovine, 100.000 USD za odgovornost, 1.000 HRK za medicinske isplate i 10.000 USD gubitka upotrebe.

USAA - Ako ste član vojske, jedan od njihovih članova obitelji ili vaši roditelji imaju USAA pokrivenost, kvalificirate se da ste dio jedne od najjeftinijih tvrtki za pružanje osiguranja.

Esurance - Jedan od izvornih online osiguravajućih društava, Esurance nudi vrlo konkurentne cijene.

Postoji velika razlika u premijama osiguranja iznajmljivača između tvrtki koje se natječu na istom tržištu. To znači da se isplati kupovati!I dok neke tvrtke čini da pružaju dodatne pokrivače, teško je znati je li ono što su dali stvarni dodaci ili ako jednostavno daju detaljnije citate. Moguće je da su slične vrste pokrivenosti dostupne sa svih pet tvrtki.

Što je osiguranje iznajmljivača?

Osiguranje iznajmljivača je specifična vrsta obuhvata koja osigurava imovinu koja se pohranjuje u najamninu. Upravo ono što su pokriveni posjedi ovisi o vrsti renters osiguranja imate.

Što osiguranje iznajmljivača pokriva

Postoje tri standardne odredbe koje će se naći u gotovo svim renters politike osiguranja:

Privatno vlasništvo

Slično kao i politika kućanstva, osiguranje iznajmljivača pokriva sadržaj kuće koju iznajmljujete. To uključuje namještaj, elektroničku opremu, odjeću, uređaje i osobne stvari. Obično ćete poduzeti neku politiku koja će pokriti bilo gdje od $ 10,000 do $ 100,000 u osobnom vlasništvu, iako može biti veća.

Da biste utvrdili koliko vam je potrebno pokrivanje osobne imovine, trebali biste uzeti popis svega što imate. Navedite inventar, a zatim dobijete maloprodajne cijene po cijeni za zamjenu svake od njih. To je dosadno, ali to je jedini način da stvarno znate koliko će vam pokrivenost trebati.

Obično je najbolje snimati fotografije, osobito vrijedne stavke. To će vam olakšati ako zatražite potraživanje kod osiguravajućeg društva.Osobna odgovornost

Pokrivenost osobnom odgovornošću će vas zaštititi ako se dogodi nesreća ili ozljeda netko drugi koji je u vašem domu. To može biti netko kliženje i padanje u kući, ugriza obiteljski ljubimac, ili druge vrste ozljeda.

To može uključivati posjetitelje, popraviti ljude, pa čak i stanodavca, ako je uzrok ozljeda utvrđen kao vaša krivnja.

Pokrivenost osobnom odgovornošću zaštitit će vas i vašu imovinu od tužbi koje su protiv vas naveli oštećene osobe koje vas drže odgovornima.

Dodatni troškovi života

To je pokrivenost koja se plaća u slučaju da izgubite korištenje prostora za najam. Na primjer, ako je imovina uništena ili oštećena požarom, police osiguranja plaćaju razumne troškove preseljenja, kao što su naknada za boravak u hotelu, obroci i ostali troškovi vezani uz privremeni smještaj.

Non-standard Renters osiguranja odredbe

Sljedeće se može ponuditi kao dio standardnog paketa s nekim osiguravajućim društvima, ali su dodatne odredbe s drugima.

Pokrivenost izvan prostora

To je pokrivenost posjeda izvan same posudbe. Na primjer, to bi moglo uključivati posjede pohranjene u zajedničkom području podruma vašeg stana, koje su podložne ili oštećenju, uništenju ili krađi. Može se protezati i na osobne stvari ukradene s vašeg vozila, ako bi te stavke obično bile pokrivene prema vašim uvjetima iznajmljivanja. Ovo bi moglo biti prijenosno računalo, pod uvjetom da je to posebno pokriveno prema vašim pravilima za iznajmljivače.

Neki osiguratelji iznajmljivača mogu također uključivati i odredbu za pokrivanje izgubljene prtljage koja bi mogla izgubiti zrakoplovna tvrtka.

Posebne stavke pokrivenosti

Nikad ne biste smjeli preuzeti policu osiguranja iznajmljivača koja pokriva sve posjedovanje koje posjedujete.Neki imaju određena izuzimanja, a drugi će isključiti stavku ako nije posebno navedena.

Zajednička specifična pokriva obuhvaća kućna računala, nakit i krzno, poslovno osobno vlasništvo i vatreno oružje. Ako imate ove stavke, svakako provjerite jesu li uključeni u vašu pokrivenost. Ako ne, možda ćete morati dobiti posebnu pokrivenost za svaku kategoriju pojedinačno.

Neka pravila sadrže sve četiri ove kategorije. Primjer je državna poljoprivredna gospodarstva (pogledajte ponudu pravila u nastavku). Ali nikad nemojte pretpostavljati da su automatski obuhvaćeni vašim pravilima.

Što Renters osiguranje ne Pokriti

U najširem smislu, osiguranje iznajmljivača ne pokriva bilo koju opasnost koja nije posebno navedena u pravilima.Je li to? To je opće pravilo, ali postoje određene specifičnosti o kojima biste trebali biti svjesni.

Na primjer, baš kao što je slučaj kod kuće osiguranja, osiguranje iznajmljivača obično ne pokriva gubitke uslijed poplava i potresa. To se smatra posebnom kategorijom opasnosti, posebno za osiguranje od poplava ili osiguranje potresa.

Dok politika iznajmljivača može pokriti štetu koja je nastala kao rezultat cijevi s praskom vode, nećete biti pokriveni ako je vaš dom uništen kao posljedica rijeke koja poplava vašem susjedstvu.

Ako živite na području koje je podložno prirodnim katastrofama, trebali biste pogledati na dobivanje pravila koja su specifična za tu opasnost.

Kada je potrebna osiguranja iznajmljivača?

Kada to zahtijeva stanodavac - Veliki apartmanski kompleksi obično zahtijevaju osiguranje iznajmljivača, ali tako i puno pojedinih stanodavaca. Vjerojatno su imali ovaj zahtjev da se zaštite od stanara za podnošenje zahtjeva za naknadu za imovinu izgubljenu zbog požara ili neke druge opasnosti. Zahtjev je upisan u najam.

Kada želiš da je vaše vlasništvo zaštićeno - Čak i ako vaš stanodavac ne zahtijeva da imate osiguranje iznajmljivača, trebali biste imati barem malu politiku kako biste zaštitili svoje vlasništvo. Iako se čini da vaša stvar nije velika, lako bi mogla koštati nekoliko tisuća dolara da bi je zamijenio, ako bi ga većina ili sve bilo uništeno ili ukradeno.

Učenici - Bilo da živite u spavaonicu ili izvan kampusa, osiguranje iznajmljivača vrijedi. Vjerojatno imate barem laptop, odjeću i neku opremu za zabavu koja bi trebala biti zamijenjena nakon gubitka. Obično možete dobiti jeftinog jahača koji je dodao vašoj politici roditelja da pokrije vašu sobu za spavanje.

Umirovljenici koji iznajmljuju - Poput fakulteta, umirovljenici mogu pretpostaviti da ono što imaju nemaju mnogo vrijednosti, osobito ako je većina njih starija od nekoliko godina. Ali opet, troškovi zamjene vašeg dobra mogu biti tisuće dolara. Iznajmljivača osiguranja će vam dati gotovinu za zamjene.

Svatko tko iznajmljuje svoj dom - Možda pretpostavljate da je vaš najam kratkoročno ne treba osiguranje iznajmljivača. Ili, ako iznajmljujete kuću, možete pretpostaviti da ste pokriveni kućnim pravilnikom vlasnika stanodavca. Oba pretpostavka su pogrešna.

Osiguranje iznajmljivača je neophodno kad god ste u stanju iznajmljivanja.

Koliko iznajmljivača osiguranje vam je potrebna?

Kao što sam ranije napisao, morate napraviti inventar vašeg vlasništva kako biste utvrdili koliko će vam pokrivenost morati zamijeniti sve što imate da bi se moglo izgubiti. Možda ćete morati dobiti dodatnu pokrivenost za sive površine, poput poslovnih nekretnina, računalne opreme ili nakita i krzna.

Zahtjevi za pokrivanje odgovornosti su teže procijeniti. 100.000 dolara vjerojatno bi trebalo biti minimalno. No, trebali biste se prilagoditi faktorima kao što su broj posjetitelja ili ljudi koji dolaze i odlaze iz vašeg doma, kao i sva razmatranja o održavanju. Na primjer, ako živite na području gdje su snijega i led su uobičajeni, a vi ste odgovorni za čišćenje staza i prolaza, možda ćete trebati više pokrivenosti.

Što se tiče dodatnog dijela troškova života, pokušajte se s razumnom procjenom koliko će koštati živjeti u hotelu možda 30 dana, dok se popravke obavljaju u vašem posjedu. Ako je to teška situacija, trebat će vam nekoliko mjeseci. Ali trošak pokrivenosti mogao bi biti visok.

Trošak zamjene u odnosu na stvarnu gotovinu

To bi mogao biti najvažniji čimbenik u odabiru polica osiguranja iznajmljivača. To će odrediti koliko ćete primiti na zahtjev, tako da morate znati koju odredbu vaša osiguravajuća tvrtka koristi.

Pod rezervom za zamjenske troškove, osiguravajuće društvo će platiti dovoljan iznos za zamjenu izgubljenih stavki na temelju maloprodajnih troškova.

Pod stvarnom gotovinom, osiguravajuće društvo će vam nadoknaditi amortizira vrijednost stavke, Pretpostavimo da ste platili tisuću dolara za TV ravnog ekrana prije pet godina, a uništena je u požaru. Osiguravajuće društvo može odlučiti da je vrijednost TV-a samo 200 dolara, ovisno o dobi. To je iznos koji će vam biti nadoknađen.

Sada su stvarne vrijednosti gotovinske vrijednosti manje skupo od politika zamjenskih troškova. No, kao što možete zamisliti, platit će vam i mnogo manje ako podnesete zahtjev.

Osim ako ste navikli kupiti svoje imovine na buvljim tržištima i prodaji garaža uz duboke popuste, bit će vam puno bolje s zamjenskom politikom troškova. To bi moglo koštati više za premiju, ali to će učiniti svoj posao bolje kad katastrofa pogodi.Koliko koštaju iznajmljivači osiguranja?

Prema nacionalnom udruženju povjerenika za osiguranje (NAIC) iznajmljivači osiguranja u prosjeku između 15 i 30 dolara mjesečno.

Koliko troškovi osiguranja iznajmljivača ovise o uobičajenim čimbenicima koji utječu na sve police osiguranja. To može uključiti iznos pokrivenosti koji želite, iznos koji ste spremni prihvatiti, svoju povijest potraživanja, pa čak i način na koji namjeravate koristiti imovinu.

No, gdje je osiguranje iznajmljivača, postoje više specifičnih razmatranja. Na primjer, broj i vrsta kućnih ljubimaca imate mogući faktor. Određene pasmine za koje se zna da su agresivnije, rezultirat će višom premiinom. Tako će i kamin na drva. Broj putnika može se također pojaviti. Vjerojatno, što je veći broj, to je vjerojatnije da će potraživanje biti isplaćeno.

Viša premija može se naplatiti i ako vodite poslovanje izvan prebivališta. U stvari, određene vrste tvrtki mogu zahtijevati da dobijete komercijalnu politiku, a ne standardnu politiku najma.

Jedan od najvećih pojedinačnih čimbenika je mjesto vlasništva.

Urbane lokacije obično koštaju više od ruralnih, zbog blizine zgrada i vjerojatnosti požara. Ako se ta nekretnina nalazi u području visokog kriminala, ona također može povećati premiju. Tako je i mjesto na području koje je sklono prirodnim katastrofama, poput tornada i uragana.

Vrlo je važno i izgradnja zgrade. Na primjer, zgrada od opeke, a ne drvo, imala bi nižu premiju. Starost zgrade također može biti čimbenik jer nove zgrade obično imaju bolje značajke zaštite od požara, poput dimnih alarma i sustava za prskanje.

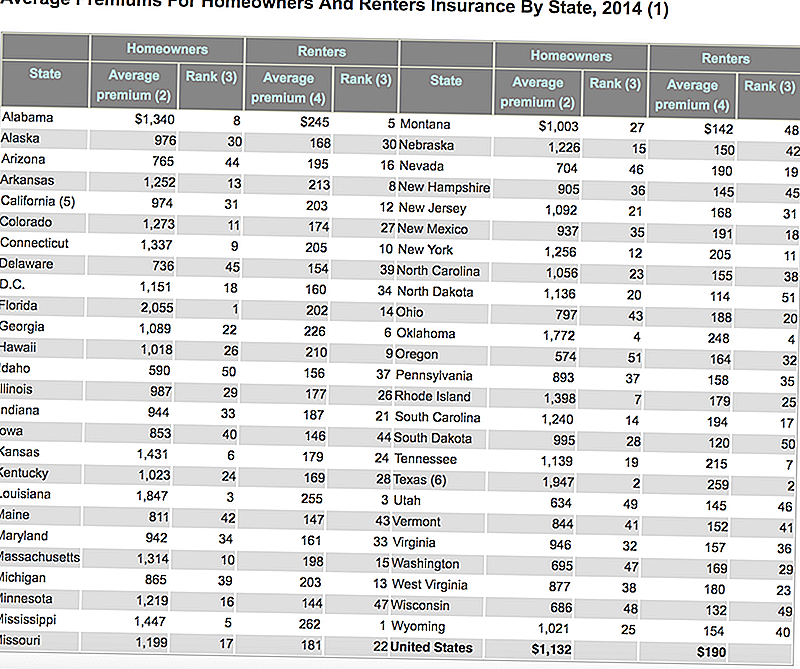

Evo tablice koju je izdao Institut za osiguranje informacija koji pokazuje prosječni trošak osiguravajućih kuća i iznajmljivača u svakoj državi. Obavijest kako je jeftin renters osiguranje u usporedbi s kuće?

Kako smanjiti troškove osiguranja iznajmljivača

Bez obzira na situaciju s premijom osiguranja vašeg iznajmljivača, postoje načini na koje možete zadržati cijenu.

Ne kupuj više pokrivenosti nego što vam je potrebno - Uzmite popis sadržaja svog doma i napravite razumnu procjenu zamjenske vrijednosti onoga što imate. Ako je samo realno vrijedan 25.000 USD, onda vam nije potrebna 50.000 USD vrijedna pravila.

Sigurnosni i zaštitni sustavi - Stanovnici koji imaju dimne alarme, aparate za gašenje požara, sustave za prskanje u zatvorenom prostoru, zaključane brave i sigurnosne sustave obično imaju niže premije.

Bundle renters osiguranje s drugim pokrivenostima - Ako imate auto, životno ili zdravstveno osiguranje, razmislite o povezivanju osiguranja vašeg iznajmljivača s jednom od tih pravila. To može rezultirati malom uštedom na premiji.

Povijest bez polaganja prava - Kao i sve ostale vrste osiguranja, povijest vaše povlastice bit će glavni čimbenik u određivanju premije. Kada je riječ o osiguranju iznajmljivača, tvrtke obično gledaju unatrag najmanje pet godina. Ako u to vrijeme niste postavili zahtjeve, dobit ćete najbolju stopu premije.

Izuzimanja i ograničenja pravila - Možete izričito izuzeti sve vrste nekretnina koje zapravo niste vlasnik. Na primjer, ako nemate puno na način visoke cijene nakita, nećete trebati pokrivenost za nakit i krzno. Također, možete uštedjeti dobru količinu novca povečavajući svoj odbitni iznos od 500 do 1.000 dolara, ili čak viši, imate tekuću štednju za pokriće razlike.

Što treba paziti na osiguranje od iznajmljivača

Postoji nekoliko situacija koje bi mogle prouzročiti povećanje vaše zarade ili čak uzrokovati da osiguravajuće društvo odbije vašu prijavu.

Visoki iznajmljivači rizika

To može biti rezultat lokacije najma nekretnine ili čak određenih rizika povezanih s vama kao stanarom.

Lokacija može biti čimbenik ako živite u području visokog kriminala ili u području koje je vidjelo iznad prosječnog broja požara i drugih opasnosti. Položaj se može smatrati visokim rizikom ako se nalazi previše daleko od vatrogasnih hidrantova ili vatrogasnih postaja. Vaša premija bit će veća ako se nalazite u takvom susjedstvu, ili možda otkrijete da neko osiguravajuće društvo ne želi produljiti pokrivenost.

Možete se smatrati visoko rizičnim iznajmljivačem ako ste u proteklih pet godina uložili jednu ili više polaganja prava (ovo je standardno pitanje na zahtjevima za osiguranje iznajmljivača, pa budite spremni). Neke osiguravajuće tvrtke možda uopće ne nude politiku ako imate.

Još jedna mogućnost koja će vas učiniti visokim rizikom iznajmljivača je ako pokrenete posao iz svog doma. Iako situacija iz kuće nije obično problem, budući da je vrsta poslovanja u kojoj imate ljudi koji dolaze i odlaze iz prebivališta, mogu biti prepreka.

Jedan od istaknutih primjera je ako izvodite dječju njegu iz svog doma. Takva situacija vjerojatno bi zahtijevala politiku poslovnog osiguranja, uz osiguranje iznajmljivača.

Podizanje prebivališta

Ovo je mjesto gdje ste primarni stanar u imovini, ali možete privremeno iznajmiti imovinu drugoj stranci. Dok renters politike daju za cimera i drugih redovnih putnika, uglavnom se namršti na prijelaznim aranžmanima. To će uglavnom spriječiti korištenje prostora za najam za AirBnB korisnike!

Opasni ili egzotični kućni ljubimci

Budući da su određene vrste kućnih ljubimaca statistički veće vjerojatnost da će prouzročiti ozljede ljudi, osiguravajuće društvo može vam naplatiti veću premija za te kućne ljubimce ili čak odbiti izdati politiku u cijelosti.

Ovo je česta pojava kod određenih pasmina pasa. Na primjer, većina osiguravajućih društava imat će problema ako imate pitbull, njemački ovčar ili druge pse koji se smatraju agresivnim.

Možda se možete susresti i s nekim egzotičnim kućnim ljubimcima. Dobar primjer može biti iguana ili 10-foot python. Obje su smatrane potencijalno opasnim i ne ulaze u definiciju običnih kućnih ljubimaca. Vjerojatno nećete moći dobiti policu osiguranja od iznajmljivača ako imate ovu vrstu ljubimca.

Neobična imovina

Mogućnosti ovdje su beskrajne. Na primjer, dok politika iznajmljivača može pokriti, recimo, 5.000 USD u poslovnom osobnom vlasništvu, možda zahtijevaju zasebnu poslovnu politiku ako imate 50.000 USD u poslovnoj imovini.

Isto vrijedi i za nakit, krzno, umjetnička djela ili antikviteti. Ako imate stavke koje imaju značajnu vrijednost, pojedinačno ili skupno, možda vam je potrebna zasebna pravila koja se specijaliziraju za tu određenu vrstu posjeda.

Nikada niste pretpostavili da je visoka vrijednost dolara vrijedna u skladu s vašim pravilima. Samo zato što imate $ 50,000 u pokrivenosti ne znači da je pokriven 10.000 dolara dijamantni prsten!Trebate li osigurati osiguranje iznajmljivača?

Osim ako ste takva osoba koja putuje svjetlo u životu - poput stvarno svjetlo - apsolutno vam je potrebna osiguranja iznajmljivača. To znači nešto više od odjeće na leđima, i noćnu torbu s toaletnim potrepštinama. Može biti namještaj, računalna oprema, oprema za fotografiranje, obiteljske naslage, uređaji - nazivate je. Ako vam uopće nešto vrijedi, do te mjere da ga trebate zamijeniti ako ste izgubili, onda vam je potrebna osiguranja iznajmljivača.

Nikada nemojte pretpostavljati da će vaši osobni posjedi biti pokriveni osiguranjem vlasnika vašeg stanodavca ili bilo kojim drugim pravilima koja vam svibanj biti. Osiguranje iznajmljivača vrlo je specifična vrsta obuhvata i nema zamjene za vlastitu politiku.

Popularni Postovi

AMC ima novi plan pretplate, ali pročitajte ovo prije nego što poništite MoviePass

Volim tatu, ali je mrtav. Što dugujem čovjeku koji mi je dao život?

Pronašli smo novi način da biste dobili ozbiljni popust na uslugu vašeg mobitela

Ova vijest će vas nadati nad budućnost vašeg tostiranja avokada

Ovi 16 savjeta za proračun koji vam mogu pomoći da vidite više svijeta 2018. godine

Pošalji Komentar