Prošlog tjedna krajem svibnja prodaja u očekivanju mogućih promjena kamatnih stopa od strane Fed je napravio za neke zanimljive mogućnosti ulaganja. Kada ljudi prodaju paniku, ne razmišljaju o istinskoj vrijednosti ulaganja - umjesto toga, žele zaključati zaradu ili izbjeći gubljenje novca. No, dugoročni investitori trebaju uzeti obavijest - uzeti obavijest o knjigovodstvenoj vrijednosti, to jest.

Vidite, u panici kako biste izbjegli gubitak novca od porasta kamatnih stopa, mnoge dionice i investicijski fondovi iznenada su počeli trgovati ispod knjigovodstvene vrijednosti, što bi moglo rezultirati dobrim budućim ulaganjima.

Što je knjigovodstvena vrijednost?

Knjigovodstvena vrijednost tvrtke upravo je ono što zvuči - ukupna imovina u bilanci, umanjena za obveze. Teoretski, to je neto vrijednost tvrtke, a to je ono što dioničari zapravo posjeduju. Ako je tvrtka prestala postojati, isplaćivala je obveznice, to je iznos novca koji bi trebao ostati za plaćanje dioničara.

Drugi način gledanja knjigovodstvene vrijednosti je da ga usporedimo s njegovom cijenom dionica. Ako je cijena dionica daleko iznad knjigovodstvene vrijednosti, mogla bi biti precijenjena. Međutim, shvatite da su cijene dionica faktor za buduće zarade, dok knjigovodstvena vrijednost gleda tekuću imovinu.

Međutim, suprotno je istinito - zaliha koja se trguje pod knjigovodstvenom vrijednošću teoretski vrijedi više od onih koje trenutno plaćaju na burzi. Još jednom, ona ne uzima u obzir buduće zarade, ali moglo bi biti zanimljivo mjerilo koje treba pogledati.

Zašto vrijednost knjige vrijedi (pogotovo za Buffetta)

Vrijednost knjige je važna jer to vrijedi za tvrtku. To nije jedina vrijednost onoga što tvrtka vrijedi, ali korisno je.

Zapravo, Warren Buffett, u svojim pismima dioničarima, gotovo uvijek gleda knjigovodstvenu vrijednost Berkshire Hathawaya, pogotovo kada se javljaju razgovori o stjecanju dionica ili dividendi. Godine 2012. Buffett je izdala otkup dionica Berkshire Hathawaya na 116% vrijednosti knjigovodstvene vrijednosti. Njegov razlog? Osjećao je da bi intrinzična buduća vrijednost tvrtke vrijedila mnogo više od te investicije.

Kada vrijednost knjige nije važna

To nas vodi kada knjigovodstvena vrijednost nije važna - intrinzična vrijednost. Cijene dionica poduzeća redovito prelaze knjigovodstvenu vrijednost kada investitori vjeruju da postoji neka intrinzična vrijednost koja vrijedi mnogo više nego što je tvrtka trenutno. Na primjer, buduće zarade. Pretpostavimo da tvrtka danas donosi samo 100 dolara, ali ako investitori vjeruju da će uskoro ostvariti 1.000 dolara po istim operativnim troškovima, kupit će cijenu dionica.

Međutim, strah ponekad tjera investitore iz dionica, što zauzvrat može smanjiti cijenu dionica ispod knjigovodstvene vrijednosti. Dobar primjer toga bio je financijska kriza. Tijekom vrhunca prodaje Wall Streeta 2007., Goldman Sachs imao je knjigovodstvenu vrijednost od oko 84 dolara. Međutim, po najnižoj cijeni dionica, tvrtka je trgovala oko 50 dolara. Ako biste kupili po toj cijeni, u ovom bi trenutku sjedili na dobitku od 100 $ po dionici.

Neki postojeći primjeri

Postoje dva glavna područja (vjerojatno više), gdje postoje strahovi koji guraju vrijednosne papire ispod knjigovodstvene vrijednosti: tržište REIT i zatvoreni fondovi.

Na tržištu Mortgage REIT, ulagači su nevjerojatno preplašeni da će Fed zaustaviti operaciju Twist. Nema puno strahova o porastu kratkoročnih stopa, ali postoji strah od povećanja dugoročnih stopa. Kao rezultat toga, tijekom druge polovice svibnja došlo je do velikog prodaja. Mnogi od najboljih hipoteka REITs, kao što su Annaly (NLY) i Američka kapitalna agencija (AGNC), sada trgovanje ispod knjige vrijednosti.

Strah na ovom tržištu je da će cijene obveznica unutar ovih fondova pasti, čime se smanjuje knjigovodstvena vrijednost. Dakle, rizik je to - jesu li investitori koji prodaju u strahu ili prodaju u očekivanju tvrtki koje najavljuju pad vrijednosti knjige?

Druga područja na kojima bi mogle biti potencijalne prilike leže zatvorenim fondovima. Kao što smo već pričali, zatvorena investicijska sredstva ulažu u niša specijalitete na tržištu - fiksni dohodak, posebne vrste obveznica i vrijednosnih papira, ili specifična ulaganja u nekretnine. Mnogi isti strahovi koji su potisnuli tržište REIT također su potisnuli tržište zatvorenog fonda:

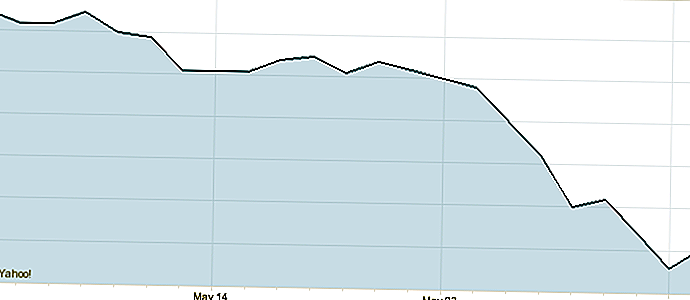

Gornji grafikon prikazuje popularni zatvoreni fond (AllianceBernstein Income Fund - ACG) koji oponaša prodaju tržišta mREIT. Pritisak od potencijalnog gubitka sredstava za smanjenje kamatnih stopa izazvao je veliku ulogu investitora iz tih vrijednosnica.

Tako je sada vrijeme za ulaganje?

Pravo pitanje je - je li strah ili osnovana prodaja? Mislim da je u sektoru mREIT to prodaja temeljena na strahu. Fed je najavio da će na kraju završiti Operation Twist - što će povećati dugoročne kamatne stope. Međutim, sve dok je nezaposlenost i dalje visoka i njihova je ekonomska neizvjesnost, Fed je spomenuo kako će zadržati kratkoročne stope blizu 0%. Rezultat? To čini potencijalno nevjerojatna vraća na mREITs. Zapamtite, ta sredstva zarađuju novac od kratkoročnog zaduživanja za kupnju dugoročnih kredita koji plaćaju višu kamatnu stopu. Ako oni mogu posuditi jeftino, a stope kredita rastu, te tvrtke profit više.

U burnom kratkoročnom razdoblju hedging može smanjiti dobit od tržišta, ali mislim kako se nadmašuje tijekom srednjoročnog razdoblja, Fedove radnje će u konačnici pomoći tržištu mREIT, a ne naštetiti. Dakle, taj prodor straha mogao bi biti prilika kupcima.

Zatvoreni fondovi su malo teže shvatiti, jer su tako različiti. Ključ je pogledati izvore financiranja, utjecaj i utjecaj kamatnih stopa na buduću profitabilnost. Ako je naziv igre igra koja se širi, profitabilnost toga vremena će se poboljšati s vremenom. Međutim, ako fond ovisi o dugoročnim obveznicama s fiksnim prihodom, fond će trpjeti kratkoročno.

Koje su tvoje misli? Važno je li vrijednost knjige? Ukoliko ulažete u mREIT ili druge tvrtke koje trgovu ispod knjigovodstvene vrijednosti?

Popularni Postovi

Ljubitelji životinja, zgrabite svoju putovnicu: Ovaj kafić iznajmljuje mačka dadilju

Možete li vjerovati da ljudi zapravo padaju za ovaj posao od kuće muljaža?

Najjeftinije mjesto za kupnju namirnica postalo je praktičnije

Je li Chick-fil stvarno otpuštaju besplatan sladoled samo zato što to radiš?

Migrene su najgore. Ali ta će tvrtka platiti da ih imate

Pošalji Komentar