Ovo je gostujući post tvrtke Dominique Brown, financijski planer i bloger za osobne financije koji piše na Pojednostavljenim financijama.

"Trgovina kupcima" je možda najbolji izraz za opisivanje stambenih i hipoteka tržišta danas.

Ako danas kupujete kuću, moći ćete iskoristiti niske kamatne stope i sve blagoslove koje kupac može ponuditi. Međutim, mi smo u stagnantnom gospodarstvu i slabog tržišta rada. Ako ste poput većine nas, trebate raditi kako biste zaradili te hipoteke!

U sljedećih nekoliko paragrafa želim vam dati neke savjete i uvide koji bi vam mogli uštedjeti tisuće dolara i ublažiti svoj proračun od nesigurnosti gospodarstva. Prijedlozi koji slijede pretpostavljaju da ste prosječni kupac srednje klase, kupujete kuću za sebe i svoju obitelj.

Fiksna u odnosu na varijabilnu stopu

S kamatnim stopama na povijesnim padovima, ne mogu zamisliti scenarij koji bi opravdavao odabir zajma s promjenjivom stopom. Krediti s promjenjivom kamatnom stopom smanjuju teret rizika od vjerovnika do zajmoprimca. Rizik je razlog zašto platite kamate vjerovniku. Zašto platiti kamate zajmodavca i prihvatiti rizik povećanja troškova novca? Odgovor ... ne biste trebali! Odlučite se za zajam s fiksnom stopom.

Polog

NEMOJ odvodite svoj štedni račun kako biste uplatili predujam. Posjedovanje kuće zahtijeva da imate rezerve za brigu o neizbježnim popravcima i različitim hitnim slučajevima koji su inherentni u vlasništvu kuće. Ako iskoristite sve svoje ušteđevine za predujam, možda ćete biti prisiljeni posuditi kako biste ispunili ove troškove. To će negativno utjecati na vaš proračun i stvoriti nepotrebne financijske poteškoće. Napravite najmanji predujam koji vaš zajmoprimac dopušta. Možete uložiti bilo koji višak kako bi nadoknadio povećani trošak kamata na veću hipoteku. Pokazat ću vam kako ublažiti te kamatne troškove kasnije ... pročitajte dalje!

Uvjeti pregovora

Iako je optimizam divan karakter osobnosti, položi ga kada razmišljate o uvjetima vaše hipoteke. Morate strukturirati hipoteku oko scenarija "najgoreg slučaja". Igrajte igru "što ako". Što ako izgubim posao? Što ako sam ozlijeđen na poslu? Što ako izgubim prekovremeni rad? Što ako moj sindikat ima širi štrajk? Što ako moj suprug izgubi svoj posao? Što ako sam prisiljen uzeti poništenje? brinuti sada…ne kasnije, Moja je svrha uzeti duži rok, da 30 godina, iako vaše sadašnje financijske okolnosti mogu dopustiti kraći rok i veću mjesečnu uplatu. Objasnit ću kasnije kako možete pobijediti kamatni trošak koji je prirodna posljedica dužeg razdoblja.

Pročitajte svoje dokumente

Provjerite je li vaš zajam jednostavan interesni zajam; 99% svih hipotekarnih kredita su, ali budite sigurni! Pazite da razumijete kako se obračunava vaša kamata, koja su kasna naknada i kada se aktiviraju. Postoje li i druge kaznene klauzule, a ako jesu, što su oni? Jedna važna kaznena klauzula da se izbjegne je klauzula o prijevremenoj premiji. To omogućuje vjerovniku da, u stvari, oporavi interes koji nije zaradio. NEMOJ potpisati ugovor o hipotekama koji sadrži klauzulu o plaćanju unaprijed! Uspostavite prikladan datum dospijeća, ali smanjite broj dana prve uplate. To će smanjiti početni trošak kamate.

Udaranje kamatnog trapa

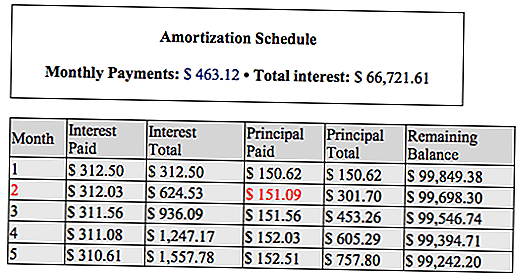

Sada možete koristiti svoj raspored amortizacije kako biste smanjili kamatni trošak i smanjili trajanje zajma. Evo kako! Raspored amortizacije prekida svaku mjesečnu uplatu u svoje sastavne dijelove, glavnicu i kamate.

U nastavku ćemo koristiti amortizaciju uzorka kako bismo objasnili kako smanjiti troškove interesa. Ovo je zajam od 100.000 dolara na 3,75% uz rok od 360 mjeseci.

Kada vam prva uplata iznosi 463,12 HRK, možete unaprijed platiti glavnicu za plaćanje # 2 (istaknuto crveno). Platite $ 436.12 + $ 151.09 za ukupno $ 587.21. To možete učiniti, jer ne postoji pretplatnička kazna u ugovoru o hipotekama. Dodatna glavna isplata od $ 151,09 štedi vam kamatu od 312,03 dolara i smanjuje trajanje zajma za mjesec dana! Učinite to koliko god ste financijski sposobni. Uštedjet ćete tisuće u trošak kamata. Također ćete smanjiti 30-godišnju hipoteku za nekoliko godina. Čak i ako niste financijski zadovoljni plaćanjem glavnice punog mjeseca, platite što više i više od redovnog zakazanog plaćanja što je više moguće. I dalje ćete uštedjeti kamate i povući se u posudbu rano.

Rezultat sljedećih jednostavnih prijedloga je da možete živjeti u tvoj dom, ne za tvoj dom. Niste se zaključali u visoku hipoteku. Ti upravljaš. Ako možete platiti više, učinite to. Ima smisla? Javite nam svoje misli!

O autoru

Dominique Brown je financijski planer, landord, bloger za osobne financije i video blogger. On je vlasnik YourFinancesSimplified.com gdje govori o svemu od toga da bude novi otac do najgorih financijskih pogrešaka. On je također vlasnik InsiderRealEstateTips.com gdje govori o nekretninama isključivo. Možete ga pronaći na Twitteru, Facebooku, Youtubeu ili Instagramu.

Popularni Postovi

12 moćne načine kako povećati svoj proračun trgovine na Winn-Dixieu

10 najtežih tehničkih vještina - možete ih naučiti besplatno ovog tjedna!

6 Natjecanja kostima s gotovinskim nagradama (plus kako napraviti cool DIY Costume)

Kako uštedjeti do 10% na sve što kupujete - bez prodaje ili kupona

Ovaj učitelj upotrijebio YouTube za 120.000 dolara prošle godine - evo kako je to učinila

Pošalji Komentar