Jeste li ikada razmišljali o tome kako ćete na svoj dom ulagati novčanu naknadu?

Puno ljudi ima.

Upravo sam ovo pitanje dobio od čitatelja.

Hi Jeff,

Hvala vam na videozapisima i obrazovnim web stranicama!

Znam da ste jako zauzeti, a to bi moglo biti jednostavan odgovor pa vam zahvaljujem, ako možeš odvojiti vremena za odgovor!

Biste li ikad razmislili o odobravanju nekoga da uzme novčanu naknadu na kapital u svojoj kući da investira?

Dobio sam odobrenje za VA 100% LTV cash-out refi na 4% i dao bih 100k za igranje.

S prosječnim ROI-om na vršnjacima, Bettermentu, Fundriseu i S & P 500 fondovima indeksa od 6-8%, čini se da bi takva vrsta utjecanja funkcionirala. Međutim, ovo je moja primarna rezidencija i postoji očigledan rizik. Također bih mogao upotrijebiti 100k da bih kupio drugu imovinu ovdje u Las Vegasu, koristeći neke od 100k za dolje i iznajmiti imovinu.

BTW, ja bih bio dug besplatno, osim hipoteke, ima 50k dostupan iz zajma 401k ako je potrebno za hitne, ali bez uštede. Rečeno mi je da je to ludo, ali neki članci o utjecaju na tržište izgledaju drugačije jer su hipoteke na niskim stopama dobre u borbi protiv inflacije, pa mislim da nisam siguran koliko je to stvarno luda.

Ja bih jako zahvalan odgovoru i možda članku ili videu koji pokriva ovu temu jer sam siguran da postoje i drugi koji bi mogli imati ista pitanja.

Čini se kao pametna ideja.

Ali ne odgovarajući na pitanje direktno, Predstavit ću prednosti i nedostatke strategije.

Na kraju ću dati svoje mišljenje.

Profesori novčane pomoći na vašem domu za investicijske svrhe

Čitatelj izvještava da mu je rečeno da je ideja luda.

Ali nije bez nekoliko određene prednosti.

Zaključavanje u vrlo nisku kamatnu stopu

Kamatna stopa od 4% svakako je atraktivna.

Čitatelju će biti vrlo teško posuditi novac tako nisku stopu od gotovo bilo kojeg drugog izvora. I uz stopu ubrzavanja, on svibanj biti zaključavanje u najboljim cijenama za vrlo Dugo vrijeme.

Čak i bolje, home hipoteka je vrlo stabilan dug. On može zaključati i stopu i mjesečnu uplatu za duljinu zajma - vjerojatno 30 godina. Kredit od 100.000 dolara u iznosu od 4% donosi samo 477 dolara mjesečno. To je malo više od plaćanja automobila. A to će mu dati pristup 100.000 dolara investicijskog kapitala.Sve dok ima oboje prihod i stabilnost posla potrebna za obavljanje plaćanja, zajam će biti prilično nizak rizik.

Zasada je dobro!

Faktor naplate

Kao primjer ovdje koristimo fond S & P 500 indeksa.

Prosječna godišnja stopa povrata na indeksu bila je oko 10%.

Sad to nije godina za povratak u godinu dana. No, to je prosjek koji se temelji na gotovo 100 godina.

Ako čitatelj može posuditi $ 100,000 na 4%, i uložiti ga, a prosječna stopa povrata od 10%, on će imati neto godišnji povrat od 6%.

(Zapravo, širenje je bolje od toga jer, kako zajam amortizira, nestaje kamate na njemu.)

Ako čitatelj uloži 100.000 dolara u fond S & P 500 indeksa u prosjeku 10% godišnje za sljedećih 30 godina, on će imati $1,744,937. To daje čitatelju bolju od 17 do 1 povrat uloženog ulaganja.

Ako sve ide kako je planirano, on će biti milioner koristeći strategiju kapitalne isplativosti.

Teško je raspravljati protiv.

Rastuće investicije, smanjenje duga

To dodaje čitavu dimenziju strategiji. Ne samo da čitatelj može uložiti svoj put u status milijunaša tako što će se provesti gotovinski refinanciranje za investicijske svrhe, ali krajem 30 godina njegova je hipoteka isplaćena u punom iznosu i ponovno je u kući bez duga.

Ne samo da njegova investicija raste na više od milijun dolara, ali tijekom 30-godišnjeg razdoblja hipoteke, zajam se samo amortizira na nulu.

Što bi moglo poći po zlu?

O tome ćemo sljedeće razgovarati.

Nedostaci novčane naknade za vaš dom

Ovdje se zanimaju mogućnosti za isplatu gotovine na vašem domu za investicijske svrhe.

Ili više do točke, gdje dobiva pravu rizičnost.

Postoji nekoliko čimbenika rizika koji strategija stvara.

Troškovi zatvaranja i VA novčana naknada

Jedan od glavnih nedostataka uzimanja nove nove hipoteke su troškovi zatvaranja.

Kad god obavite refinance, obično ćete platiti bilo gdje od 2% do 4% iznosa kredita u zatvaranju troškova.

To će uključivati:

- naknade za početak plaćanja

- naknada za prijavu

- odvjetnička naknada

- procjena

- pretraživanje naslova

- naslov osiguranja

- porez na hipoteke

i oko desetak drugih troškova.

Ako bi čitatelj trebao izvršiti refinanciranje za 100.000 dolara, primio bi samo između 96.000 i 98.000 dolara u gotovini.

Tada postoji VA novčana naknada.

Ovo je premija osiguranja hipoteke na većini VA kredita u vrijeme zatvaranja. Obično se dodaje na vrh novog iznosa kredita.

Naknada za financiranje VA iznosi 2,15% do 3,30% novog iznosa hipoteke.

Da bi čitatelj mogao preuzeti hipoteku od 100.000 dolara, a iznos financiranja VA iznosio je 2,5%, imao bi 102.500 dolara.

Sada ... kombiniramo učinke obaju troškova zatvaranja u iznosu financiranja VA. Pretpostavimo da su troškovi zatvaranja 3%.

Dužnik će dobiti neto od 97.000 dolara u gotovini. Ali on će dugovati 102.500 dolara. To jest, on će platiti 102.500 dolara za povlasticu zaduživanja 97.000 dolara. To je 5.500 dolara, što je gotovo 5,7% novčanih sredstava!Čak i ako čitatelj dobije vrlo nisku kamatnu stopu na novu hipoteku, još uvijek je platio visoku cijenu za zajam.

S gledišta ulaganja, on počinje s gotovo 6% gubitkom na svom novcu!

Ne mogu vam preporučiti poduzimanje zajamčenog gubitka - unaprijed - u svrhu provođenja neizvjesnih povrata.

To znači da ste u gubljenom položaju od samog početka.

Kamate na hipoteku mogu više biti porezni

Zakon o smanjenju poreza i posudbi donesen je u prosincu 2017., a odnosi se na sve aktivnosti od 1. siječnja 2018., naprijed.

Postoje neke promjene u poreznom zakonu koji su bili nije povoljan na kreditiranje nekretnina.

Prema prethodnom poreznom zakonu, vlasnik kuće mogao bi odbiti plaćeni kamate na hipoteku do milijun dolara, ako je taj novac korišten za izgradnju, stjecanje ili renoviranje doma. Također mogu oduzeti kamate na do 100.000 dolara gotovinskih prihoda koji se koriste u svrhe koje nisu povezane s kućom.

To može uključivati otplatu dugova kreditnih kartica s visokim interesom, plaćanje dječjeg visokog obrazovanja, ulaganje ili čak kupnju novog automobila.

Ali izgleda da se to promijenilo u skladu s novim zakonom o porezu.

Posuđivanje 100.000 dolara za svrhe koje nisu povezane s vašim domom, a odbitak interesa izgleda da je bio poseban eliminiran novim zakonom.

Sada je široko prihvaćeno da novčani kapital na novu prvu hipoteku također nije moguće odbiti.

Sada je zakon još uvijek potpuno novi i podložan je interpretaciji, pa i reviziji. Ali tamo je upravo sada.

Postoji svibanj biti još veća prepreka koja čini odbitak za isplatu kamata bez obzira na to.

Prema novom poreznom zakonu, standardni odbitak povećava se na 12.000 dolara (od 6.350 dolara po prethodnom zakonu) za pojedinačne porezne obveznike, i na 24.000 dolara (od 12.700 dolara po prethodnom zakonu) za zajedničke podnošenja bračnih parova. (Nemojte se previše uzbuđivati - uklanjaju se osobna izuzeća, a kombiniraju se s standardnim odbitkom kako bi stvorili višu granicu.)

Dugo i kratko je s višim standardnim odbitnim razinama, to je mnogo manje vjerojatno hipoteka interes će biti deductible ionako. Posebno na iznos kredita koji je manji od 100.000 dolara, a ne plaća se više od 4.000 dolara.

Korištenje sredstava za ulaganje u Robo-savjetnike, S & P 500 ili Peer-to-Peer Investments (P2P)

Čitatelj je točno da su ove investicije pružile stalni povrat, što je veći od 4% koji će platiti na refinanciranju gotovine.

U teoriji barem, ako može posuditi na 4%, i ulagati na reći, 10%, to je ne-brainer. Dobit će 6% godišnji povrat za gotovo ništa. Zvuči apsolutno savršeno.

Ali, kako se kaže, ako izgleda previše dobro da bude istinito, to vjerojatno jest.

Često preporučujem sve ove investicije, ali ne kada se koristi dug za njihovo stjecanje.

To mijenja cijelu igru.

Kad god razmišljate o investiranju, uvijek morate razmotriti rizike koji su uključeni.

Posljednjih devet godina donekle je narušilo tradicionalni pogled na rizik.

Na primjer, burza je devet godina zaredom, bez ikakve korekcije veće od 10%. Lako je vidjeti zašto bi ljudi mogli pomisliti da su vraća automatski.

Ali nisu.

Da, možda je to bilo posljednjih devet godina. Ali ako pogledate dalje, to sigurno nije slučaj.

Tržište je poraslo i dolje, i dok je istina da izađete naprijed sve dok dugo držite, situacija duga mijenja sliku.

Podudaranje s određenom odgovornošću s neizvjesnim povratima ulaganja

Budući da će investirati na tržište s 100% posuđenih sredstava, svi će gubici biti povećani.

Nešto na redoslijedu 50% pad cijena dionica, poput onoga što se dogodilo tijekom Dot.com Busta i financijske krize, moglo bi vidjeti da čitatelj izgubi 50.000 dolara u sličnoj nesreći.

Ali još uvijek mu treba 100.000 dolara za njegov dom.

Tu dolazi ljudska emocija. Budući da igra s posuđenim novcem, ima dobre šanse da će paničar prodati svoje investicije nakon takvog gubitka.

Ako to učini, njegov gubitak postaje stalni - i tako mu se i dug.

Isto vrijedi i ako ulaže u robo-savjetnika ili u P2P zajmove.

Robo-savjetnik se vraća svakim dijelom povezan s burzom kao fond S & P 500 indeksa. I P2P ulaganja u zajam nisu bez rizika.

Zapravo, budući da se većina P2P ulaganja i posudbe dogodila tek od financijskog srušivanja, nije sigurno kako će nastupiti slična kriza.

Ništa od toga nije gotovo jednako problem s izravnim ulaganjem temeljenim na spašenom kapitalu.

Ali ako vaš investicijski kapital dolazi iz duga - pogotovo 100% - to se ne može zanemariti.

Nema smisla da odgovara određenoj odgovornosti s neizvjesnim dobitkom od ulaganja.

Korištenje sredstava za kupnju ulaganja u nekretnine u Las Vegasu

Na mnogo načina, to izgleda kao najrizičniji investicijski igra koju nudi čitatelj.

Na površini zvuči gotovo logično - čitatelj će posuditi od nekretnina, kupiti više nekretnina. Da čini se napraviti puno smisla.

Ali ako malo dublje koprimo, tržište na Las Vegasu osobito je bilo jedan od najgorih hitova u posljednjoj recesiji.

Vrhunac, vrijednosti nekretnina pale su po redoslijedu od 50%, između 2008. i 2012. godine. Las Vegas se često nazivao "kapitalom foreclosure u Americi".

Ne mislim da je tržište Las Vegeta osuđeno da ponovno vidi taj rezultat.

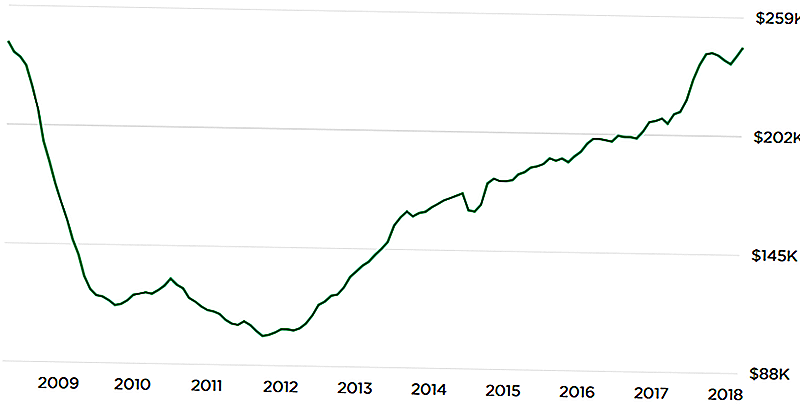

Ali grafikon dolje iz Zillow.com pokazuje potencijalno zastrašujući razvoj:

Naopako U formiranje grafikona pokazuje da su trenutne vrijednosti imovine ponovno dostigle vršne razine.

To donosi pitanje - koje ne možemo odgovoriti - što je ovaj put drugačije? Ako se cijene srušile nakon posljednjeg vrha, nema jamstva da se ne može ponoviti.

Još jednom, ne predviđam taj ishod.

Ali ako planirate ulagati u tržište Las Vegasa s 100% duga, ne može se ni zanemariti. U posljednjoj nesreći tržišta, vrijednosti imovine nisu samo pale - puno nekretnina postalo je sasvim nepobitno po svaku cijenu.

Ponovno, ideja zvuči dobro u teoriji, i svakako ima smisla protiv nedavne procjene cijena.

No, "scenarij sudnji dan" mora se razmotriti, pogotovo kada ulagate s tolikim utjecajem.

Stavljajući vaš dom na rizik

Iako općenito preporučujem da ne koristim dug za investicijske svrhe, imam još veći problem kada je izvor duga obiteljsko gospodarstvo.

Posuđivanje novca za investicijske svrhe uvijek je rizično.

Ali kada je vaš dom kolateral za zajam, rizik je dvostruko veći. Vi ne samo da imate rizik da investicije koje napravite svibanj ići kiselo, ali i da ćete staviti svoj dom u opasnosti u gubljenju pothvat.

Recimo da ulaže cijeli 100.000 dolara. No, zbog poluge, neto vrijednost investicije smanjila se na 25.000 dolara u pet godina. To je dovoljno loše. Ali još uvijek mu treba 100.000 dolara za njegov dom.

A budući da je 100% zajam, njegov dom je 100% ugrožen. Strategija ulaganja nije se isplivala, ali još uvijek je zaglavio s odgovornošću.

To će biti dvostruko čudan ako se novac koristi za kupnju investicijske imovine na vašem domaćem tržištu.

Na primjer, ako bi tržište na Las Vegasu trebalo pogoditi sličnim onome što je učinio tijekom financijske krize, neće samo izgubiti kapital u investicijskoj imovini, nego i u njegovu domu.

Mogao bi završiti u situaciji u kojoj ima negativni kapital u investicijskoj imovini i njegovu domu. To nije samo loša investicija - to je potvrđena noćna mora!To bi ga moglo dovesti i do stečajnog suda, ili foreclosures na dva svojstva - primarno stanovanje i investicijsko vlasništvo. Kredit za čitatelja bilo bi prilično velik za tost za sljedećih 10 godina.

Trenutno nema rizika za njegov dom.

Ali ako on izvrši 100% gotovinu, on će pretvoriti taj nula rizik na 100% rizik. S obzirom da je kuća potrebna kao mjesto za život, to nije rizik vrijedan uzimanja.

Konačno

Možete li reći da nemam topao, nejasan osjećaj o strategiji? Mislim da ste shvatili veći naglasak na odbijanje nego na profesionalce gdje dolazim na ovo pitanje.

Mislim da je to izvrsna ideja u teoriji, ali ima previše toga što može poći po zlu.

Postoje još tri čimbenika koji me navode da vjerujem da to vjerojatno nije dobra ideja:

1. Nedostatak drugih štednje

Čitatelj izvještava da ima "... 50k dostupan iz zajma 401k, ako je potrebno za hitne slučajeve, ali bez uštede." Za mene, to je trenutačna crvena zastava. Kudos da mu nema nikakav drugi dug, ali nedostatak štednje - osim onoga što može posuditi protiv svog 401 (k) plana - postavlja alarmna zvona.Da biste preuzeli ovu vrstu investicijskog programa s visokim rizikom bez izvora gotovine, pretjeruje sve rizike.

Naravno, on svibanj biti u mogućnosti uzeti zajam protiv njegova 401 (k), ali to stvara još jednu odgovornost.

To će morati biti vraćeno i postat će založno pravo protiv svoje jedine preostale nepokolebljene imovine (401k).

Ako mora posuditi novac da ostane tekuć tijekom krize, to je samo pitanje vremena prije nego što strategija propada.2. Tolerancija rizika čitatelja

Nemamo pojma što je tolerancija rizika čitatelja.

To je važno, pogotovo kada gradite složenu investicijsku strategiju.

Iako se čini činjenica koju on razmišlja, to je znak da ima visoku toleranciju na rizik, ne možemo biti sigurni. Oslanja svoje projekcije na optimistične ishode - da će ulaganja koja on obavlja s posuđenim novcem proizvoditi pozitivne prinose.

Ono što ne znamo i ono što molim čitatelja da razmotri je kako će se nositi s velikim preokretom.

Na primjer, ako ide unaprijed s kreditom, ulaže novac i spusti se za 20% ili 30% u prvih nekoliko godina, hoće li moći spavati noću? Ili će umjesto toga razmišljati o strategiji rane izlaska, koja će ga ostaviti u stalnom oslabljenom financijskom stanju?

To su stvarni rizici s kojima se ulagači suočavaju u stvarnom svijetu. Ponekad ćete izgubiti novac. A kako reagirate na taj rezultat, možete odrediti uspjeh ili neuspjeh strategije.

Ovo je definitivno visoki rizik / visoka nagrada. Osim ako nema toleranciju na rizik da to riješi, najbolje je da se čak ni ne pokrene.

S druge strane, samo zato što imate toleranciju na rizik, ne jamči uspjeh.

3. Kupnja na tržištu vrha

Ne znam tko je to rekao, ali kada je pitao gdje će tržište ići, njegov je odgovor bio "Tržište će ići gore. A tržište će ići dolje ".

To je činjenica i ono što svaki investitor mora prihvatiti.

Ovo se ne odnosi na tržišne strategije vremena, već o prepoznavanju stvarnosti.

Evo problema: i financijska tržišta i nekretnine su se u stalnom porastu tijekom posljednjih devet godina (ali možda nešto manje za nekretnine).

Prije ili kasnije, sva tržišta se preokrenu. Ta će tržišta također.

Zabrinut sam da bi čitatelj mogao posuditi novac kako bi iskoristio ulaganje u ono što bi moglo biti apsolutno najgore vrijeme.

Ironično, strategija posuditi za ulaganje je mnogo manje rizična nakon pada tržišta.

Ali u tom trenutku svatko je previše uplašen i nitko ne želi to učiniti. To je samo na vrhovima tržišta, kada ljudi vjerovati nema rizika na investicijskim tržištima, da ozbiljno razmišljaju o stvarima poput 100% stambenih kredita za investicije.

Na kraju, strategija čitatelja može biti vrlo dobra ideja, ali s vrlo lošim tempom.

Najgori scenarij slučaja: Čitatelj gubi svoj dom u Foreclosureu

To je onaj koji briše ugovor protiv mene. Činjenje novčanog refinanciranja na vašem domu za ulaganje svakako je strategija visokog rizika.Glave si milijunaš, repovi ste beskućnici.

To nije samo rizik, to je ozbiljan rizik. Ne znamo ima li čitatelj i obitelj.

Nisam mogao preporučiti nikoga s obitelji koja se stavlja u tu poziciju, čak i ako su isplata toliko visoka.

Na temelju činjenica koje čitatelj dobiva, gledamo na 100% + poluga - 100% zajam za njegovu kuću, a zatim dodatni dug (401k) ukoliko nastupi u problemima novčanog tijeka. To je vrsta dugovanja koja će vas ili učiniti bogatim, ili vas dovesti u siromašnu kuću.

S obzirom na to da čitatelj ima dugački dom, nema dugovanja za ne-stambene kredite i možemo pogoditi barem 100.000 dolara u njegovu 401 (k), on je u prilično čvrsti položaj upravo sada. Uzimajući 100% zajam protiv svoje kuće, i oslanjajući se na zajam od 401 (k) za hitne slučajeve, mogao bi promijeniti tu situaciju u ne više od godinu ili dvije.

Preporučio bih se protiv refinance cash-out.

Koje je tvoje mišljenje?

Popularni Postovi

Vjerojatno ćete platiti više u pretplati nego što mislite. Evo kako to popraviti

Ovi alati s super korisnim novcem nikada vas neće suditi po vašim financijama

13-minutni plan za milijune Amerikanaca u dugovima

Vodič za lijenčinu za izradu i uštedu novca za gotovo ništa

Ova žena spremila 85.000 dolara prije nego što se okrenula 19. Ovdje je točno kako je to učinila

Pošalji Komentar