Svatko zna da biste trebali pokušati iskoristiti što manje studentskih zajmova. To je samo zdrav razum, zar ne? Ali koliko je razlika u tome da ima 20.000 dolara ili manje dolara u studentskom dugu? Mislim, ako odete u "dobru" školu, plaćate malo više, ali imate potencijal da zaradite više novca - ili kažu ...

Za većinu preddiplomskih studenata, gdje idete na koledž, to više nije važno - to je ono što radite dok ste tamo. Trebate izgraditi svoju mrežu, specijalizirati svoje vještine i dobiti stažiranje. To je ključna stvar za isplatu koledža.

Dakle, što ako ste išli na državnu školu i samo ste trebali posuditi 20.000 dolara u odnosu na skuplje škole i posuditi 40.000 dolara? Koliko bi razlika učinila na vašem životu? Iskreno, to bi moglo napraviti razliku od gotovo 120.000 dolara ili više.

Prekinimo je.

Postavljanje scenarija

Ne mislim da mnogi studenti mogu shvatiti koliko kažu da se studentskim zajmovima $ 40.000 preračunava u plaćanja nakon što su izvan škole. Ponekad zvuči kao $ 40,000 ne zvuči loše jer kažu da samo izvuče ono što možete zaraditi u svojoj prvoj godini. No, kako izgleda ta isplata? A što bi bilo da ste samo izdvojili 20.000 dolara?

U našem scenariju razbijamo kako izgleda da se razlikuje između 20.000 dolara i 40.000 dolara, te se razlikujemo prema posjedovanju stana od 250.000 dolara. Tijekom desetogodišnjeg plana otplate, kako izgleda ta razlika? Koliko razlika čini izgradnja kapitala u odnosu na plaćanje duga samo napraviti?

Naša ključna pretpostavka u tome što čine isti dohodak, bez obzira koliko duga student kredita koju napravite. To nam omogućuje usporedbu situacija.

20.000 dolara u studentskom zajmu

Prvo, pogledajmo kako 20.000 dolara u studentskim zajmovima izgleda nakon diplome:

Stanje zajma | $20,000 |

Kamatna stopa | 6.8% |

Kreditni rok | 10 godina |

Mjesečna isplata zajma | $230.16 |

Broj isplata | 120 |

Kumulativna plaćanja | $27,619.31 |

Ukupno plaćeno kamate | $7,619.31 |

40.000 dolara u studentskom zajmu

Evo kako izgleda 40.000 dolara u studentskom zajmu. Znali ste da će to biti više, ali jeste li shvatili da bi to bilo puno više?

Stanje zajma | $40,000 |

Kamatna stopa | 6.8% |

Kreditni rok | 10 godina |

Mjesečna isplata zajma | $460.32 |

Broj isplata | 120 |

Kumulativna plaćanja | $55,238.63 |

Ukupno plaćeno kamate | $15,238.63 |

Razlika čini 20.000 dolara

Međutim, razlika u plaćanju je samo pola situacije. Prava korist od 20.000 dolara manje u studentskim zajmovima je ono što možete učiniti s tim novcem. 🙂

Recimo da uzmete mjesečnu uštedu od 230,16 dolara i uložite ga svakih 10 godina. Ako zaradite samo 6% godišnje, vaš novac bi narastao na 37.396,68 dolara - više što ste ikad imali u studentskim zajmovima. I znate li gdje će drugi biti financijski? 0 $.

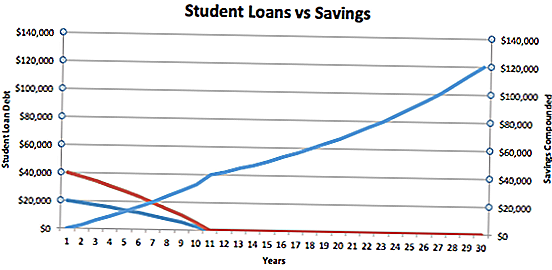

Dovoljno je pogledati donju tablicu. Plava linija je dužnik od 20.000 dolara, a crvena linija je zajmoprimac od 40.000 dolara.

Možete vidjeti da zajmoprimac koji ima samo 20.000 dolara i štedi novac svaki mjesec zapravo kreće s negativne na pozitivnu neto vrijednost na pet godina. Međutim, zajmoprimac za studentski kredit od 40.000 dolara vrijedi samo u iznosu od $ 0 neto vrijednosti na 10. godini.

Počevši od 10. godine, stvari su zanimljive. Izuzimanjem 20.000 dolara manje u studentske zajmove, zapravo ste dali prednost od 37.000 dolara na drugoj osobi. Ako pogledamo samo taj novac - bez dodataka - nastavit će rasti na 6% dok ne dosegne gotovo 119.936,22 dolara. Dakle, u 30 godina vaš "olovo" znatno raste.

Dno crta je da biste trebali uzimati što manji iznos studentskog kredita što je više moguće. Ako možete iznijeti 20.000 dolara manje kada započneš školu, taj novac mogao bi vrijediti 120.000 dolara kad se približiš umirovljenju.

Važno je napomenuti da ništa od toga ne uzima u obzir mogućnost oproštenja studentskog kredita kao što je PSLF. To može izjednačiti jednadžbu ako se kvalificirate.

Još jedna stvar - dobivanje najboljeg studentskog kredita

Normalno 0 lažno lažno lažno EN-SAD JA X-NONE

Iznos koji ste posudili očito ima veliki utjecaj na vašu sposobnost da prijeđete iz duga i uštede, ali isto tako važno je i stopa na zajmove za studentske zajmove.

U mojim gore navedenim primjerima, preuzeo sam stopu od 6,8%, ali ako uklonite privatne studentske zajmove, stopa i rokovi zajmova mogu imati veliki utjecaj. Dakle, trgovina oko kako biste bili sigurni da dobijete najbolju stopu studentskog kredita. Preporučujem upotrebu vjerodostojnih, gdje možete primiti i usporediti ponude privatnih studentskih kredita od mnogih zajmodavaca nakon popunjavanja jednog obrasca.

Dobivanje stručne pomoći s vašim studentskim zajmovima

Jeste li već na glavi s dugom studentskog kredita? Da li vi dugujete više u studentskim zajmovima nego što ste napravili?

Ako želite pomoć pri kretanju dugu studentskog kredita ili prijave za programe opraštanja studentskog kredita, preporučujemo Ameritech Financial. Ovdje možete saznati više na njihovoj internetskoj stranici ili ih nazvati 24 sata dnevno: 1-866-863-3870. Ameritech certificira sve svoje stručnjake i moći će procijeniti vašu trenutačnu strukturu kredita i pomoći vam u upoznavanju procesa upisa. Ako se zajmovi trebaju konsolidirati kako biste se kvalificirali, moći će vam i pomoći.

Koje su tvoje misli? Ukoliko vam je stalo do budućnosti svojih troškova ili jednostavno plaćate obrazovanje danas?

Popularni Postovi

To je ono što sam naučio kad sam konačno postavio svoje financije u autopilot

Izgleda da je Uber dobio hakiran prošle godine: Evo kako zaštititi svoj identitet

Učinite ovaj zahvalnosti vikend filmski vikend s ovim BOGO Ticket Deal

To su savršeni udarac za vrijeme kada vaše financije počinju bacati sjene

Upisali ste se u Medicare? Evo zašto trebate pregledati vaš plan prije 7. prosinca

Pošalji Komentar