Osiguranje bez krivnje "strogo je definirano kao bilo koje vrste osiguranja za vozače u kojima se osiguranik plaća za vlastiti gubitak u nesreći od strane vlastitog osiguravajućeg društva, bez obzira na koga je greška bila nesreća.

Osim toga, provincijski i državni zakoni u Kanadi, Australiji i Sjedinjenim Državama ograničavaju prava onih osiguranih pod "Bez kvarova" kako bi tražili financijski oporavak od druge strane.

Kako razumijevanje onoga što je osiguranje bez grešaka i kako to utječe na vas? Za jedan, razumijevanje bez krivnje auto osiguranje zakona u vašoj državi može vam pomoći da usporedite najbolje osiguranje automobila citati i odabrati ne samo najbolje stopa, ali pokrivenost koja će najbolje zadovoljiti vaše potrebe. Pročitajte kako biste saznali sve o tome kako funkcionira bezobzirno osiguranje automobila, a potom stavite ovo dobro poznato znanje da vam štedi novac.

Razlozi za osiguranje bez grešaka

Glavni razlog osiguranja bez krivnje je započeo:

- Olakšajte brzo plaćanje žrtvama nesretnih slučajeva.

- Izbjegavajte skupe građanske parnice u kojima treba utvrditi koja je osoba prouzročila nesreću.

Svaki vozač će platiti vlastito osiguravajuće društvo za svoje gubitke. Osiguravajuća društva će odrediti koji je vozač bio kriv i da će vozač biti klasificiran kao veći rizik, što bi povećalo nagradu vozača.

Way osiguravajuće tvrtke vidjeti

Teoretski, osiguravajuće društvo vozača koji nije kriv, može biti u nepovoljnom položaju jer će ta tvrtka isplatiti naknade za koje neće moći naplatiti veću premiju za nadoknadu tog izdatka. Međutim, sva osiguravajuća društva trebala bi imati otprilike jednaki broj vozača u krivu i ne-krivnji, a takav bi nedostatak mogao izjednačiti troškove svih plaćanja za sve nesreće.

Osiguranje bez pogrešaka u SAD-u

Mnoge države u SAD-u još uvijek imaju sustav odgovornosti temeljen na "tradicionalnom zlostavljanju", što naglašava dokazivu nepažnju. Međutim, najmanje desetak država donijelo je zakone o osiguranju bez krivnje koje ograničavaju financijski oporavak za zdravstvene troškove i gubitak plaća nesretnim slučajem od ostalih vozača koji su uključeni u nesreću samo na one iznose koji nisu pokriveni vlastitim osiguranjem žrtve. Kada je riječ o "boli i patnji" štete, žrtva nesreće može tražiti samo financijske nagrade ako se ozljeda smatra "ozbiljnim".

Pragovi za osiguranje bez grešaka

Ozbiljna ozljeda može se definirati na dva načina, bilo kao novčani iznos koji se naziva "kvantitativni prag" za medicinske troškove ili subjektivnu procjenu ozljeda pod nazivom "kvalitativni prag". Nakon što se prag postigne, može početi pravni postupak za oporavak ekonomskih gubitaka.

Broj kao prag

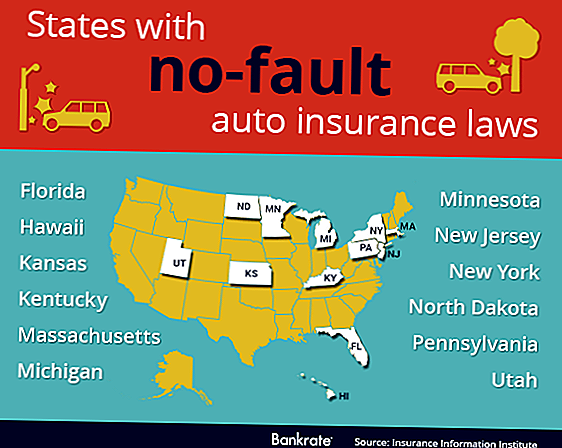

"Kvantitativni prag" je donesen u kanadskoj pokrajini Saskatchewan iu sljedećim američkim državama:

- Havaji

- Minnesota

- Massachusetts

- Utah

- Kentaki

- Kanzas

- Sjeverna Dakota

Ovakav prag mora se dopustiti da se tijekom vremena povećava kako bi se podudarala s inflacijom, ili broj postaje beskoristan. Kao mogući nedostatak, kada je taj prag na snazi, žrtve nesretnih slučajeva i njihovi liječnici, čini se potaknuti povećati medicinske troškove kako bi dosegli taj prag dodavanjem neophodnih testova i neophodnih postupaka.

Subjektivni prag

"Kvalitativni prag" je donesen u kanadskoj provinciji Ontario i u sljedećim američkim državama:

- Pensilvanija

- New Jersey

- New York

- Michigan

- Florida

Ovaj prag uklanja potrebu za usklađivanjem s inflacijom i poticajem da pomnoži troškove liječnika kako bi dosegnuo određeni iznos.

Međutim, subjektivna priroda ove procjene čini se da dovodi do više riječi koje se moraju definirati ili prepustiti sudskom tumačenju. Na primjer, "smrt" je nedvosmisleno. Ali, koliku količinu "zagušenja" smatra glavnim? Je li takva mjera različita između nekoga starog i nekog mladog, ili između muškarca i žene?

Recimo samo da oba pragova imaju svoje prednosti i njihove nedostatke, i ostavite na tome.

Trenutni status ne-kvarova

Između 1970. i 1975. godine, dvadeset i četiri države i nekoliko kanadskih pokrajina donijele su neku vrstu bezgrešnog zakona za osiguranje vozača. Jedino "čisto" zakonodavstvo bez krivnje na snazi je u kanadskim pokrajinama Manitoba i Quebecu.

U nekoliko država u SAD-u, potrošaču se daje mogućnost izbora pri kupnji ili obnavljanju police osiguranja bilo "potpunog zlostavljanja", tradicionalne metode dokazivanja nepažnje ili "ograničenog zlostavljanja", inače poznatog kao ne-krivnja. Zadana postavka, gdje potrošač ne daje nikakav izbor na jedan ili drugi način, u nekim je državama "pun prekršaj" i "ograničen prekršaj" u drugima.

Osiguranje od sudara

Dok raspravljamo o osiguranju bez grešaka, mora se razlikovati između osiguranja od odgovornosti i osiguranja od sudara. U nesreći, šteta može biti učinjena vašem automobilu, drugom vozačkom autu, drugom vozaču i drugoj imovini.

Osiguranje sudara uvijek plaća za popravke vlastitog vozila, bez obzira na situaciju. Ako nemate osiguranje od sudara i imate nesreću, onda sami platite troškove popravka ili zamjene za vaš automobil. Collision osiguranje nikad ne plaća za popravke na drugi vozački automobil ili na imovinu - to je ono što je osiguranje od odgovornosti za.

Osiguranje od odgovornosti

Uvijek morate imati osiguranje od odgovornosti na vašem vozilu u SAD-u ili Kanadi.

Ako je za oba vozača važeći osiguranje bez odgovornosti, osiguranje od odgovornosti pokrivat će samo štetu na imovini i drugom vozaču, jer će osiguranje sudara za svaku vozač pokriti štetu na vlastitom automobilu.

Ako osiguranje bez grešaka nije na snazi, tada osiguranje od odgovornosti vozača koji je kriv, platit će štetu na vozilu vozača koji nije kriv. Ako se utvrdi da je kvar 50/50, osiguranje odgovornosti uopće ne dolazi u obzir radi popravka vozila, a osiguranje od sudara za svaki sudar, ako ga ima, naplatit će štetu vozačevom automobilu.

Odgovornost i nedostatak

Ali nismo čak ni računali u medicinskim troškovima za drugog vozača - ovo je područje gdje se brojevi brzo digne. Pouka koja se treba naučiti jest da je minimalno propisano osiguranje od odgovornosti, čak iu slučaju bez greške, dovoljno za pokriće mogućih ukupnih troškova štete vozila i medicinskih troškova koji proizlaze iz nesreće.

O autoru: Susan je osobni financijer slobodnog pisca i svuda oko štednje gurua. Ona pridonosi web stranici za usporedbu citatima o osiguranju automobila i kada nije zauzeta pisanjem, istraživanjem ili podizanjem djece iz mjesta na mjesto, obično se može naći sklupčana dobrom knjigom. Susan nije podržana niti povezana s LPL Financial.

foto kredit: TheTruthAbout

Popularni Postovi

Imate slatko mjesto za prodaja dvorišta? Kako dobiti najbolje ponude

6 Kuponi za ispis besplatnih proizvoda u Trgovini

Kako koristiti reddit za pronalaženje slobodnih pisanja

Je li dobio gorivo? Nike vam može dugovati 25 dolara

Postoji malo poznati zakon koji može zahtijevati zrakoplovne tvrtke da će platiti 800 dolara ...

Pošalji Komentar