Prije dva tjedna razgovarao sam s čitateljem koji je istraživao sredstva s indeksom niskih troškova. Bio sam toliko uzbuđen jer je želio naučiti o omjerima troškova, provizijama, naknadama i još mnogo toga. Iako govorim o financijama cijelo vrijeme, još uvijek je rijetko da netko zainteresiran za duge vremenske periode.

Nakon što sam malo razgovarao, upitao sam ga što ga je zainteresiralo za tu temu. Činilo se kao da je dobro radio. Definitivno je imao sredstva za ulaganja, bio je na putu za odlazak u mirovinu, i sve se činilo dobro.

Rekao mi je - "Osjećam se kao da moj savjetnik ne upravlja me na pravom putu na temelju onoga što čitam on-line na stranicama kao što je vaša."Pitao sam ga da mi malo razraditi.

On je rekao - "Moj savjetnik dosljedno govori o tome kako je vrhunski izvođač u Sjevernoj Karolini. Međutim, svuda čitam on-line kaže da ulaže niske cijene Vanguard sredstava, Kad mu to spomenem, mijenja subjekt ili preusmjerava na druge teme. Osjećam se ...'

Osim činjenice da se ne biste trebali osjećati na taj način s financijskim savjetnikom, čvrsto vjerujem da vaš financijski savjetnik mora biti vrlo transparentan s troškovima za vas. Kad je ovaj čitatelj podijelio svoj portfelj sa mnom, bio sam tako tužan ...

Objašnjenje investicijskih naknada

Kako je ovaj čitač postao podvrgnut naknadama

Ovaj čitatelj imao je svoj račun i financijski savjetnik u jednoj od najvećih financijskih tvrtki s dva imena u zemlji. Za ovu privilegiju, čitatelj je platio naknadu od 40 dolara godišnje za prvi račun, 20 dolara godišnje za drugi račun i 48 dolara godišnje za njegov račun za mirovinu.

Na površini, plaćanje financijskog savjetnika samo 108 dolara godišnje je dobar posao. Moji su čitatelji bili ljuti zbog tih naknada, pogotovo jer će ga njegov financijski savjetnik "kriviti za DOL fiducijarni pravilnik i veliku vladu", ali kad bi shvatio da su prilično niski, osjećao se bolje. Ali pristojbe zapravo ne prestaju.

Gdje je stvarno bio zarađen u pristojbama bio je u svom portfelju. Taj savjetnik ga je stavio u sljedeća sredstva:

Naziv Fonda | Simbol | Rashodni omjer | Prednji kraj učitavanja | Trgovinsko povjerenstvo |

|---|---|---|---|---|

Zaklada Hartford Balanced - klasa A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartford Dividend & Growth Fund - klasa A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap fond - klasa A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - klasa A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Vrijednosni fond - klasa F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - klasa I | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - klasa A | AGTHX | 0.64% | 4.50% | 3.50% |

American Funds AMCAP fond - klasa F3 | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - Klasa 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Ovdje je važno napomenuti da su to stvarno skupih sredstava posjedovati. Ne samo da postoje mnogi od ovih sredstava, oni imaju vrlo visoke troškove, a mnogi također naplaćuju 12B-1 pristojbe.

Štoviše, čudno je izbora imovine. Nismo ušli u previše detalja o vrstama računa, ali je podijelio da njegov savjetnik upravlja redovnim računom, računom za mirovinu i planom štednje od 529 koledža. Dakle, pretpostavljam da na računu za odlazak u mirovinu želi s nekim neopterećenim sredstvima jer nije mogao opravdati veliko prodajno opterećenje kao fiducijarac.

Znači ovdje je zastrašujući dio. Pogledajte koliko je plaćao naknade (u dolarima) ovom "financijskom savjetniku":

Simbol | Iznos dolara | Naknada za prodaju | Naknade za proviziju | Godišnji trošak |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

ukupno | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Joj .... vidite li koliko ovaj muškarac plaća na svom portfelju od 199 tisuća dolara - WAY TOO MUCH!

I ovaj financijski savjetnik - on je zaradio $ 7.427,50 u provizijama na vrhu njegove 108 dolara godišnje savjetodavne pristojbe. Kada dodate u omjer troškova, ovaj portfelj košta investitora $ 11,004.71 u 1. godini. I potencijalno koštaju investitora 1.879,21 dolara ili više godišnje!

Trebao bih napomenuti da je vrlo vjerojatno da će ovaj pojedinac "balansirati" svoje klijente portfelja barem jednom godišnje - što znači više povjerenstava u džepu. Sve na trošak njegovog klijenta.

Ono što mislim da nije shvatio da je njegova investicija od 40.000 dolara počela s 37.700 dolara zbog ove prodaje - pa je već ulagao u nepovoljniji položaj. Zatim dodate ogromnu godišnju naknadu na vrhu!

Ja osobno mislim da je ovo jako pogrešno. I koji su spojevi problem da taj savjetnik nije bio transparentan sa svojim klijentom. Ako je savjetnik transparentan i netko želi platiti - to je jedna stvar. Ali kad klijent ostaje u mraku o pravim troškovima svojih investicija - po mom mišljenju da bi trebao biti kriminal.

Što Portfolio Low Cost izgleda LIke

Gledajući ovaj portfelj, ja ne znam ni to stvarno ima puno smisla.

Ali, zbog argumenata, recimo da jest. Možemo li graditi mnogo nižu cijenu? 100% da.

Evo kako sličan sličan niskobudžetni portfelj izgleda. Obavijest Ja sam kombinirao nekoliko sredstava u isti fond za rast velikih kapa. Investicije u kojima je bio uopće nisu imali smisla - ali to bi moglo biti i za izbore za mirovinu.

Također smo odabrali Vanguard 529 portfelj koji oponaša postojeći plan 529. Izbor plana može varirati, a moglo bi imati smisla otvoriti plan specifičan za državu.

Hartfordov bilančni fond - klasa A (ITTAX)

Hartford Dividend & Growth Fund - klasa A (IHGIX)

Hartford MidCap fond - klasa A (HFMCX)

Hartford Equity Income Fund - klasa A (HQIAX)

Hartford MidCap Value Fund - klasa F (HMVFX)

Hartford International Opportunity Fund - klasa I (IHOIX)

American Funds Growth Fund America - klasa A (AGTHX)

Američki fondovi AMCAP fond - klasa F3 (FMACX)

American Funds Growth Fund - Klasa 529A (CGFAX)

Vanguard Balance Index Fund - Dionice admirala (VBIAX)

Vanguard Dividend Appreciation Fund - Admirals Dionice (VDADX)

Vanguard MidCap Index fond - dionice admirala (VIMAX)

Vanguard Equity Income Fund - Dionice admirala (VEIRX)

Vanguard MidCap Value Index - Dionice admirala (VMVAX)

Vanguard Total International Index - Dionice admirala (VTIAX)

Vanguard Growth Index Fund - Dionice admirala (VIGAX)

Vanguard Growth Index Fund - Dionice admirala (VIGAX)

Vanguard 529 portfelj indeksa rasta (Fond 4517)

Simbol | Rashodni omjer | Iznos dolara | Naknada za prodaju | Naknade za proviziju | Godišnji trošak |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

Vimax | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fond 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

ukupno | | $199,000 | $0 | $0 | $176.60 |

Jednostavnim ulaganjem u niskobudžetni portfelj uspjeli smo smanjiti ukupne troškove od 11.004,71 dolara na samo 176,60 dolara. To je smanjenje troškova od 99%.

Recimo da čak želite platiti financijski savjetnik koji će vam pomoći da to postavite. Pa, to bi vjerojatno bio jednokratni trošak od oko 1000 dolara. Čak i ako to dodate, plaćate samo 1.176,60 dolara u prvoj godini, što je za 90% manje od ovog financijskog savjetnika.

Ne samo to, već su godišnje naknade znatno niže. Izvorni portfelj koštao je investitora $ 1,879.21 godišnje! Ovaj novi portfelj s troškovnim investicijskim fondovima samo košta ulagačem 176,60 dolara godišnje! 91% smanjenje godišnjih troškova!

Koje vrste pristojbi (i riječi) treba paziti

U današnjem svijetu, možete besplatno uložiti. Postoji više usluga, a mnoge velike tvrtke, koje imaju ETF-ove bez provizije, minimalne IRA-e za račun i besplatnu trgovinu dionicama.

I cijena financijskih savjeta znatno je pala. Ako želite da robo savjetnik automatski uloži za vas, poboljšanje naplaćuje samo 0,25% godišnju naknadu.

Činjenica je da biste trebali biti usredotočeni na izbjegavanje naknada - naknade su najveći trošak za investitore na duži rok. Stoga ih minimalizirate trebate biti vaš prioritet. Ali što trebaš paziti?

Opterećenje prodaje / opterećena sredstva - Najveća naknada koja je pogodila naš čitatelj bila je opterećenje prodaje. Gotovo sva sredstva koja mu je financijski savjetnik smjestio bili su "učitani" - što znači da su mu naplatili naknadu za ulaganje. U ovom je slučaju gotovo uvijek bilo 5.75%. I financijski savjetnik dobio je proviziju od tog opterećenja od 4,75%.

Vidite li zašto se financijski savjetnici mogu poticati da usmjeravaju klijente na učitane investicijske fondove? Tamo je bio veliki novac za ovog savjetnika. Godišnja naknada nije bila ništa (samo 108 dolara godišnje). No, ovaj savjetnik je napravio gotovo 7.500 dolara u provizijama na ovog investitora.

Još gore, uspjeli smo pronaći manje skupo sredstvo za sve investicije koje je taj financijski savjetnik postavio svojim klijentom. Moje mišljenje je da to nije u fiducijarnom interesu klijenta. Stvarno se pitam kako će ga financijski savjetnik opravdati na sudu ako je tužen?

Dno crta je, izbjegavajte investicijski fondovi koji imaju opterećenje prodaje. Ti možes bolje.

Rashodni omjer - Sljedeća najveća naknada koju treba imati na umu je omjer troškova. To je postotak vaše investicije koju ćete svake godine platiti u investicijskom fondu / ETF tvrtki. To je godišnja naknada - tako da se spoje s vašom investicijom.

Mnogi osnovni ETF-i i investicijski fondovi imaju omjere rashoda manje od 0,25%. Najbolji omjeri troškova manji su od 0,03% do 0,06%. Ako primijetite u našoj čitateljskoj priči, ne samo da je prodao opterećene investicijske fondove, već je svako od tih sredstava imalo račune rasta iznad 1%. To je nevjerojatno veliko (i po mom mišljenju, trebalo bi biti zabranjeno).

Tipično, omjer rashoda će biti manji s fondovima indeksa dionica, a veći kod obveznica i međunarodnih sredstava. Naknade su samo veće za ove vrste ulaganja. Dno crta ovdje - potražite omjer najnižeg troška.

Provizije - Komisije su ono što plaćate vašem brokeru da investira. Na primjer, Fidelity ima komisije od 4,95 dolara, ali imaju i mnogo ETF-ova bez provizije.

Trebali biste izbjegavati provizije gdje god je moguće. Ali ne izbjegavajte provizije na štetu viših rashoda.

Na primjer, ako imate komisijski besplatni fond s omjerom rashoda od 0,10%, a ETF koji ćete platiti 4,95 dolara, ali ima samo 0,06% omjer troškova - idite s omjerom nižih troškova. Budući da je postotak vaše investicije, to je više novca nego bilo koja komisija!

U ovom primjeru, ako uložimo 20.000 USD - omjer troškova na 0.10% iznosi 20 USD. Na 0,06%, to je 12 dolara godišnje - uštede od 8 dolara godišnje - već nadmašujući trošak provizije od samo 4,95 dolara.

"Najbolji financijski savjetnik" - Ako ste ikad čuli financijskog savjetnika koji se hvali da ste najbolji financijski savjetnik u svojoj tvrtki ili području, zatražite pojašnjenje. Vidite, mnoge tvrtke interno rangiraju svoje savjetnike koliko novca dovode u tvrtku ili koliko komisija zarađuju.

Kao investitor, to bi moglo biti suprotno metrike koje želite od svog financijskog savjetnika. Ne želite raditi s savjetnikom koji zarađuje najviše povjerenstava - jer vam to naplaćuju!

Sada, neki ljestvici mogu biti korisni, ali samo obavite svoju dubinsku analizu prije nego što radite s nekim.

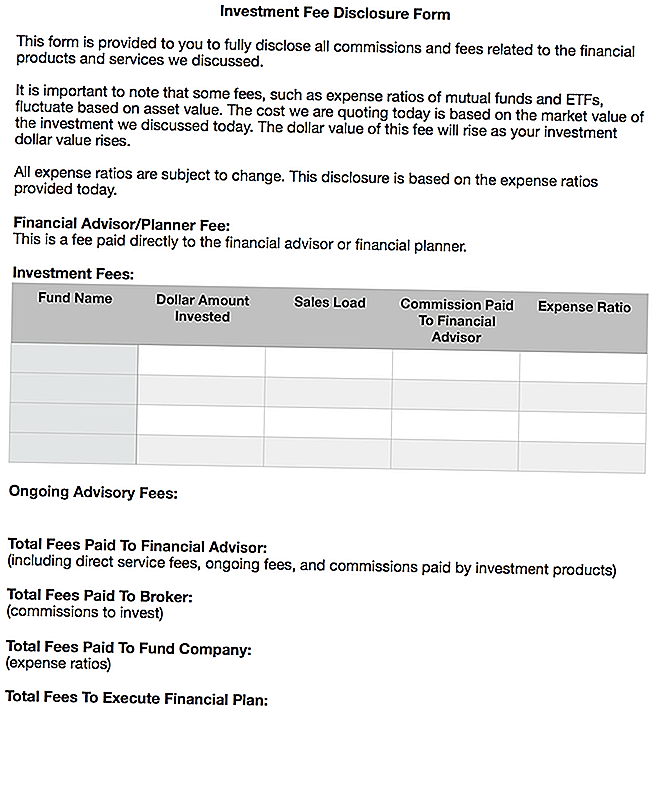

Moj san o tome kako bi pošteni financijski savjetnici otkrili svoje pristojbe

Tužan dio toga je da je potrebno puno vremena i truda kako biste shvatili što zapravo plaćate financijskom savjetniku. Proveo sam oko sat vremena istražujući naknade, omjere troškova i provizije koje je financijski savjetnik primio za ovaj članak. I većina ljudi neće trošiti svoje vrijeme to učiniti.

Ja stvarno s više savjetnika bili su ispred, pošten i transparentan o svojim naknadama. Zato mi se doista sviđam financijskih planera koji plaćaju samo troškove. Plaćate stanarinu naprijed i nabavite financijski plan koji možete izvršiti.

Međutim, ne znam čak ni da li je dovoljno daleko za ono što ljudi trebaju znati o njihovim investicijskim naknadama. Mislim da smo došli dug put u objavljivanju naknada za hipoteke, auto kredite, kreditne kartice i još mnogo toga - ali investicije su i dalje vrlo mračno područje.

Volio bih da bi iskreni financijski savjetnici sastavili jednoobjavno otkrivanje pristojbi, a morali bi ga prebroditi s klijentima. Klijent bi se tada trebao odjaviti.

Predviđam ovako:

Prenio sam Word dokument ovog obrasca ako netko želi upotrijebiti i / ili izmijeniti ga. Ovdje možete preuzeti kopiju: Obrazac za objavu investicijskih naknada

Mislim da bi ova vrsta oblika donijela veliku količinu transparentnosti za troškove povezane s ulaganjem, financijskim savjetima, istinskim povjerenjem i više.

Konačne misli

Stvarno ga mrzim kad vidim čitatelje u lošoj situaciji. Mislim da nije točno kako je financijski savjetnik ovog čitatelja postavio svoje investicije. Međutim, ovo je nažalost uobičajena praksa i to sam već čuo.

To je jedan od razloga zašto sam odlučio ne ulaziti u financijske usluge nakon interniranja na posredovanje koje je činilo slične stvari. Samo se osjećao prljavo.

U današnjem svijetu, možete postaviti portfelj s niskim troškovima i uštedjeti tisuće dolara u naknadu. Ako želite ili trebate savjet, platite za to - samo pazite da u potpunosti razumijete što plaćate i sve povezane troškove.

Ako vam nije ugodno upravljati vašim portfeljem nakon dobivanja financijskog plana, onda gledanje na robo-savjetodavnu uslugu kao što je Betterment je sjajan način da ide. Za malu naknadu (0,25% imovine), oni brinu o svemu što počinje završiti. Sve što trebate učiniti jest prenijeti novac na račun - tako jednostavan.

Dno crta je u tome što ne morate biti gouged dobiti solid financijski savjet. I uvijek biste trebali znati što plaćate.

Koje su vaše misli o tome? Jeste li iskorišteni (ili ste vidjeli da se to dogodilo)? Mislite li da bi fiducijarna pravila trebala biti stroža u otkrivanju troškova ulaganja i naknada?

Popularni Postovi

5 najboljih načina za početak ulaganja

Roth IRA zabluda - Roth IRA nije toliko teško razumjeti

Kontroverzni financijski postovi - jeste li komentirao?

Last Minute Online Porezne prijave Kuponskog kodeksa

Ulaganje Savjet # 335: Kako ulagati u prihode

Pošalji Komentar