Trgovine automobilima su zloglasne zbog toga što je postupak kupnje automobila pretjerano težak.

Pokušajte shvatiti koliko automobila zapravo košta i vidjet ćete točno što mislim.

Prvo, postoji cijena naljepnica koju reklamira prodajno mjesto automobila. Od tamo možete usporediti predloženu maloprodajnu cijenu proizvođača (MSRP).

Ako pregovarate dobro, čak ćete možda raditi svoj put dolje na dionicu dionice - ili, najnižu cijenu koju će prihvatiti za određeni automobil na njihovom broju.

Nažalost, put od cijene naljepnica na dolar dolar cijene često je omotan u otajstvo. A ako niste pažljivi, možete završiti plaćati više nego što je automobil uistinu vrijedan - ili plaćati više nego što si možete priuštiti.

Ali, cijena nije jedini način na koji auto prodavači mogu zavarati vaše financije. Ne samo da cijene pregovaraju čudan i stresan doživljaj, ali oni su strašni u uvjeravanju da su njihovi novi automobili vrijedni neobične količine novca.

Imajte na umu da je od prvog tromjesečja godine prosječni automobilski kredit iznosi više od 30.000 dolara. A prosječno plaćanje novim automobilima iznosilo je 499 dolara mjesečno - za 68 mjeseci!

Kada uzmete u obzir činjenicu da je medijan kućanskog dohotka iznosio samo 56.516 dolara u 2015. godini, ti brojevi su apsurdni.

Povezano: Jedno mjesečno plaćanje Ubijajući vaše bogatstvo

Ako već imate ideju o tome što ste na tržištu, provjerite naš Kalkulator za prilagodbu automobila kako biste vidjeli koje bi trebalo biti vaše plaćanje i raspon cijena.

BONUS: čak ćemo vam reći kako to utječe na vaše umirovljenje!

Dakle, koliko možete priuštiti? Ove četiri koraka mogu vam pomoći da saznate

Sviđa vam se ili ne, na vama je da shvatite koliko možete zaista priuštiti potrošiti na automobil. Bez obzira na sve, nemojte ga ostaviti svom prodavaču da odlučite koliko možete posuditi. Zašto? Jer, prema njihovim činjenicama i brojkama, vaši krediti i dohodak mogu vas kvalificirati da kupite gotovo sve što je na zemljištu.

Istinska "priuštivost" nikada ne diktira lenders ili velike banke. Na kraju dana samo znate koliko si možete priuštiti za prijevoz i druge račune.

Dakle, kako odrediti koliko si možete priuštiti?

Ako kupujete novi automobil i plaćate gotovinom, lako ćete odrediti što možete priuštiti. Koliko novca ste spremili za automobil koji se drži odvojeno od vašeg hitnog fonda? To je koliko si možete priuštiti.

Kada financirate automobil, s druge strane, morate odrediti što možete priuštiti na drugi način. Budući da krediti za automobile zahtijevaju stalni mjesečni plaćanja, jedan od najlakših načina procjenjivanja dostupnosti je privezivanje pristupačne mjesečne uplate i odlaska od tamo.

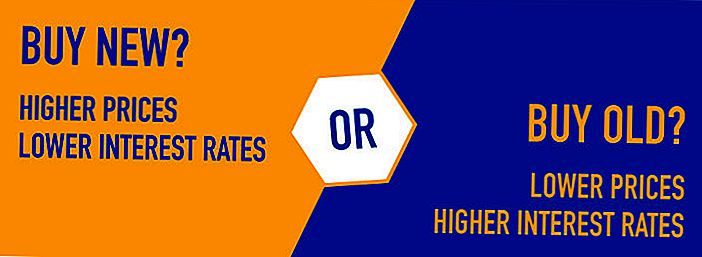

Imajte na umu da se isplate automobila određuju pomoću više od prodajne cijene novog ili rabljenog vozila. Osim glavnih plaćanja prema vašem zajmu, također ćete platiti kamate. Dok novi automobili obično dolaze s višim cijenama i nižim kamatnim stopama, starija vozila dolaze s nižim cijenama (u prosjeku) i višim stopama.

Vrsta automobila koju možete kupiti - i koliko možete potrošiti - ovisit će o mjesečnoj isplati koju možete uistinu priuštiti. Ako ste u prošlosti već imali plaćanje automobila ili ste imali jedan, možda ćete biti svjesni koliko možete platiti mjesečno. No, ako nikad niste imali plaćanje automobila, morat ćete napraviti matematiku.

Evo četiri koraka koji vam mogu pomoći pri niskoj mjesečnoj isplati koju si možete priuštiti.

Korak # 1: Saznajte koliko zarađujete svaki mjesec.

Ako već ne upotrebljavate proračun, možda ne znate točno koliko ćete zaraditi svaki mjesec. Međutim, prije nego što možete odlučiti o plaćanju automobila, taj je korak ključan.

Izvadite svoje platine i dodajte svoj redovni prihod u prosječnom mjesecu. Ako vam se svakih nekoliko tjedana isplaćuje isti iznos, taj je dio jednostavan. Ako vaš dohodak varira, s druge strane, možda ćete morati procijeniti svoj prosječni dohodak na temelju nekoliko mjeseci plaće.

Korak # 2: oduzmite svoje troškove.

Jednom kada se obradite s vašim prihodom, morate sve svoje mjesečne troškove također zbrojiti. Kako normalno trošite svoj novac? Obavezno zbrojite sve svoje fiksne troškove (najam, osiguranje, televiziju, telefon, internet itd.) I procijenite svoje fluktuacijske troškove (računi, plin, hranu itd.).

Na kraju, trebali biste planirati i neke uštede u mjesečnom proračunu. Ako ne štedite novac svaki mjesec, trebali biste biti, zar ne?

Kada dovršite mjesečne troškove i štedne ciljeve, usporedite svoje prihode s troškovima. Koliko novca imate više od svakog mjeseca?

Korak # 3: Procjena troškova za plin i osiguranje.

Hoće li se cijena osiguranja i plina povećati ili smanjivati kada kupite novi automobil? Ako predvidite promjene, svakako ih dodajte u jednostavni proračun koji ste izradili u koracima 1 i 2.

Evo dobar primjer:

Pretpostavimo da zaradite 1.000 dolara svakog radnog dana za mjesečnu mjesečnu isplatu u iznosu od 4.000 USD.

Evo kako izgledaju vaši troškovi kada ih dodate:

- Najam: 1200 dolara

- Hrana: 600 dolara

- Kabelska i internet: 80 dolara

- Plin: 100 $

- Car osiguranje: 80 dolara

- Računi komunalnih naknada: 250 dolara

- Zdravstveno osiguranje: 200 $

- Briga o djeci: 600 $

- Štednja: 400 dolara

- ukupno: $3,510

U ovom scenariju trebali biste imati svaki ostatak od oko 490 USD koji ćete potrošiti na automobil svaki mjesec.To je koliko biste mogli potrošiti, ali ne i nužno koliko biste trebali potrošiti.

Korak # 4: upotrijebite kalkulator plaćanja automobila da biste vidjeli koliko možete potrošiti za potrošnju.

Nakon što dobijete ideju o tome kako izgledaju mjesečni prihodi i troškovi, možete dobiti više uvida eksperimentiranjem s kalkulatorom kredita, poput onog u nastavku.

Unesite raspon cijena koji namjeravate kupovati uz kamatnu stopu za koju se želite kvalificirati. Od tamo možete vidjeti kakvu vrstu mjesečne uplate moĹľete zavrĹiti.

Koliko automobila mogu priuštiti?

- Pristupačnost od $ do $

- Plaćanje $ do $

Upozorenje: Kreditni termin kredita je duži od godina do umirovljenja ili je unesen nevažeći podatak. Skriveno je umirovljenje.

Što ako ste umjesto toga ulagali?

Ako odgodite kupnju automobila i umjesto toga stavite taj novac za duljinu zajma - a zatim nije napravio nijedan drugi doprinos računu - koliko biste imali u mirovini?

$

spremljene u mirovini

$

izgubljeno tijekom razdoblja zajma od amortizacije imovine * i troškova financiranja

Pretpostavimo da gledate stariji Toyota Corolla hibrid koji se trenutno prodaje na lokalnoj trgovini. Tražit će 21 tisuću dolara, ali nadam se da æeš napustiti teret za 20.000 dolara.

Igrajući se s kalkulatorom kredita, možete eksperimentirati s različitim scenarijima.

Ako ste posudili 20.000 USD na 5% travanj i platili automobil više od 60 mjeseci, na primjer, mjesečna uplata iznosila bi 377,42 USD.

Ili, možda ste spremili uplatu u iznosu od 3.000 USD i htjeli ste platiti zajam više od četiri godine umjesto pet. Ako ste posudili 17.000 dolara za četiri godine po istoj stopi, trebali biste platiti 391,50 dolara mjesečno.

5 važnih savjeta pri kupnji novog ili rabljenog automobila

Iako gore navedene smjernice omogućuju da saznate koliko automobila možete priuštiti, to ne znači da taj broj treba biti vaš stvarni proračun. Ako želite još više slobode u svojim mjesečnim troškovima, trebali biste se truditi manje potrošiti na automobil nego što si možete potrošiti.

Evo nekoliko savjeta koji vam mogu pomoći:

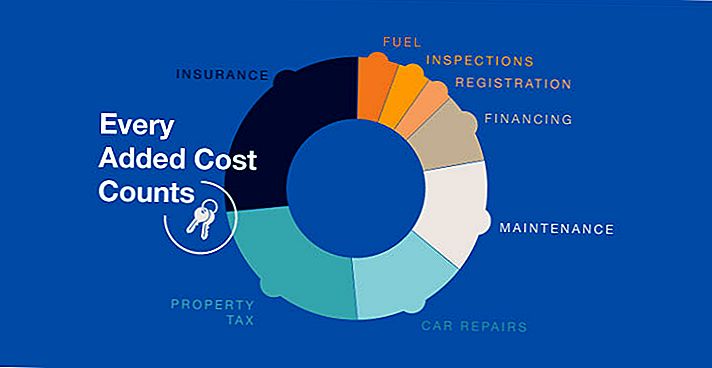

# 1: ne zaboravite na dodatne troškove.

Uz cijenu svog novog vozila, morat ćete pokriti registarske ploče, osiguranje i sve dodatne poreze koje vaša država naplaćuje. Također ćete morati platiti porez na promet na vašem vozilu, iako vaš vjerovnik može zamoliti poreze u vaš kredit ako to zatražite.

Kada je riječ o pločama i osiguranju, trebali biste također zapamtiti da novi automobili dolaze s višim troškovima u tim kategorijama. Ako želite uštedjeti novac na tanjurima i osiguranju, pomoć pri kupnji starijeg automobila (ili barem novije).

# 2: ostavite dovoljno prostora za kretanje u mjesečnom proračunu.

Ako ste izradili mjesečni proračun pomoću gore navedenih smjernica, vjerojatno znate koliko možete platiti za automobil svaki mjesec. Ipak, nemojte zaboraviti ostaviti dosta prostora za kretanje u proračunu.

Život se događa i iznenadni troškovi pojavljuju se. Popravci trebaju popraviti krovove i automobile. Možda imate neočekivane medicinske zapise ili izgubite svoj posao. Što više "dodatnog novca" imate u svom proračunu, to će vam biti bolje.

# 3: Kupujte za jedan trošak koji možete kontrolirati - auto osiguranje.

Iako ne možete kontrolirati cijenu registarske pločice za novo vozilo, možete kupiti oko sebe kako biste dobili najbolje cijene za auto osiguranje. Cijena police osiguranja automobila može varirati za stotine dolara ovisno o agenciji koju kupujete. Usporedbom cijena i pravila možete se pobrinuti da dobijete najbolji mogući posao.

# 4: Kupite umjesto novog.

Novi automobili amortiziraju do 9 posto u trenutku kada ih odvezete s puno po Edmundsu, i oni se nastavljaju brzo deprecijacije sve dok ne isplati gotovo ništa. Iako se isto može reći i za rabljene automobile, barem možete izbjeći početni pad koji dolazi u prvih nekoliko godina.

# 5: Pridržavajte se proračuna.

Ovaj konačni savjet može se činiti očitim, ali je nevjerojatno važan. Ako ste prošli kroz nevolje da postavite ograničenje koliko možete potrošiti na auto, pobrinite se da se pridržavate!

Pametan prodavač automobila će učiniti sve kako bi vas kupio noviji model ili potrošio više novca. Zašto? Zato što ovisi o njihovu prihodu!

Postavljanjem ograničenja ispred vremena, možete osigurati da ste u kontroli.

Popularni Postovi

Last Minute Online Porezne prijave Kuponskog kodeksa

Ulaganje Savjet # 335: Kako ulagati u prihode

Ulaganje Savjet # 336: Investirajte u tvrtke s dosljednom godišnjom zaradom iznad 12%

Hoće li Bill of Rights Student Aid Bill donijeti promjenu koju trebamo?

Ulaganje Savjet 338: Velike tvrtke redoviti su porezni obveznici

Pošalji Komentar