Svatko voli razgovarati o tome koliko pridonose njihovim 401 (k) planovima, ili koliko su oni trebaju pridonijeti njihovim 401 (k) planovima.

To je važno, bez sumnje.

Ali veće pitanje bi trebalo biti završna igra, To je koliko biste trebali imati u vašem 401 (k).

To je prava mjera uspjeha ili neuspjeha bilo kojeg mirovinskog plana koji uključuje 401 (k) kao glavni komad.

To je težak prijedlog. Svatko je u drugoj situaciji, s obzirom na dob, dohodak, neposredno financijsko stanje i toleranciju na rizik.

Nema znanstvenog načina kako odrediti koliko vas trebao bi biti u vašem 401 (k), ali ćemo ga ubiti, približavajući se iz nekoliko različitih kutova.

Srušit ćemo ga na ovaj način ...

Sadržaj - Što ćemo pokriti u ovom Postu:

- Država američkog odlaska u mirovinu - treba poboljšati!

- Doprinos samo dovoljan za Max-Out Poslodavac Match će propasti

- Trebate pridonijeti najmanje 20% svog dohotka za umirovljenje

- Nemoj slučajno odabrati ulaganja za svoje 401 (k)

- I ne dopustite svojim suradnicima da vam kažem koje uloge trebate odabrati!

- Dok ste na njemu - ostanite izvan ciljnih sredstava

- Ako imate Roth 401 (k), iskoristite ga

- Ne zaboravite na Roth IRA, previše

- Koliko biste trebali imati u vašem 401 (k)?

Počnimo s loše vijesti prvi…

Država američkog odlaska u mirovinu - treba poboljšati!

U savršenom svijetu, prosječna bi osoba imala plan sedam likova 401 (k) odlaska u mirovinu ili barem biti u tom općem smjeru.

Ali to nije ono što se događa.

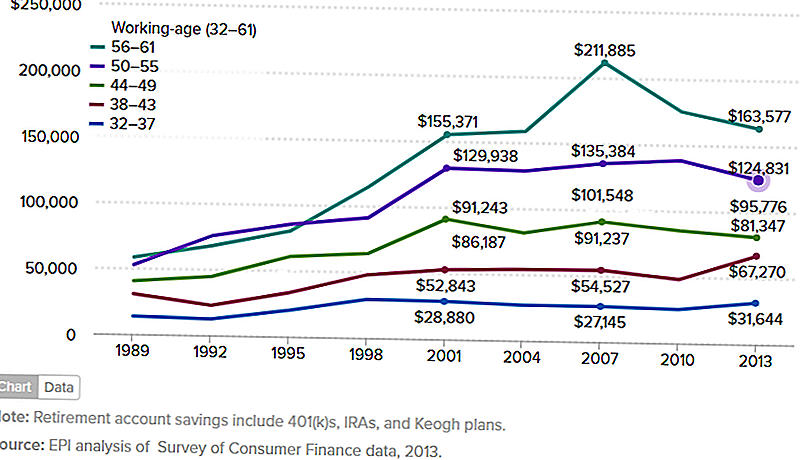

Donja tablica prikazuje uštede sredstava za mirovinu od obitelji između 1989. i 2013. godine. Stvarno bih želio pronaći objektivan, autoritativni izvor koji pruža ažurne informacije.

Uostalom, 2013 je prije četiri godine, imamo dosta trčanje na tržištu dionica od. No, to znači da su brojke u grafikonu gotovo sigurno veća.

Ali čak i ako je to slučaj, brojevi u nastavku odnose se na obitelji, a ne na pojedince. Isto tako, oni uzimaju različite planove mirovinskog osiguranja i uključuju planove IRA i Keogh, uz planove 401 (k).

Zabrinut sam zbog toga jer je plan 401 (k) najplemenitiji od svih mirovinskih planova.

Ako je donja tablica bilo kakva indikacija, brojevi 401 (k) su još niži. To znači da ljudi ne iskorištavaju punu prednost onoga što može biti najbolji plan umirovljenja.

(Izvor: Institut ekonomskih politika - Država američkog umirovljenja, 3. ožujka 2016.)

Grafikon prikazuje obitelji prema dobnim skupinama, no one najvažnije su dobna granica od 50 do 55 godina, a 56 do 61.

To su ljudi koji se nalaze na palubi kako bi otišli u mirovinu.

I ono što vidimo je da je skupina od 50 do 55 godina prosječno manje od 125.000 dolara, dok je starija grupa - koja će se tek povući - imaju tek nešto iznad 163.577 dolara.

Problem koji imam s oba broja je to niti je daleko blizak biti dovoljan broj za umirovljenje u stvarnom svijetu.

Doprinos dovoljno da maksimizira podudaranje poslodavca neće uspjeti

Često preporučujem da doprinesete barem dovoljno za 401 (k) plan da biste dobili maksimalnu vrijednost poslodavca.

Ako poslodavac odgovara 50% do 3%, onda vam doprinijeti 6%. To će vam dati kombinirani doprinos od 9% godišnje.

Ali postoji problem s ovom preporukom.

Nije da je to loš savjet - to svakako ima smisla za nekoga tko se bori s financijskim ograničenjima i treba minimalnu razinu doprinosa.

Problem je kada minimalni doprinos postane maksimalni doprinos. Nema sumnje, 9% je bolji od ničega. Ali ako namjeravate otići u mirovinu, nećete dobiti posao!

Drugi problem je da se poslodavac podudara obično dolazi s razdobljem stjecanja prava. To bi moglo biti i do pet godina.

Ako ostanete na poslu znatno manje, izgubit ćete dio ili sve utakmice. To će vas spustiti na samo 6% vašeg doprinosa.

Primjer doprinosa dovoljno dovoljno da se maksimizira poslodavac

Pretpostavimo da imate 35 godina i zaradite 50.000 dolara godišnje.

Doprinosi 6% plaće na plan 401 (k), a vaš poslodavac to odgovara 50% ili 3%.

Tijekom sljedećih 30 godina zaradit ćete prosječnu godišnju stopu povrata ulaganja od 7%.

U dobi od 65 godina imat ćete 441.032 dolara.

To može izgledati kao puno novaca odakle ste upravo sada. No, kada se umirovljenje pomiče, vjerojatno će biti neodgovarajući.

Evo zašto: to se naziva sigurnom stopom povlačenja.

Drži da ako ograničite svoje povlačenje iz vašeg plana mirovinskog osiguranja na oko 4% godišnje, nikad više nećeš nadživjeti svoj novac. Možete vidjeti mudrost toga, zar ne?

Ali mirovinski portfelj od 441.032 dolara s povlačenjem na 4% iznosi samo 17.641 dolara godišnje, a to je samo 1.470 dolara mjesečno.

Budući da većina poslodavaca više ne daje tradicionalno definirane mirovinske planove, morat ćete živjeti na tome, uz dodatnu naknadu za socijalnu sigurnost.

Recimo da je vaša naknada za socijalnu sigurnost 1.500 dolara mjesečno.

Kakva će vam mirovina imati s prihodom od 2.970 dolara mjesečno?

Nećete učiniti puno bolje nego samo uzimajući se na takvu vrstu mirovine prihoda. Pretpostavljam da ni uopće nećeš biti u mirovini.

Trebate pridonijeti najmanje 20% svog dohotka za umirovljenje

Većina ljudi očekuje da će umirovljenje biti više nego samo doći.

Odlazak u mirovinu nije samo brojka - to je zbroj onoga što ćete izvući iz života napornog rada. To bi vam trebalo osigurati dohodak koji će vam dati više od samo osnovnog preživljavanja.Iz tog razloga, morate pridonijeti najmanje 20% vašeg dohotka u svoj plan mirovine. Jedini način da većina ljudi to učini je plan 401 (k) na poslu.

Pogledajmo još jedan primjer. Neka budu isti financijski profil od posljednjeg primjera, ali umjesto da vam daju doprinos od 6% umjesto toga pridonosi 20% plaće. Zadatak poslodavca ostat će 3%, što vam daje kombinirani godišnji doprinos od 23% prihoda.

Kakav će izgled vašeg odlaska u mirovinu do 65 godina?

Što kažeš na $1,127,066???

4% od $ 1,127,066 će biti $ 45,083 ili $ 3.756 mjesečno. Dodavanje u iznosu od $ 1,500 za socijalnu sigurnost, a vi ste do $ 5,256, što je više nego što zaradite na svom poslu!Jeste li uzbuđeni? Trebao bi biti.

Nemoj slučajno odabrati ulaganja za svoje 401 (k)

Uz niske stope doprinosa, najveći problem s većinom 401 (k) planova je loša investicija.

Ponekad je to neizbježno, jer neki planovi 401 (k) imaju vrlo ograničen odabir ulaganja. Ali u drugim slučajevima, vlasnik plana samo čini loše izbore.

Što čini loše investicijske izbore?

- Ulaganje previše konzervativno, preferirajući investicije s fiksnim prihodima za sigurnost

- Preuzimanje previše dionica tvrtke, što je klasičan slučaj "stavljanja previše jaja u jednu košaru"

- Nema odgovarajuće diversifikacije

- Dodavanje slučajnih ulaganja u vaš plan, poput dionica "vruće savjet"

- Trgovanje prečesto, što uzrokuje visoke naknade za transakcije i obično ionako ne funkcionira

- Projektiranje portfelja na način koji nije u skladu s vašim dugoročnim ciljevima

Neka se suočimo s time, većina ljudi nisu investicijski stručnjaci. To znači da se ne možete oslanjati na vlastite resurse u stvaranju i upravljanju time što će na kraju postati vaš najveći imovinski proizvodni proizvod.

A to znači da trebate dobiti pomoć.

Jedan je izvor osobni kapital. To je investicijska usluga koja ne upravlja vašim 401 (k) planom izravno, ali daje smjernice o tome kako uložiti plan.

Oni to rade putem svojih Planer za odlazak u mirovinu i 401 (k) Alokacija Fonda alati.

Još jedna usluga koja brzo raste, jest Bloom. To je investicijska usluga koja će vam osigurati upravljanje investicijama za vaš 401 (k) plan.

Usluga košta samo 10 dolara mjesečno, što je mala cijena koju treba platiti kako bi dobili savjete o profesionalnom ulaganju za vašu najveću imovinu.

I ne dopustite suradnicima da vam kažem koje investicije trebate odabrati!

Jedna od komplikacija sa 401 (k) planom upravljanja je mentalitet stada.

To se događa u većini tvrtki i odjela. Netko kaže idite desno, i svatko se okreće desno bez davanja puno misli. Gotovo smo programirani da tako funkcioniraju u organizacijskom okruženju.

Ali to je financijsko samoubojstvo kada je riječ o ulaganju u mirovinu.

Nikad ne bismo smjeli pretpostavljati da coworker, ili čak šef, ima nekakvo vrhunsko znanje kada je u pitanju investicija. Ta se osoba može hvaliti zbog toga što ulaže, možda da dobije moralnu potporu za njegovu odluku.

Ali to ne znači da je savladan savjet.

Vi, i vi sami, jednoga će dana morati živjeti na svom portfelju umirovljenja. Ne biste trebali vjerovati toj ishodu u odnosu na ono što čini vodu hladnjaka.Dok ste na njemu - ostanite izvan sredstava ciljnog datuma

Postoji jedna vrsta ulaganja koja dobiva popularnost, i mislim da nije zdravi razvoj.

To je ciljani datum sredstava.

Nemam dobar osjećaj za njih, i zato ih ne preporučujem.

Zapravo, mrzim sredstva za ciljni datum. Zvuči li previše jaka?

Ciljani datumski fondovi su jedna od onih inovacija koje u teoriji rade bolje nego u stvarnosti.

Počinju s vašim datumom umirovljenja, zbog čega se zovu "sredstva za ciljni datum". Ako namjeravate otići u mirovinu u dobi od 65 godina, imat će planove u nizu (koji su zapravo investicijski fondovi).

Oni imaju jedan kada si 40 godina od umirovljenja, drugi kada si 30 godina, onda 20 godina i 10 godina. To možda nije točno kako svi rade, ali to je temeljna ideja.

Ciljani datumi uglavnom prilagođavaju raspodjelu portfelja. To jest, što je bliže da ste u mirovini, to je veća raspodjela obveznica, a što manje ulaže u dionice.

Koncept je smanjiti rizik portfelja pri približavanju mirovini.

To sve zvuči razumno na papiru.

Ali ima dva problema.

- Jedan je ciljni datum sredstava su neobično visoke naknade. Time se smanjuje povrat ulaganja.

- Drugi su oni samovoljno smanjiti rast vašeg portfelja kada se približite umirovljenju.

To obično ima smisla, ali ne i za ljude koji imaju veću toleranciju na rizik, ili onima kojima je potreban zdravi povratak dok se približavaju umirovljenju.

Izbjegavajte ta sredstva, bez obzira koliko je teret bio za njih.

Ako imate Roth 401 (k), iskoristite ga

Rast 401 (k) planira sve veći povratak na Roth 401 (k).

Djeluje baš kao i Roth IRA. Vaši doprinosi planu nisu odbitni od poreza, ali vaša se isplata može poduzeti bez poreza.

To je sve dok ste barem 59 godina, i bili ste u planu najmanje pet godina.

Roth 401 (k) ima dvije velike razlike od Roth IRA.

Prvo je da Roth 401 (k) podliježe potrebnim minimalnim raspodjelama (RMD) počevši od 70 1/2 godine. Roth IRA nije. (Možete se zaokružiti ovim problemom tako što ćete svojim Roth 401 (k) planirati u Roth IRA.)

Drugi je iznos vašeg doprinosa.

Dok je Roth IRA ograničena na 5.500 dolara godišnje (ili 6.500 dolara ako ste 50 ili više godina), doprinosi Rothu 401 (k) su isti kao i za tradicionalni 401 (k). To je 18.000 dolara godišnje, ili 24.000 dolara ako ste 50 ili više godina.

To ne znači da možete staviti 18.000 dolara u tradicionalni 401 (k), a još 18.000 dolara u Roth 401 (k). Morate dodijeliti između dva.

Ima puno smisla to učiniti. Izgubit ćete porez na iznos vašeg doprinosa koji odlazi na Roth 401 (k).

No, dodjelom raspodjele, osigurat ćete da će barem dio vašeg prihoda od umirovljenja biti oslobođen poreza na dohodak.

Ako vaš plan 401 (k) nudi opciju Roth, trebali biste ga apsolutno iskoristiti. To je oblik diverzifikacije poreza na dohodak za vašu mirovinu.

Ne zaboravite na Roth IRA, previše

Ako vaš poslodavac ne nudi Roth 401 (k), onda biste trebali pridonijeti barem dio svog odlaska u mirovinu na Roth IRA.

Postoje granice prihoda iznad kojih ne možete pridonijeti Roth IRA-u (te se granice ne odnose na Roth 401 (k) doprinose).

Za 2017. vaš prihod ne može prelaziti 118.000 dolara godišnje ako ste samac ili 186.000 dolara ako ste zajednički podnijeli ženidbu.

Imajući Roth IRA, osim vašeg 401 (k), ima nekoliko prednosti:

- To povećava ukupne doprinose za umirovljenje. Ako pridonosiš 18.000 dolara na svoj 401 (k), plus 5.500 dolara za Roth IRA, to povećava vaš godišnji doprinos na 23.500 dolara.

- Roth IRAs su samo-usmjereni računi. To znači da možete zadržati račun s velikom brokerskom tvrtkom koja nudi gotovo neograničene mogućnosti ulaganja.

- Imat ćete potpunu kontrolu nad upravljanjem planom. Račun bi mogao čak i uložiti račun s robo savjetnikom, koji će vam pružiti low-cost upravljanje profesionalnim ulaganjima. (Dva popularna izbora su Betterment and Wealthfront.)

- Imat ćete račun spremni i čekati, ako želite napraviti konverziju Roth IRA. To je popularan način za pretvaranje oporezivog mirovinskog dohotka u porezno prihod od umirovljenja.

Postavite i pridonijele samorazumnom Roth IRA računu, ako se kvalificirate. Postalo je odlazak u mirovinu.

Koliko biste trebali imati u vašem 401 (k)?

S obzirom na sve gore navedene informacije, koliko biste trebali imati u vašem 401 (k)?

Odgovor je: koliko mislite da ćete morati otići u mirovinu.

Zvuči li to previše nejasno?

Počnimo s ovim ...pobrinite se da imate više u vašem 401 (k) od prosječne osobe. Na temelju informacija prikazanih na grafikonu na početku ovog članka, prosječna osoba neće moći otići u mirovinu.

Ne želiš biti prosjek. Želite biti iznad prosjeka. I ti moraš biti.

I nemojte biti jedan od onih ljudi koji se pokreću tijekom svoje karijere, čineći minimalni 401 (k) doprinos kako bi dobili maksimalnu utakmicu poslodavca.

Kao što sam ranije pokazao, to vas neće donijeti ni tamo.

Prođimo kroz neke korake koji vam mogu pomoći odrediti koliko ćete novca trebati kada odete u mirovinu:

- Odredite koliko ćete godišnjih prihoda trebati kada odete u mirovinu. Pravilo je da koristite 80% vašeg prihoda od umirovljenja. To je dobar početak, ali trebate napraviti prilagodbe za varijacije. To može uključivati veće zdravstvene i putne troškove, ali niže troškove stanovanja i duga.

- Oduzmite prihode mirovina i socijalne sigurnosti. Možete dobiti procjenu mirovine od svog odjela za naknade zaposlenicima. Za socijalnu sigurnost možete upotrijebiti alat za procjenu mirovine koji vam daje približnu korist.

- Dijelite preostali iznos za .04. To je stopa povlačenja od 4%. To će vam reći koliko je velik od umirovljenja portfelja ćete morati proizvesti potrebne prihode.

- Odredite koliko će vam trebati da dosegnete veličinu portfelja. Projektu koliko ćete morati pridonijeti planu 401 (k) i drugim planovima umirovljenja kako biste dosegnuli potrebnu veličinu portfelja. Samo pazite da su vaši izračuni povrata na ulaganja razumni.

Rad Primjer umirovljenja

Ovakav način vježbanja možete dobiti što je složenije, ali držimo ga jednostavnim.

- Pretpostavimo da zaradite 100.000 USD godišnje. Procjenjujete potrebne mirovinske prihode na 80% tog broja, ili 80.000 dolara godišnje.

- Očekujete da ćete primiti 30.000 dolara prihoda od socijalne sigurnosti, ali nemate pravo na mirovinu. To znači da će vaš odlazak u mirovinu morati osigurati preostalih 50.000 dolara prihoda.

- Dijeleći 50.000 dolara za .04 (4%), pokazuje da će vam trebati mirovinski portfelj od 1,25 milijuna dolara.

- Da biste dosegnuli 1,25 milijuna dolara po 65 godina (trenutačno imate 40), za 401 (k) plan morate dodijeliti 20% godišnjeg prihoda ili 20.000 dolara godišnje. To podrazumijeva 3% poslodavca i 7% godišnje stope povrata ulaganja.

U cilju postizanja njegovog odlaska u mirovinu, 40-godišnjak u našem primjeru trebao bi (grubo) sljedeće 401 (k) stanje u različitim dobnim skupinama kako bi dosegao 1,25 milijuna dolara po 65 godina:

- U dobi od 45 godina, 110.000 dolara

- Starost 50, 260.000 $

- Starost 55, 490.000 dolara

- Do 60 godina, 800.000 dolara

Međutim, proračunate koliko biste trebali imati u vašem 401 (k), ono što želim da oduzmete ovaj članak jest da iznos koji vam je potreban je veći od onoga što vjerojatno imate.

Barem je to slučaj ako ste prosječna osoba.

Zato preporučujem da odlučite da nećete biti prosječni kada se radi o vašem 401 (k) planu. Ako želite bolje od prosječnog odlaska u mirovinu, morat ćete imati bolji plan od prosjeka.

Postavite vlastite ciljeve, na temelju vlastitih potreba.

Popularni Postovi

Gubitak umu Tražite posao? Ovi besplatni resursi mogu pomoći

Trumpov plan promovira naukovanje kao način da se ljudi puste na rad

Aldin golem plan proširenja mogao bi promijeniti igru trgovine u vašem području

Ova aplikacija za dijeljenje konja za djecu proširuje se kako bi ponudila vožnju za starije osobe

Say Cheese: McDonald's koristi Snapchatu kako bi zaposlio 250K ljetnih radnika

Pošalji Komentar