Ako ste nedavno diplomirani, imate nevjerojatnu priliku. Ako ste spremni poduzeti nekoliko jednostavnih koraka sada, imat ćete mnogo lakše vrijeme pripreme za umirovljenje od ljudi 10 godina stariji i stariji. Upravo sada, ne možete zaraditi toliko novaca kao i ljudi koji su bili na njemu već deset godina ili duže. Ali ne morate spasiti gotovo onoliko koliko i oni - ako dođete do toga. Uronimo.

Vaši zahtjevi za mirovinu

Kada ljudi počnu razmišljati o odlasku u mirovinu, njihova prva sklonost je da se zauzmu akumulirajuće bogatstvo. Spremanje i ulaganje je važno - slažem se. Ali to nije tvoj prvi korak prijatelj.

Prije nego što možete znati koliko novaca trebate uštedjeti, prvo se morate obratiti na to koliko novca ćete potrošiti tijekom umirovljenja.

Priznajem da je nemoguće znati točno koliko novaca ćete potrošiti tijekom umirovljenja. Jedna stvar, ne znate što će život stajati 20, 30 ili 40 godina niz cestu. A za drugu, ne znate koliko će dugo živjeti. Ove su varijable nemoguće predvidjeti troškove umirovljenja sa 100% sigurnom. Razumijem. Ali to ne znači da ste u mrtvoj točki.

Saznajte što potrošite u prosjeku i izvršite prilagodbe za budućnost. Ako, primjerice, potrošite u prosjeku 4.000 dolara, troškovi bi mogli biti niži kada odete u mirovinu; možda će vam kuća biti isplaćena do tada i vjerojatno ćete imati manje ovisnih osoba koje ćete nositi.

Čak i ako morate pogoditi, pokušajte stvoriti proračun kako biste odražavali svoj život kako bi izgledao kao da ga zovete danom na poslu. Zatim upotrijebite online kalkulator kako biste napunili svoje brojke da biste procijenili što će vjerojatno imati buduće troškove.

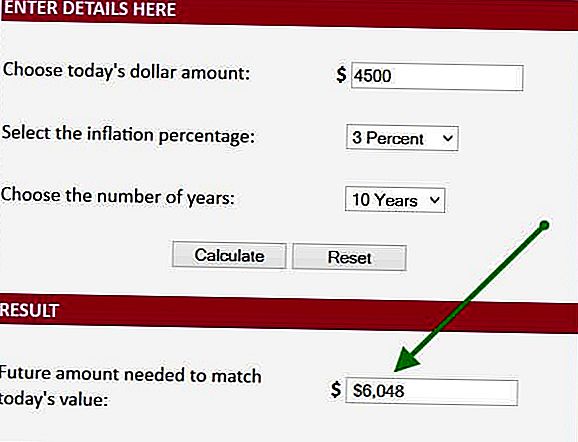

Razmotrimo primjer. Ako potrošem 6.000 dolara mjesečno, u prosjeku mogu potrošiti samo 4500 dolara mjesečno za 10 godina od trenutka kada se povučem, jer će se troškovi stanovanja i podrške smanjivati. Uzimam ove podatke i unosim podatke u online kalkulator. Naime, uzimam taj broj od 4500 dolara, uključi inflaciju od 3% (to je 20-godišnja prosječna stopa inflacije) i utvrditi da ću trebati 6048 dolara mjesečno kada se povučem u 10 godina. Ovo je prvi korak kako bismo saznali koliko ćemo morati spremiti kako bismo otišli u mirovinu.

Koliko dugo ćete biti u mirovini?

Vaš sljedeći korak je utvrditi koliko će vam dugo trebati novac. Pretpostavimo da ćete se povući u dobi od 66 godina. Prema upravi za socijalnu sigurnost, 66-godišnji muškarac živi još 17 godina (19 ako ste ženski). Recimo da vježbate, nemojte pušiti i lagano ju uzmete na Twinkies. Tako ćemo se zaustaviti na još 5 godina samo da budemo konzervativni Sada smo shvatili da moramo imati dovoljno novca da bi trajali oko 23 godine kad se povučemo. Napravljamo pravi napredak.

Odredite nedostatak

Znamo da ćemo trebati 6048 dolara mjesečno za 23 godine. Sada razmotrimo izvore prihoda od umirovljenja. Hoćete li imati iznajmljivanje ili mirovinski dohodak? Ako je tako, dodajte je. U najmanju ruku imat ćete socijalnu sigurnost (da ... stvarno će biti tamo) pa ćemo i to razmotriti.

Za naš primjer, recimo da ćete imati samo socijalnu sigurnost i to će biti 2.000 dolara mjesečno na dan odlaska u mirovinu. U tom slučaju trebate još 4.000 dolara i mijenjati se svaki mjesec kako biste premostili vaš prihod / trošak potrošnje.

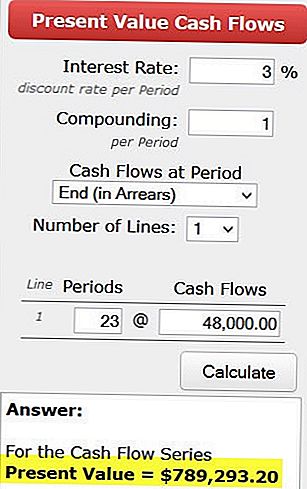

Sada se okrećemo drugom kalkulatoru kako bismo utvrdili koliko će nam trebati na dan povlačenja kako bismo generirali 4000 dolara mjesečno - ili 48.000 dolara godišnje. Da biste to učinili, koristimo kalkulator sadašnje vrijednosti. Unosimo naše brojeve i utvrdili smo da trebamo 789.000 dolara na dan povlačenja kako bismo generirali 48.000 dolara svake godine za 23 godine. To pretpostavlja da ćemo zaraditi 3% više od inflacije. Koristeći stopu od 3% - možemo svake godine nadopuniti i naše godišnje povlačenje koje je važno.

Koliko trebamo spasiti svaki mjesec?

Zadnje pitanje je kako ćemo akumulirati 789.000 dolara? Da bismo odgovorili da ćemo se obratiti još jednom kalkulatoru.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Ako ste sada 26, imat ćete 40 godina ulaganja. A ako možete zaraditi 5%, uključite te brojeve i vidite da vam samo trebate spremiti 537 dolara mjesečno kako biste ostvarili svoj cilj pod pretpostavkom da počnete bez uštede. Očito, ako već imate nešto stavljeno na stranu, nećete morati spremiti toliko mjesečno.

Imajte na umu da ako pričekate 10 godina da biste započeli, morate dvaput više udaljiti. Zato što ste ranije započeli, lakše je postići svoje ciljeve.

Ovo je pojednostavljeni pristup samom planiranju malog financijskog planiranja. Postoji nekoliko komplikacija koje sam ignorirao kako bih vam na općenit način pokazao ono što gledate. No, jednostavno nadoknadite pojednostavljenje dodavanjem još 30% na mjesečnu štednju. To možda neće biti točno kao pravi financijski plan, ali to je odličan početak.

Shvatiti koliko novaca trebate otići u mirovinu nije raketna znanost. Trčanje ovaj proces može biti malo izvan vaše zone udobnosti, ali to je vrlo vrijedno vježba. Uzmite si vremena. Zamolite prijatelja od gluposti da vam dođe i pomaže vam da pokrenete svoje brojeve. I najvažnije, počnite pripreme za svoju budućnost postavljanjem vašeg štednog plana ASAP.

Znate li koliko se morate povući? Stavljate li na stranu novac svaki mjesec prema vašem planu? Kako se to osjeća?

Neal Frankle je certificirani financijski planer u Los Angelesu. On je također glavni urednik WealthPilgrim.com, MCMHA.org i Credit Pilgrim.

Popularni Postovi

Trebate kirurgija? Moglo bi biti jeftinije u sljedećem gradu

Preskoči staklenke i vrećice: Kako napraviti vlastitu hranu za bebe i uštedjeti novac

Može li Pinterest postati vaš posao? Ove 10 tvrtke zapošljavaju

Učvršćivanje svoje kuće? Ova besplatna poklonna kartica od $ 10 Home Depot može pomoći

Ova web stranica zapravo iznajmljuje kritičare iz radne financije

Pošalji Komentar