One je bio trebala da bude moja priča o uspjehu.

Razgovarao sam s tolikim brojem mladih o ulaganju, no lekcije nikada nisu "kliknuli" za većinu njih.

Nisam siguran zašto je ovaj put bio drugačiji, ali to je bilo.

Bilo je to više od 12 godina i upravo sam razgovarao s nekim srednjoškolcima koji su se pripremali za diplomu. Dugo sam razgovarao o investiranju, investicijskim fondovima, zainteresiranim interesima i Roth IRA-u.

Ovo nije bio prvi put da sam razgovarao u našoj srednjoj školi, pa sam, nažalost, znao što očekivati.

Očekivala sam da vidim prazne poglede, djecu šapćući svojim prijateljima i puno ravnodušnosti.

Ali za ovog mladića bilo je drukčije. Obratio je pozornost. One je bio zapravo slušajući.

Na kraju razgovora, ovaj me pametni mladi čovjek prišao i zatražio moju posjetnicu. Rekao je da je uzbuđen zbog ideje ulaganja i htio je početi ubacivati 50 dolara mjesečno. Nije bilo ni na koji način da ga jađem i natjerao da investira, pa sam mu dao svoju posjetnicu i stavio ga da me kontaktira.

Nisko i gle, učinio je. I za razliku od ostalih djece u dobi, radio je na neodređeno vrijeme kod lokalnog pružatelja mobilnih usluga i mogao bi priuštiti ulaganje 50 dolara mjesečno. Kad sam vodio brojeve za njega i pokazao mu što bi moglo porasti za 50 dolara mjesečno u narednih 30 i 40 godina, obojica smo se uzbudili zbog njegove budućnosti.

Brzo naprijed šest do devet mjeseci i postao je još uzbudljiviji. Zašto? Zato što je počeo povećavati iznos novca koji je investirao svaki mjesec. Počevši od toga, on je povećao na 100 $ mjesečno ulaganje. Nakon toga, potaknuo je to do 150 dolara, a zatim 200 dolara. Tada se dogodila kombinacija stvari.

Prije svega, odskakivao se s nekoliko različitih poslova nakon koledža i trudio se odlučiti o karijeri. Još gore, uplašio se. Iako smo detaljno razgovarali o tome kako trenutačno nije potreban taj novac, još je uvijek bio prestrašen kad je tržište počelo padati.

Dakle, umjesto da se pridržava svojih mjesečnih doprinosa svom Rothovom IRA-u, moj je nagradni student napustio. Otišao je u hladnu puricu. Iako sam vozio ideju o tome što bi mogao potencijalno imati desetljeća dolje u redu kući, on nije imao isti požar u njegovim očima kao što je to učinio kad smo se prvi put susreli.

Taj 18-godišnji klinac sada je 30-godišnji muškarac. A kad pogledate gdje bi trebao biti u svom Rothovom IRA-u, možeš reći da nije ni blizu. Što je još gore, tijekom godina je podijelio neke distribucije. Zadnji put kad sam provjerio, imao je nešto manje od 3000 dolara - daleko odakle bi trebao biti.

Nisam siguran što me natjeralo da ponovno razmišljam o ovom mladom čovjeku, ali me je znalo raditi kad bih mislio gdje će biti ako ga zadrži.

Koristeći jednu od naših baza podataka za baze podataka, uspjela sam se vratiti i napisati ono što bi izgledalo kao da je uložio 50 dolara mjesečno do sada.

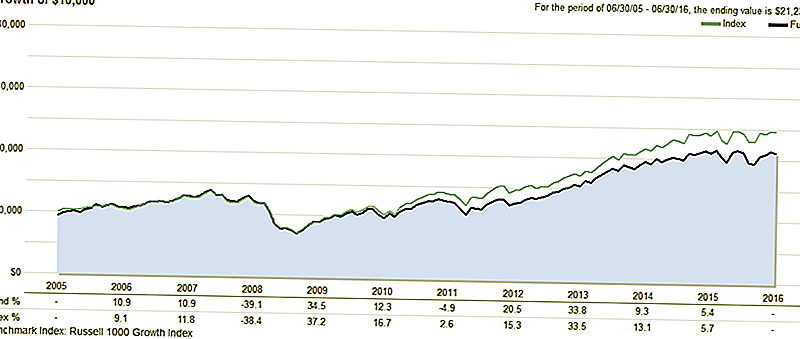

Evo nekoliko primjera. Prije nego što pogledamo ove primjere, ovdje je snimka uzajamnog fonda s kojim je u početku započeo. Taj uzajamni fond u to vrijeme bio je jedan od najboljih u svojoj kategoriji. Kao što možete vidjeti sada, to je učinio ispod prosjeka ovih posljednjih nekoliko godina.

Brojevi

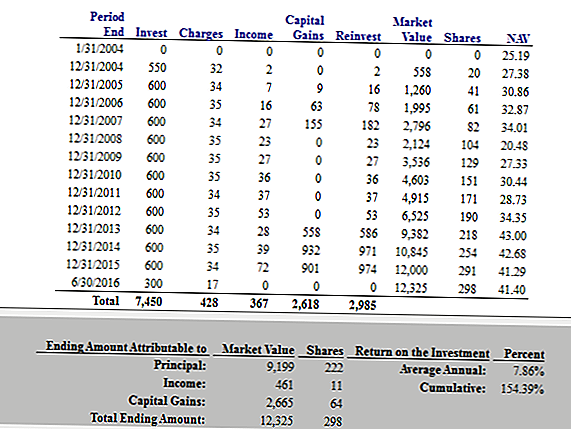

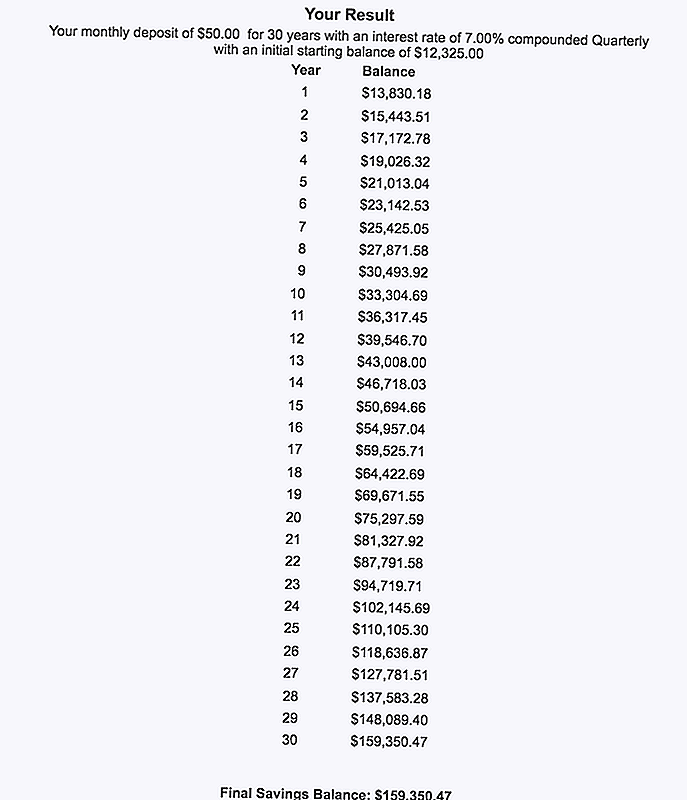

U ovom prvom primjeru pretpostavljamo da je ovaj mladi investitor ubacivao 50 dolara mjesečno i nastavio to raditi sve do svoje 30. rođendane. Ulaganjem samo 50 dolara mjesečno u dobi od 30 godina, on bi akumulirao 12.325 dolara. To nije loše za cijenu koja je ekvivalent članstva u teretani svaki mjesec.

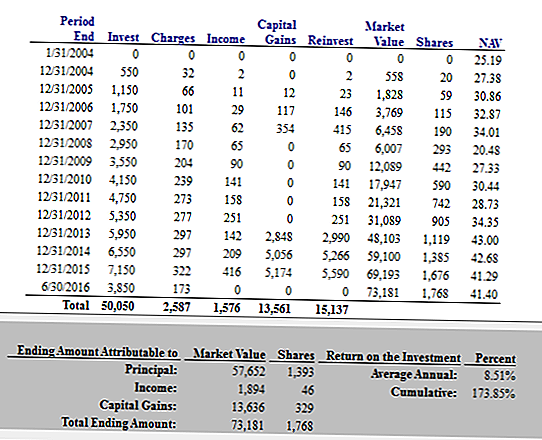

U sljedećem primjeru, pokušao sam oponašati kako bi izgledalo da nastavlja niz stazu na kojemu je bio. Ako se prisjetite, započeo je s 50 dolara mjesečno, ali je to mogao povećati za prvih nekoliko godina.

U ovom primjeru pretpostavljam da je počeo s 50 dolara mjesečno, a zatim je povećan za 50 dolara mjesečno svake godine. Dakle, u dobi od trideset godina, stavio je 7.150 dolara godišnje.

Napomena: Znam da sam posljednji put spomenuo da je to u Roth IRA-i i znam da premašuje granice Roth IRA-ja, ali samo radite sa mnom na ovom.

Tako će u ovom primjeru njegova investicija narasti do 73.181 dolara. To predstavlja 24 puta više od onoga što trenutačno ima, samo da je ostao staza.

Dakle, u prvom primjeru, je li nastavio sa 50 dolara mjesečno sve do 30 godina, a zatim do 60 godina, njegova će vrijednost završiti 159.350,47 dolara. Nije loše.

Ipak, imala sam poteškoća pokušati pokazati što će se dogoditi ako je povećao 50 dolara mjesečno svake godine za sljedećih 30 godina.

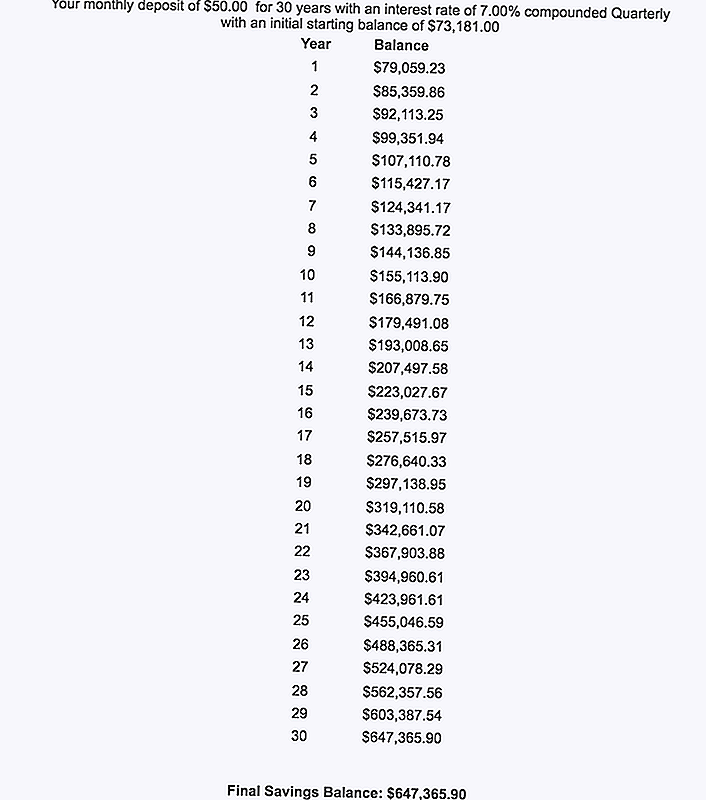

Zbog jednostavnosti, za sljedeći izračun, produžit ćemo drugi izračun muškarca koji povećava 50 dolara mjesečno svake godine do dobi od 30 godina, a zatim ga poveća za 50 dolara mjesečno za narednih 30 godina.

Čak i u tom iznosu, a uz 7% povrata novca, njegov konačni saldo u dobi od 60 godina bio bi 647.365,90 dolara.

Wow.

$647,365.90.

Možeš li vjerovati?

Toliko je mnogo lekcija koje treba naučiti ovdje. Uronimo.

5 lekcija iz $ 647,365.90 pogrešku ulaganja

Prije svega, ne pokušavam sramiti svog prijatelja ovdje. Poput mnogih potencijalnih investitora, započeo je s pravom idejom. Zatim život se dogodio, baš kao i za nas ostale. Iako je napravio neke pogreške, vjerojatno je samo prešao s udarcima poput bilo koga drugog.

Još jedan pozitivan za moj bivši učenik je to on je još samo tridesetgodišnjak. Iako je do sada doživio nekakav ozbiljan porast, još uvijek ima vremena za početak, vrijeme da se osloni na njegovu strast za investiranjem i vrijeme za okretanje stvari.

Ali, što možete naučiti iz ovoga? Vjerujte mi, tu ima pouku lekcija koje se mogu prijaviti. Počnimo na početku.

Lekcija # 1: Zainteresirani interes je magija.

Postoji razlog složen interes koji se naziva "osmi čudo svijeta". S dovoljno vremena, a sa složenjem, čak i male količine novca mogu vam pomoći da postanete bogato bogati! Međutim, da biste se složili s vašom stranom, morate početi ulagati rano - stvarno rano.

Primjer koji sam dijelio u ovoj priči savršeno prikazuje čaroliju složenih interesa. Složenjem, novac raste samostalno i nastaje neprekidno bez vaše pomoći. A kada nastavite s ulaganjem iz mjeseca u mjesec, vrijednost ulaganja može rasti i proširiti na način na koji ne biste vjerovali.

Zapamtiti, brojevi ne lažu.

Ako želite vidjeti kako složeni interes može raditi u vašu korist, igrajte se s kalkulatorom složenih interesa na svoju ruku. Ono što ti možeš zaprepasti.

Lekcija # 2: Morate uložiti dugoročno!

Evo još jedne važne lekcije koju možete dobiti iz ove priče: Ako želite rasti bogat, morate uložiti dugoročno. Moj nagradni student je dopustio da postane "zastrašen" od strane fluktuacijskog tržišta dionica. Što je još gore, uzimao je distribucije od svog Roth IRA na putu.

Bez obzira na sve, ne možete pustiti tržišta da vas spuste. Da biste povećali svoje bogatstvo i neto vrijednost, svakog mjeseca morate ulagati svaki mjesec bez obzira na to - čak i ako se tržište pada, ili ako vam se ne sviđa ili kada se preplašite. Ako dopustite da strah i život budu na putu, propustit ćete godine rasta koji bi vam mogli pomoći da se bogate.

Lekcija # 3: čak i pod-par izbor ulaganja može vam pomoći da rastu bogati kada je vrijeme na vašoj strani.

Jedna stvarno nevjerojatna stvar u vezi s pričom koju sam podijelio je da moj uzajamni fond mojih bivših učenika nije učinio tako sjajnom. Kao što sam već spomenula, njegova je izvedba bila tako-tako.

To samo ukazuje na to kako bi dugoročni pristup mogao pomoći da postanete bogati bez obzira na to napravite li optimalan izbor. Svaki put, ulaganje u nešto će vas ostaviti bolje nego ako ste uložili u ništa at svi.

Budući da se toliko ljudi boji ulaganja i donošenja pogrešnih odluka, ova lekcija je važna. Zapamtite, kada ulažete na dugo vrijeme, najgora pogreška koju možete napraviti je sjediti na marginama.

Lekcija # 4: Ulaganje u Roth IRA kasnije znači porezni novac.

Sjećate se kako je moj student prvi put uložio najveći dio svojih sredstava na račun Roth IRA? Budući da ulaganja u Roth IRA poslije oporezivanja, vaš novac raste bez poreza. Čak i bolje, nećete morati platiti porez na dohodak na distribucije od Roth IRA nakon što steknete dob za odlazak u mirovinu. Je li to bolje od toga?

Ako je moj prijatelj nastavio bacati novac u njegovu Roth IRA, imao bi ogromno jajbolje jajeta bez novca bez poreza za povlačenje iz umirovljenja. Možete li zamisliti kako će se osloboditi? Možete li zamisliti osjećaj sigurnosti koji će donijeti?

Ako mislite da vaš "budući junak" možda želi neku novčanu naknadu bez poreza, vrijeme za početak je sada. Sve dok se kvalificirate, možete otvoriti Roth IRA i odmah početi ulagati.

Lekcija # 5: Automatizirajte svoje financije, a zatim ih ostavite na miru.

Konačna lekcija je još jedna velika. Razmislite o istom scenariju iznad, ali zamislite da je moj učenik sve automatizirao. Umjesto da ručno ulažete svoj novac svaki mjesec, recimo da je postavio automatske pologe na svoj račun ulaganja. A budući da su njegova ulaganja bila automatska, pretvarajte se da je zaboravio na njih i ostavio ih na miru.

Očito je da bi moj student bio bolji ako je to bio slučaj. Ako je automatizirao svoje financije i ostavio ih na miru, bio bi mnogo bolji.

Ako ste zabrinuti zbog naglašavanja tržišta ili izlaska iz bilo kojeg razloga, automatiziranje vaših financijskih sredstava može pomoći. Nakon što odaberete dugoročna ulaganja i postavite automatske depozite, možete nastaviti sa svojim životom i ostaviti svoje ulaganje i složeni interes učiniti ostalo.

Konačne misli

Često je čuti o ulaganju pogrešaka. U večernjim vijestima ili među prijateljima, možda ćete čuti priče o ljudima koji su izgubili ogromne količine novca u nekretninama ili poslovnim poslovima ili klađenjem na jednu dionicu.

Te se priče svakako čuju, ali ne idu dovoljno daleko. U stvarnosti, najveća pogreška ulaganja koju možete napraviti ne ulaže se uopće.

Bez obzira što radite, morate se držati za dugo letenje i izaći na svoj način. A ako vam ikada trebate podsjetnik, sve što trebate učiniti je pokrenuti brojeve. Kao što je ilustrirano gore, brojke ne lažu.

Ovaj je post izvorno prikazan na Forbesu.

Popularni Postovi

GFC TV Ep 005: Nemojte se spaliti financijskim nesavjestenjem

GFC TV Ep 002: 5 razloga zašto ne biste trebali kupiti varijabilne mirovine

GFC TV Ep 003: Znaš li koliko u naknadama zapravo trošite?

GFC TV Ep 001: Kako čudo jutro spasio moj život

Je li online škola jeftinija opcija?

Pošalji Komentar