Jedan od mojih ciljeva za ovu godinu bio je to što je moguće više izvući što više različitih mirovinskih vozila. Razgovarali smo o strategijama za nadoknadu tradicionalnih računa za umirovljenje, ali jeste li čuli za račun zdravstvene štednje ili HSA? HSA je sada jedna od mojih najboljih strategija za spremanje umirovljenja, i to bi vam trebalo biti i visok prioritet.

HSA je skrbnički račun koji je osmišljen kako bi pomogao ljudima uštedjeti troškove zdravstvene zaštite. Međutim, također može funkcionirati kao "tajna" IRA i omogućuje vam uštedu još više za mirovinu bez poreza. Važno je zapamtiti da HSA-i nisu tehnički umirovljeni računi poput IRA-ja, ali pravila povezana s računom čine ga strašnim alatom za štediše koji su kvalificirani za to.

Dopustite mi da vam pokažem zašto mislim da je HSA vaš tajni oružje za umirovljenje i kako ga koristim kao "tajnu" IRA.

Kako HSAs funkcioniraju?

Zdravstvene štedne račune nastali su u današnjem obliku početkom 2000-ih kada je predsjednik Bush proširio Medicare. Velika pretpostavka HSA je da su povezana s visokim planom za zdravstvenu skrb, ali oni dopuštaju mnoge pogodnosti koje Flexible Spending Accounts nisu imali.

Da biste mogli pridonijeti HSA-i, vaš plan zdravstvenog osiguranja mora udovoljavati određenim ograničenjima odbitnih visokoučinkovitih zdravstvenih mjera (HDHP). Godine 2016. ove granice su:

Minimalni - Maksimalni iznos za isplatu:

Pojedinačno: $ 1,300 - $ 6,550

Obitelj: $ 2.600 - $ 13.100

Ako vaš plan zadovoljava ove odbitne ograničenja (koje će vam poslodavac vjerojatno potvrditi tijekom otvorenog upisa), svojem HSA možete prenijeti novac prije oporezivanja.

Za 2017., dopušteni doprinos HSA je:

Pojedinačno: 3,350 dolara

Obitelj: $ 6.750

Ovdje možete provjeriti sljedeće granice doprinosa HSA-e.

Važno je napomenuti da ta granica doprinosa uključujei doprinosa poslodavca I zaposlenika. Dakle, ako vaš poslodavac pristaje u vaše ime, trebate prilagoditi odgovarajuće zadržavanje plaće.

Dakle, sada kada je vaš novac na ovom računu, što sada? Evo gdje počinje prava zabava. Baš kao i fleksibilni račun za potrošnju, novac možete povući u bilo kojem trenutku za medicinske troškove. Novac u vašem HSA-i prenosi se iz godine u godinu, a ako napustite svog poslodavca, možete uzeti novac sa sobom. Zapamtite, to je vaš HSA, baš kao što bi IRA ili 401k bili i vaš novac.

Sjajna prednost HSA je da možete uložiti novac na račun. Međutim, važno je da provjerite sa svojim administratorom planova. Svaki plan varira široko (što je bummer), ali općenito možete odabrati sredstva slična 401k unutar vašeg HSA. Neki HSA-i zahtijevaju da uvijek zadržite minimalni iznos novca (npr. 2.000 dolara) prije ulaganja, no kada dostignete tu granicu, možete uložiti u ponuđene iznose.

Trostruka porezna korist HSA-e (i više)

Ono što čini HSAs strašan "tajni" IRA je da dobivate trostruku poreznu korist štednjom u HSA. Čekaj, što? Da,HSA-i nude trostruku poreznu korist koja nije poznata u ostalim računima za umirovljenje. To su ove pogodnosti koje čine HSA najboljim mirovinskim vozilom (ozbiljno, upravo sam to rekao).

Dakle, koje su ove nevjerojatne prednosti?

1. Doprinosi su prije oporezivanja

Svi vaš doprinos HSA-i su prije oporezivanja. To se obavlja putem odbitka za plaće, ali možete i odlučiti da to učinite ručno ako ste samozaposleni (to je samo zamoran). To znači da dobivate porezne uštede prema naprijed jednostavno doprinoseći, baš kao što biste dobili s tradicionalnim 401k.

Na primjer, ako se nalazite u poreznom okviru od 25%, a doprinosite maksimalnom iznosu od 6.750 USD za obitelj, mogli biste u prvoj godini vidjeti porezne uštede od oko 1.687 dolara. Ako ste u mogućnosti izvršiti doprinose putem odbitka za plaće, možete ih spremiti i na poreze FICA (socijalna sigurnost i Medicare). To će vam uštedjeti još 506 dolara godišnje.

Dakle, doprinosom maksimuma ostvarit ćete uštedu poreza od 2.193 dolara.

2. Rast je bez poreza

Baš kao i IRA, sav novac unutar vašeg HSA raste bez poreza. Dakle, ako uložite i vidite ogromne dobitke - one su besplatne. Ako imate hrpu sredstava koja plaćaju dividendu, dividende su oslobođene od plaćanja poreza. Jednostavno sjednite i gledajte kako vam novac raste tijekom vremena.

3. Isplata je besplatna za kvalificirane troškove liječenja

S HSA-om, kvalificirani medicinski troškovi mogu biti izuzeti bez poreza u bilo kojem trenutku. Razgovarat ćemo o ovome više u sekundi, ali želim da se sjetite te rečenice: povučeno u bilo kojem trenutku, Za razliku od fleksibilnog računa za potrošnju gdje postoje rokovi za naknadu, to se ne odnosi na vaš HSA račun. Za referencu, IRS ima prilično sveobuhvatan popis kvalificiranih medicinskih troškova.

Iza tih tri, postoje još dvije izvanredne prednosti koje treba uzeti u obzir:

4. Nakon dobi od 65 godina, povlačenja se oporezuju baš kao i IRA (bez kazne)

Ako još uvijek imate novca u vašem HSA u dobi od 65 godina da niste bili u mogućnosti da se nadoknadite s kvalificiranim medicinskim troškovima (jer možda ste rockstar i imate milijune spašenih u vašem HSA), nemojte se smijati! Nakon 65. godine, vaš HSA sada funkcionira baš kao i tradicionalni IRA. Nema novčane kazne za povlačenje novca na vašem računu - samo ćete platiti obični porez na dohodak na novac. Kao takav, možete iskoristiti svoj HSA, zajedno s drugim računima za mirovinu, kako biste ostvarili diverzifikaciju poreza u mirovini.

5. Možete koristiti HSA novac za svoje Medicare premije

Konačno, još jedna neizgovorena prednost HSA je da možete koristiti svoj HSA novac nakon 65 godina za svoje Medicare premije - bez poreza. Nijedna druga medicinska štednja nikada nije dopustila korištenje poreznih sredstava za Medicare ili premije osiguranja, pa je to ogromno. Možda to ne biste shvatili, ali biste mogli potrošiti 400 dolara mjesečno na premije Medicare. Ako imate HSA, možete koristiti novac prije oporezivanja umjesto drugih računa ili socijalne sigurnosti.

Kako iskoristiti svoj HSA kao tajni IRA

Dakle, sve te porezne povlastice su šarmantne i sve, ali ozbiljno, kako možete stvarno iskoristiti HSA kao "tajnu" IRA? Pa, dopustite mi da vam kažem tajnu HSA hacku koji stvarno postavlja HSA na vrh.

Sjeti se tog izraza ranije:možete povući novac iz HSA u bilo koje vrijeme?To je ono što HSA čini tako snažnim i zašto preporučujem da koristite HSA kao primarnu primarnu mirovinsku štednju.

U osnovi, ako si možete priuštiti plaćanje svojih medicinskih računa danas, trebali biste maksimalno povećati svoj doprinos vašem HSA između vašeg novca i vašeg poslodavca. Većina poslodavaca koji nude HSA obično pridonosi svugdje od $ 500 do $ 1.000 na vaš račun. To je besplatna utakmica, baš kao i 401k, i nikada ne želite ostaviti novac na stolu. Dakle, onda je na tebi da nadoknadite drugačije kako bi doprinijeli maksimumu.

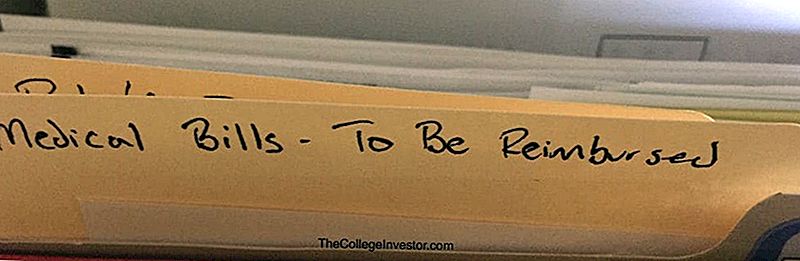

Kada dobijete naplatu od vaših zdravstvenih usluga, jednostavno platite račun iz džepa,I SPREMITE PRIJEM. Jednostavno sam stvorio datoteku koja se zove "Medicinski zapisi - da se nadoknaditi". Evo kako izgleda:

Dalje, ostavite novac u vašem HSA da raste što je dulje moguće. Doprinose maksimalno svome HSA svake godine. Isperite i ponovite. Tijekom vremena, dodani doprinosi i složenost novca omogućit će vašem HSA da raste i raste i raste! Kada dobijete novu medicinsku potvrdu, jednostavno ih dodajte u svoju datoteku.

Moj osobni cilj je pustiti taj novac da raste već godinama. Možda 65, ali možda prije. Nemam zadani rok, ali znam da želim da moć spajanja preuzme i stvarno maksimizira porezne olakšice.

Konačno, kada ste spremni za povlačenje, jednostavno pošaljite svoju veliku datoteku "Liječničke račune da se nadoknadite" i dobit ćete veliku količinu novca bez poreza. Možete čak i napraviti malo na vrijeme. Nije kao da morate sve odjednom izvaditi.

Tako možete utjecati na HSA kao "tajnu" IRA.

Zabrinutost oko visokog odbijanja zdravstvenog plana (HDHP)

Jedna od najvećih zabrinutosti s HSA-om je imati visoki odbitni zdravstveni plan (HDHP). To može biti strašna promjena od tradicionalnih HMO planova zdravlja, a iskreno, puno jezika u većini poslodavaca otvorenih paketa za upis čini da je super teško razumjeti ono što ćete stvarno platiti.

Nakon što sam neko vrijeme imala HDHP i da imam nekoliko medicinskih zapisa kako bih se s njim i ja želio ublažiti neke zabrinutosti zbog HDHP-a, jer nisam smio biti zastrašujući, au mnogim slučajevima to je bio je jeftiniji od moje stare pokriće osiguranja ISTOG ZAPOSLENIKA.

Važno je zapamtiti da je HDHP još uvijek osiguranje. I uz osiguranje već imate puno pokrivenosti. Na primjer, većina HDHP-ova uključuju 100% pokrivenost wellness posjeta, cijepljenja i još mnogo toga. I mnoge usluge pokrivene su na 80% - bolesnim posjetama, rendgenskim snimkama, operacijom itd. I mnogi planovi još uvijek nude pristojan pokrivenost lijekovima na recept, s 4 $ generičara itd.

Ako želite usporediti svoje opcije koje uključuju HSA, provjerite Genius pravila za brz i jednostavan citat.

Moja priča

Možda mislite da je zastrašujući broj pokrivenosti od 80%, ali morate shvatiti da ćete s bolnicom plaćati 80% troškova osiguranja, što je obično prilično jeftino. Na primjer, nedavno sam morao dobiti CT. Bolnica je naplatila moje osiguranje od 2.100 dolara. Ali moram platiti samo 370,16 dolara - ili 17%. A kada dođe vrijeme, uvijek mogu podnijeti taj iznos od 370 $ kako bi se nadoknadio od moje HSA.

Pod mojim starim PPO planom, bio sam iznenađen da cijepljenje i wellness posjeta nisu pokriveni. Uz dijete, to je donijelo puno medicinskih troškova. Sada, pod HSA s HDHP, wellness posjeti i cijepljenje su 100% pokriveni - tako da vidim štednju u medicinskim troškovima odmah.

Naravno, svaki plan je drugačiji, a trebali biste pročitati sitni ispis na bilo kojem planu zdravstvenog osiguranja. Ali zapamtite:

- HDHP-ovi su i dalje osiguranja, tako da ćete automatski dobiti veliku količinu pokrivenosti

- Plaćat ćete samo jedan dio računa, a to je na pregovaračkom iznosu od strane osiguravajućeg društva

- Maksimalni iznos koji ćete ikada platiti svake godine je Vaša maksimalna dimenzija

Zaključak

Ako ispunjavate uvjete za zdravstveno štedni račun ili HSA, trebate ga svake godine iskoristiti i iskoristiti kao Individualni račun za mirovinu. HSA igra ključnu ulogu u redoslijedu operacija za spremanje umirovljenja.

Zapamtite, ključne prednosti s HSA i razlog korištenja HSA kao IRA su:

- Trostruka porezna ušteda

- Provedite godišnje i prevrtite od poslodavaca

- Sposobnost nadoknaditi troškove u bilo kojem trenutku

- Djela poput tradicionalne IRA nakon 65 godina

Ako to ne uzbuđuje, i uvjerite se da je HSA najbolji račun za mirovinu ikad, ne znam što da vam kažem. Vjerujem da je HSA najbolji račun za mirovinu, iako to tehnički nije račun za mirovinu. Sad idi ovaj setup.

Popularni Postovi

Tražili: Jedan Prince Fan s Mad Archiving vještinama za rad u Paisley Parku

Ova tvrtka će vas platiti za korištenje interneta (i vi ćete raditi od kuće!)

Ovaj plan štednje će vas manje naglasiti o slanja djeteta na fakultet

Disney Store je zapošljavanje upravo sada - i vi ćete se raditi od kuće

Studentski kreditni zajam kaže da je dužan 5 milijardi dolara, vjerojatno ne može dokazati

Pošalji Komentar