"Ono što je najvažnije, nikada ne smije biti na milosti onoga što je najmanje." - Johann Wolfgang von Goethe

Novac investitori često pretpostavljaju da moraju svladati svaki aspekt uloženog prije nego što steknu stalan povrat: P / E omjeri, porezi na kapitalne dobitke, opterećenje bez opterećenja, investicijski fondovi, tehnička analiza, na i na kraju, ad infinitum. To je duboko pogrešno uvjerenje, i onaj koji zamrzava bezbroj investitora u njihovim pjesmama, a ne isporuku vraća koje zaslužuju.

Danas ću vas pokušati osloboditi iz ovog manjkavog pojma raspravljajući o onome što smatram najvažnijim dijelom uspješnog ulaganja: pričvršćivanje odgovarajuće raspodjele imovine.

Vrlo jednostavno, "raspodjela imovine" odnosi se na ukupnu mješavinu dionica, obveznica i drugih klasa imovine u vašem portfelju, a koliki je dio ukupnog kapitala uložen u svaku od njih. Imati pravu ravnotežu - točna raspodjela sredstava - ono što vas drži raznolikim na tržištu, a ne uloženo u jednu stvar koja bi mogla pasti i uzeti cijeli svoj portfelj.

Komisija za vrijednosne papire (vladina agencija odgovorna za provođenje zakona tržišta dionica) nudi koristan primjer kako bi ilustrirali zašto to vrijedi:

Jeste li ikada primijetili da prodavači ulica često prodaju naizgled nepovezane proizvode - kao što su kišobrani i sunčane naočale? U početku, to se može činiti čudnim. Uostalom, kada bi osoba kupila obje stavke u isto vrijeme? Vjerojatno nikad - i to je točka. Prodavači ulica znaju da kada kiši, lakše je prodati kišobrane, ali je teže prodati sunčane naočale. I kad je sunčano, obrnuto je točno. Prodajom obje stavke - drugim riječima, diverzifikacijom linije proizvoda - dobavljač može smanjiti rizik gubitka novca u bilo kojem danu.

Uronimo u ovu dubinu.

Brza navigacija Dva ključna upravljačka mjesta vašeg raspoređivanja imovineZašto raspoređivanje imovine potiče ulaganje u uspjehAsset korelacija i zašto se to tiče Važnost dobivanja pravilnog sustava FrontThree Asset Allocations objasnio portfelj i raspodjelu imovine Rebalansiranje rizika nasuprot povratku u stvarnom LifeToolsu za postavljanje i rebalans raspodjele imovineDva ključna vozača raspodjele imovine

Postoje dvije ključne dimenzije alociranja imovine: vaš vremenski horizont i toleranciju na rizik.

Vremenski Horizont

U investiranju, "vremenski horizont" odnosi se na koliko mjeseci, godina ili desetljeća morate postići svoje financijske i investicijske ciljeve. Vaš vremenski horizont diktira koliko bi agresivna ili konzervativna raspodjela imovine trebala biti. Na primjer, investitor s dugogodišnjim horizontom (recimo, netko tko je 25 godina i prvi put otvara brokersku računicu) može biti iznimno agresivan i posjeduje daleko više dionica od obveznica.

Ipak, kao što smo upravo saznali, ta raspodjela imovine bit će neprimjerena za 60-godišnjeg čovjeka koji očekuje da će otići u mirovinu za pet godina. Njihov vremenski horizont zahtijeva konzervativniju, "to je sigurno" raspodjelu sredstava. I dat ću vam neke primjere kasnije.

Tolerancija na rizik

Druga ključna dimenzija raspodjele sredstava je vaša "tolerancija na rizik". To se odnosi na vašu osobnu sposobnost toleriranja rizika: mogućnost gubitka dijela ili cijelog investicionog kapitala u zamjenu za potencijalno zarađivanje visokog povrata. Ovo je više "meka" dimenzija od vremenskog horizonta, jer je po prirodi osobna, a ne formulirana. Samo zato što apstraktni teorijski portfelj kaže da 25-godišnjak treba biti agresivan na tržištu, to ne znači da ćete se osjećati ugodno.

Zato je važno stalno vas pitati što je vaš krajnji cilj i donijeti svaku odluku s njom na umu. Je li vaš krajnji cilj zaraditi najveći povratak koji eventualno možete? Ako je tako, morate biti zadovoljni s velikim rizikom, kako rano i tijekom većeg dijela vašeg odraslog života.

S druge strane, ako jednostavno nastojite prevladati inflaciju i zaraditi više nego što štedni račun plaća, možete donijeti više konzervativnu raspodjelu imovine i biti relativno bez brige za ogromne gubitke.

Kao što tvrdi DIP, konzervativni ulagači vole zadržati "jednu pticu u ruci", dok agresivni investitori bi radije bacili kocke i potencijalno dobili "dvije ptice u grmu".

Zašto alociranje sredstava potiče ulaganje u uspjeh

U ulaganju je raspodjela imovine (ili ukupni sastav vašeg portfelja) važnija od bilo kojeg pojedinačnog dionica u njemu. To je zato što dok su dionice vruće i hladne, ispravna raspodjela imovine zadržava vam dugoročno usmjeravanje u pravom smjeru. Recimo, na primjer, da su dionice tehnologije velike godine. Znači li to da biste sada trebali staviti 50% vašeg portfelja u tehnologiju? NE!

Bezbroj investitora izgubio je novac pretpostavljajući da će danas vrući sektor moći zauvijek snabdjeti svoje portfelje. Ali to se nikad ne događa. Nepromjenjivo, sljedeće godine (ili čak i sljedeći mjesec) dominiraju zdravstvene zalihe, proizvodnja ili bilo koji broj drugih sektora. Obrnuto, investitori koji održavaju dobnu raspodjelu sredstava obično dugoročno osvajaju jer siromašne pojedine dionice nadmašuju pravilna cjelovita mješavina. Drugim riječima, sustav je veći od zbroja njegovih dijelova.

Želim dokaz? U istraživanju iz 1991. godine Gary P. Brinson, Brian D. Singer i Gilbert L Beebower su to odredili 90% dugoročne volatilnosti ulaganja došli su od odluka o raspodjeli imovine - NEMA vremena na tržištu ili branju zaliha.

Želim istražiti što se može činiti vrlo protuintuitivnim pojmom: kako je jedan faktor odgovoran za toliko povratka ulaganja? Uostalom, tamo je toliko mnogo investicijskih vozila, beskrajne različite teorije o tome kada kupiti ili prodati, naizgled beskrajne prilike za to ili ono s vašim portfeljem.

Poslovne škole polažu semestralne tečajeve tehničke analize, a neki investitori posvećuju cijeli svoj život na stvaranju razrađenih formula koje na vrijeme misle na tržište visokih prinosa. S obzirom na sve ovo, kako jednostavno posjedovanje odgovarajuće mješavine imovine praktički vas uvjerava da ćete dugoročno izaći naprijed?

Postoji jednostavan razlog za to: usprkos načinu na koji smo mislili, sitne akcije često uzrokuju ogromne rezultate. Kao ljudi, imamo ukorijenjenu sklonost da linearno razmišljamo. Pretpostavljamo da je ono što stavimo je ono što izlazimo. Ako radimo dva sata, pretpostavljamo da bi trebalo proizvesti dva sata rezultata. Ali to uopće nije slučaj. Relativno mala količina truda, koja se primjenjuje na desno područje, može proizvesti izuzetno nerazmjerne rezultate.

Primjeri:

- Stvaranje planova vježbanja traje 1-2 tjedna za istraživanje, ali može dodati 30 kilograma slabog mišića u samo nekoliko mjeseci.

- Planiranje složenog projekta traje 2-4 tjedna, ali može donijeti 50% smanjenja kašnjenja.

- Pregovaranje o jednom podizanju traje 1-2 sata, ali može dodati milijun ili više dolara u ukupnom dohotku u životnom vijeku.

Mnogi od nas čitali bi takav grafikon i fiksirali se na vrijeme, ali to je u potpunosti pored točke. Te radnje nisu eksplozivno produktivne zbog dugotrajnog uzimanja, već zbog toga što su one koje vode neproporcionalne rezultate.

Alokacija imovine je vrlo slična. Uzimajući vremena za određivanje koliko će vaš novac biti koncentriran u dionicama, a koliko u obveznicama i koliko u c ommodities postavljate temelje za dugoročni uspjeh. Svaki dolar svakog mjeseca nakon što uložite sve više novca na vaš račun brokerskog računa, slijedi logiku navedenu u raspodjeli sredstava, usmjeravajući brod svojeg portfelja prema vašem konačnom odredištu bogatstva.

Drugi način razmišljanja o raspodjeli imovine jest usporediti ga s kućom. Bez obzira na to koliko volite francuska vrata, ili slavine zlatne vrpce ili prekrasne prozore, ovi stvari nisu ni 1% jednako važni kao i nacrti kuće: upute koje su pomogle arhitektu pretvaraju hrpu sirovina u svoj dom iz snova.

Korelacija imovine i zašto je to važno

Alokacija imovine funkcionira zato što vas drži raznovrsnim i osigurava vam vlastitu imovinu koja nije izravno povezana jedna s drugom.

Tehnološke zalihe podliježu istim tržišnim trendovima, preferencijama kupnje, regulativnim klimatskim uvjetima i slično kao i druge tehnologijske zalihe. Isto vrijedi za proizvodnju, auto ili bilo koji drugi sektor. Nije bitno ako posjedujete neke dionice na Googleu, a neke u tvrtki Microsoft, a neke na Facebooku - to nije dovoljno raznolik. Portfelj koji se sastoji od samo tih dionica ozbiljno je ugrožen sljedeći put kada se pada tech (poput one koja se dogodila krajem 1990-ih i ranih 2000-ih godina) nosi svoju ružnu glavu.

Što može potaknuti pada tehnologije? Sve što prijeti tehnološkim tvrtkama: oštre nove odredbe o zaštiti privatnosti, osip preranih IPO tehnologija koji istodobno padaju, čak i nagli pad industrijskog titana.

S druge strane, dionice automobila obično ne bi bile pod utjecajem tih događaja, jer je auto zasebna industrija s jedinstvenim kupcima, zakonima i trendovima. Vi postajete diverzificirani posjedovanjem dionica u mnogim industrijama.

Postajete još raznoliki i posjedovali dionice tvrtki različitih veličina: velika kapica, male i srednje kape, međunarodne, itd.

Ipak, vi postajete najrazličitije od svega kada posjedujete posve različite klase imovine, jer su još manje povezane jedna s drugom. Tijekom pada burze, dionice padaju na vrijednosti ... no obveznice se povećavaju, jer investitori ponovno počinju tražiti sigurne povratke. Suprotno je istodobno tijekom burzovnih dionica na burzi: cijene dionica rastu, dok se prinos obveznica (općenito) poravna.

Ako bismo mogli pouzdano predvidjeti kada će se dogoditi boom i poprsje, jednostavno možemo našim portfeljima jednostavno posjedovati samo ispravnu imovinu ispred vremena i profitirati od onoga što će se dogoditi. Mnogi investitori pogrešno vjeruju da to mogu učiniti.

Pogrešno su. Sva akademska istraživanja pokazuju da imamo patetično malo vještine predviđanja cjelokupnog tržišta na dosljednoj, godišnjoj osnovi s bilo kojim približavanjem pouzdane točnosti.

Stoga pravilna strategija poduzima "pristup osiguranju" pristup ulaganju, posjedovanjem nekoliko različitih vrsta sredstava koja nisu sve veoma povezana jedna s drugom. Na taj način, čak i kad pate od nekih vaših sredstava, druga imovina napreduje - pomažući "izjednačiti" štetu nanesenu padovima, recesijama ili samo rutinskim fluktuacijama.

Važnost da se to postigne upravo naprijed

Prije nego što idem u matice i vijke raspodjele imovine, moram u potpunosti prenijeti zašto je važno to učiniti sada, prije ulaganja novca.

Da biste nastavili analogiju kuće iz prvog dijela: kuće graditelji usredotočiti gotovo opsesivno na dobivanje nacrta pravo prije kupnje jednog noktiju ili kantu boje.Zašto? Zato što su naučili dojmljivu izreku: "Unutarnja prevencija vrijedi jednu kilogramu liječenja" iz teškog iskustva. Kada žurite da biste započeli s velikim projektom bez odgovarajućih mjera predostrožnosti, postaje iznimno neuredan, dugotrajno (i, u nekim slučajevima) nemogućim preokrenuti pogreške koje se nagomilavaju.

Razmislite o padu dionica burze u 2008. koja je slijedila poprsje nekretnina. Koliko je priča o starijim osobama koje su u jednom zamahu izgubile uštede umirovljenja? Mediji su koristili ove priče kako bi stvorili sumnju u dugoročnu održivost ulaganja, u osnovi govoreći: "vidite? to je ono što se događa kada stavite svoj novac na burzu! "Ali u gotovo svakom slučaju, ulagači su propustili raspodjelu imovine, a ne tržište u cjelini.

Ti su stari dioničari imali agresivnu raspodjelu imovine kad su bili mladi: što, kako sam ranije objasnio, obično znači puno novca uloženog u dionice. To je sjajno, i zapravo, vrlo preporučljivo za mlade investitore, jer imaju vremena za poduzimanje većih rizika i još uvijek izaći naprijed. No, kako su ti investitori stari, trebali su prebaciti veći dio novca u sigurnije investicije kako bi osigurali da će biti tamo kad im je to potrebno.

Da su to učinili, sudar 2008. mogao bi ih samo malo povrijediti. Umjesto toga, potpuno je uništio životni vijek mirovinske štednje.

I dalje misli da raspodjela sredstava nije ogromna i nerazmjerno važna?

Objasnio je tri dodjela sredstava

Nakon što je položio taj temelj, neka nam se približi nekim primjerima raspodjele sredstava i što oni znače.

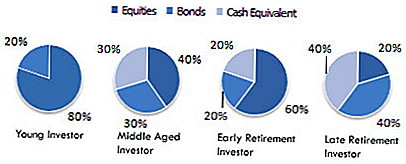

Evo nekoliko uobičajenih primjera iz dodjele imovine:

U okviru tih širokih klasa imovine možete dodatno odrediti stvarne vrste tvrtki ili sredstava kojima želite uložiti:

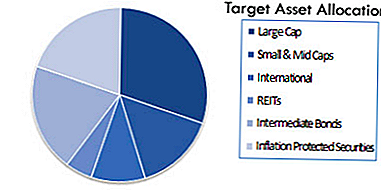

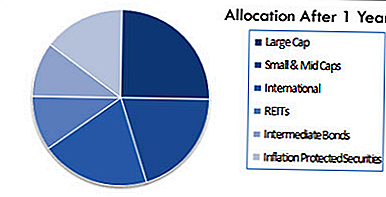

Ovisno o vašoj sofisticiranosti i spremnosti da zaronite duboko u investiranje, mogli biste imati još raznoliku dodjelu, kao što je ovo (iz Wikipedije):

Ponovno: ovo može izgledati kao luksuz, nešto što možete jednostavno odložiti "dok ne dobijete vremena" ili "osjećate se kao da se bave s njom". No sjetite se koliko je to velika pogreška. Od svih investitora koji su 2008. godine izgubili neto vrijednost, mislite li da ih je netko planirao? Je li jedan razmišljao o rizicima, procijenio pro i kontra i jednostavno rekao "to nije važno?"

Naravno da ne. Svi su se rekli da će se kasnije suočiti s time - ali kada je "kasnije" došlo, već je bilo prekasno. Ne možete si priuštiti da to ne učinite!

Isto tako, ako vam to do sada nije jasno, obavijestite da ne odaberete samo jednu raspodjelu imovine i da biste je zauvijek vraćali. Umjesto toga, trebate utvrditi ispravnu dodjelu sredstava za trenutačnu situaciju, a zatim ga neprekidno kalibrirati tijekom godina kako biste odražavali vaše promjenjive potrebe i okolnosti.

Drugim riječima: ako i dalje ulagate isti postotak svog novca u dionice, obveznice itd. pet godina prije umirovljenja kao što ste bili prije 30 godina, u velikoj je opasnosti da izgubite sve. Zato je ključno da se postupno prebacite u sigurnu investicijsku mješavinu dok se krećete kroz srednju dob i umirovljenje.

Kao teško i brzo pravilo, trebali biste posjedovati manje dionica kad steknete. Do trenutka kad ste spremni otići u mirovinu, velika većina vašeg novca trebala bi biti u obveznicama ili drugim sigurnim investicijskim vozilima. Postoji prirodna iskušenja da to ne učinite, jer (kao što smo ranije pokrivali u knjizi) obveznice nude niže povrate. Ipak, ovo je od ključnog razloga: veze su sigurnije! Kada je novac manje vjerojatno da će biti izgubljen, niži prinosi su kompromis. Umjesto da to zanemarite ili pokušavate iskušati sudbinu ostvarivanjem veće vraća, jednostavno prihvatite da je to trgovina koju želite učiniti u ovoj fazi vašeg života.

Ako to ne učinite, rizik ćete izbrisati sve što ste proveli desetljećima tako teško raditi na izgradnji.

Rebalansiranje raspodjele portfelja i imovine

Postupno restrukturiranje raspodjele sredstava tijekom doba naziva se "rebalancirajući". Nažalost, unatoč svojoj golemoj važnosti, ravnoteža se ne događa sama po sebi.

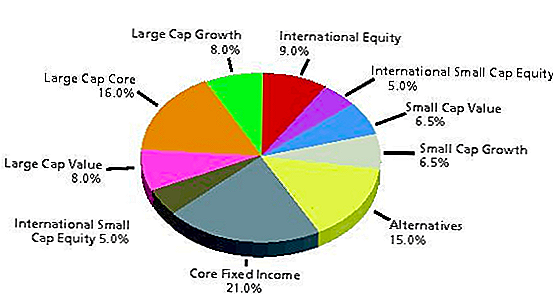

Napominjemo, primjerice, da je to početna početna alocirana sredstva:

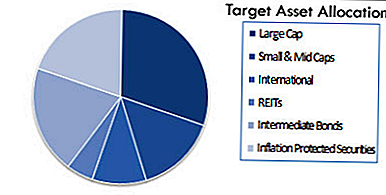

U idealnom slučaju (ako utvrdite da je to ispravan) trebali biste zadržati ovu dodjelu najmanje sljedećih nekoliko godina. Ipak, jer tržište stalno mijenja, vaša raspodjela imovine mogla bi završiti tako da izgleda ovako samo 12 mjeseci kasnije:

Problem nije ništa vas osobno, Postavili ste svoju raspodjelu sredstava kako biste odražavali svoje ciljeve, vremenski horizont i toleranciju na rizik upravo onako kako biste trebali. To se jednostavno dogodilo prirodno, kao rezultat tvrtki koje ste uložili u povećanje ili smanjenje vrijednosti.

Zato trebate rebalansirati, ili donijeti svoj portfelj ponovno u skladu s odabranom dodjelom sredstava. To nije osobito uzbudljiva zadaća, a vaš portfelj neće vas poviknuti da se ponovno uravnoteži. Kao takav, vrlo je lako zaboraviti, što upravo to čini većina investitora.

Ovo je možda najopasnija pogreška koju čine neplaćeni investitori. Portfelj koji nikada ne dobiva rebalanci je poput oceanske čamce koja se skreće s puta. Ako kapetan ne izjednačava brod, mogao bi završiti na Kubi umjesto na Bahamima. Isto tako, vaš portfelj mogao bi biti izložen eksponencijalno većem riziku nego što vam je ugodno uzimati sve jer ste zanemarili rebalans.

Rebalansiranje se može obaviti ručno ili poluautomatski kroz one koji su poznati kao sredstva za životni ciklus.Fond za životni ciklus ponovno kalibrira vaše gospodarstvo tijekom vremena kako bi bio usklađen s vašom željenom raspodjelom sredstava. Jednostavno znajte da li koristite jedan fond za životni ciklus ili ga samo ići, rebalans je apsolutno neophodan za održavanje vašeg portfelja uloženo u prave stvari i da to ne uspije, postavlja vas u veliku opasnost, što je duže neodređeno.

Također se može učiniti automatski za vas putem robo-savjetnika. Mi ćemo pokriti sve tri ove opcije u minuti.

Rizik nasuprot povratku u stvarnom životu

Želim naglasiti da, iako postoje formule i sustavi kako bi dobili pravilnu raspodjelu imovine (i preporučujem da ih pridržavam kada je to moguće), postoji i emocionalna komponenta za sve ovo. I može biti iznimno teško kontrolirati emocije kada se suočavaju s podacima koji izazivaju snažne reakcije, strahove ili impulse.

To je rekao, uspješno ulaganje je sve o učenju učiniti upravo to. Za svaku točku podataka koja uzrokuje brigu, postoje i drugi koji (čak i ako ne uklone u potpunosti svoje brige) trebali bi uzrokovati da razmotrite drugu perspektivu.

Kako objašnjava Wikipedija:

"U planiranju raspodjele imovine, odluka o visini dionica u odnosu na obveznice u portfelju vrlo je važna odluka. Jednostavno kupovanje dionica bez obzira na moguće tržište medvjeda može dovesti do prodaje panike kasnije. Pravo tolerancije na rizik može biti teško ocijeniti dok ne doživite pravi tržišni medvjed s novcem uloženim na tržište. Pronalaženje odgovarajuće ravnoteže ključ je. "

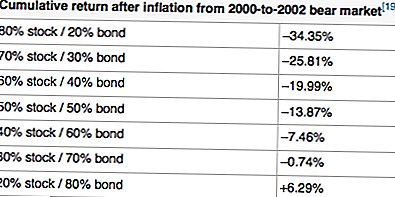

Primjerice, ovdje je primjer vraća nakon inflacije korištenjem različitih raspodjele sredstava od 2000-2002. Godine, izrazito "medvjeđeg" razdoblja:

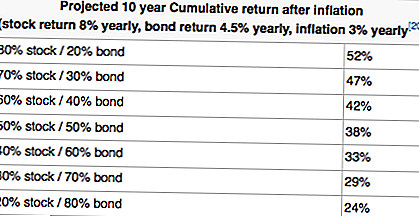

Prethodna tablica čini da implicira da je vrlo konzervativan portfelj uvijek poželjan. Pogledajte one pozitivne povrate! No, kada uzmemo dugoročni pogled (kako bi mladi investitori trebali raditi), pogledajte kako se ti povratci počinju odvijati u suprotnom smjeru:

Sada vidite zašto su vremenski horizonti i tolerancija na rizik tako važni za vašu cjelokupnu investicijsku strategiju?

Ako jednostavno zaronite i počnete kupovati dionice bez razmišljanja o većoj slici, mogli biste crtati tečaj do velikih razočaranja. Razmislite o tome koliko je investitora u ranim dvadesetim godinama (ne samo tehnološke zalihe, koje su bile problem, već sve zalihe) odbačene tone zaliha zbog ničeg drugog od strahova i prekomjerne reakcije? Da su se objesili na neke od njih, bili bi mnogo bogatiji 2004. i 2005. nego što su zapravo bili.

S druge strane, neki ljudi jednostavno nisu emocionalno sposobni nositi ogromne gubitke kroz 2-3 godine tržišta medvjeda kako bi ostvarili dobitke koji dolaze poslije. Ako si to ti, bolje je naučiti to prije nego kasnije. Imajte na umu ova pitanja dok gradite svoj investicijski portfelj.

Štoviše, ako još niste odredili ispravnu raspodjelu sredstava, zaustavite sve i učinite to sada. Gubljenje vremena na minuciozima (kao što su zasluge ove dionice nasuprot te dionice ili naknada za uzajamne fondne naplate) bespotrebno je zbunjujuće sve dok ne prvo nacrtate ovaj temeljni problem.

Alati za postavljanje i ravnotežu raspoređivanja imovine

Kao što sam ranije spomenuo, postoje tri pristupa koja se trebaju poduzeti kada se radi o postavljanju raspodjele imovine i njezinom rebalansu:

- Do-it-yourself pristup

- Poluautomatski pristup s ciljanim fondovima

- Potpuno automatizirani pristup s robo-savjetnicima

Pristup DIY

Osobno prakticiram DIY pristup, ali to nije za sve. Učinite to sami znači da odabirete svoju raspodjelu sredstava na temelju vlastite tolerancije rizika i vremenskog horizonta. Zatim znači da odabirete sredstva koja se dodjeljuju tom raspodjelom sredstava i da to barem jednom godišnje rebalansirate.

Da biste odabrali dodjelu sredstava, možete upotrijebiti već postojeći (primjerice, Lazy portfelji Bogleheadova) ili možete prilagoditi jednu za zadovoljavanje vaših potreba.

Kada odaberete raspodjelu sredstava, morat ćete istražiti ETF-ove i investicijske fondove koji odgovaraju vašim vrstama ciljnih alokacija.

Zatim postaje stvar praćenja vašeg portfelja i izdvajanja. Osobno upotrebljavam osobni kapital koji ima veliki (i besplatan) alat za praćenje raspodjele imovine. Osobni kapital također je odlično u praćenju vašeg investicijskog portfelja općenito. Pokušajte ga besplatno ovdje.

Za ponovno balansiranje portfelja upotrebljavam proračunsku tablicu Google dokumenata kako biste vidjeli koja su područja prekomjerna i koja su podcijenjena, a zatim prodaju i kupuju primjerene iznose dolara. Ja to radim dva puta godišnje - u proljeće i jesen.

Polu-automatizirani pristup

Ako vam je ugodno ulagati u ETF-ove, ali ne želite glavobolju svake godine morati se ponovno uravnotežiti, možete se odlučiti za poluautomatski pristup. To se postiže ulaganjem u ciljni datum ili životni ciklus investicijskih fondova i ETF-a na temelju vaših godina.

Ono što ova sredstva rade automatski je rebalans unutar sebe kako bi se stvorila dodjela na temelju kada planirate da se povučete.

Na primjer, možete uložiti u fond Vanguard Target Retirement 2050 (VFIFX). Ovaj je fond namijenjen ljudima koji su trenutno 29-33 godina, koji planiraju otići u mirovinu oko 2050. godine. Sastavni dio portfelja trenutačno se sastoji od skoro 90% dionica i 10% obveznica. Međutim, kada se približite 2050., fond će automatski promijeniti to da bi odrazio toleranciju rizika i vremenski horizont.

Kako bismo ovo naglasili, možemo pogledati Vanguard 2025 fond (VTTVX). Ovaj fond je namijenjen ljudima 54-58 koji planiraju otići u mirovinu oko 2025. Ovaj fond trenutačno ima raspodjelu od oko 65% dionica i 35% obveznica. Mnogo je konzervativniji u usporedbi s fondom Vanguard 2050.

Ovdje možete saznati više o tim Vanguard fondovima.

Potpuno automatizirani pristup

Ako znate da to trebate raditi, ali samo želite pridonijeti novcu na račun i "postaviti ga i zaboraviti", ne brinite - još uvijek postoji mogućnost za vas. Možete postaviti potpuno automatiziranu raspodjelu sredstava s robo-savjetnikom koji će vam se pobrinuti za sve ove stvari.

Robo-savjetnici prilično su ravno naprijed alati: oni koriste automatizaciju za postavljanje vašeg portfelja na temelju vašeg tolerancije rizika i ciljeva. Sustav zatim neprekidno ažurira račune za vas - ne morate ništa učiniti.

Sve što činite je uplatiti novac na vaš račun, a robo-savjetnik to od nje preuzima.

Ako želite ići na Robo-Advisor rutu, preporučujemo da koristite jedno od dva ispod. Za referencu, WealthFront je besplatan za prvih 10.000 dolara ako ih želite pokušati. Pogledajte dvije opcije u nastavku:

- W ealthFront: WealthFront je izvrstan robo savjetnik za one koji imaju novac za ulaganje, ali se ne žele suočiti s time. Usluga Wealthfront stvarno sjaje s oporezivim računima, a usluga je besplatna za račune ispod 10.000 HRK. Kliknite ovdje kako biste provjerili WealthFront.

- poboljšanje: Poboljšanje je izvrstan robo savjetnik za mlade investitore. Oni čine lako ulaganje za početnike usredotočujući se na jednostavnu raspodjelu imovine, značajke postavljanja ciljeva i nisku cijenu upravljanja portfeljem. Kliknite ovdje da biste provjerili poboljšanje.

Konačne misli

Nadam se da možete vidjeti važnost dodjele sredstava za izgradnju bogatstva tijekom vremena. Vjerujem da je to najveći vozač u uspjehu kada je riječ o ulaganju - ne zato što će vam pomoći da zaradite neobične prinose, već zato što će vas zaštititi od gubitka svog novca.

Zapamtite, ako izgubite 50%, morate zaraditi 100% natrag samo da bi se slomio.

Koje su vaše misli o važnosti raspodjele imovine i rebalansa?

Popularni Postovi

Je li fleksibilni račun potrošnje zdravstva dobra ideja?

12 pokazivača o kupnji prvog doma

Kako osigurati da ne zaposlite nepravednog arhitekta da izgradi svoj dom sanja

12 jednostavnih načina za uštedjeti dodatnih 7,712,60 dolara ove godine

Kako je moja baka 1998 Chevy Lumina napravila više od dva milijuna dolara

Pošalji Komentar