Peering-to-peer pozajmljivanje postalo je snažno od financijskog raspada - a ne slučajno. To je bilo oko vremena kada su banke odlučile da ne posuđuju tko. Odluka je otvorila priliku da slobodno tržište pruži još jedan način da ljudi posuđuju novac. I to je vrijeme kada je peer-to-peer fenomen počeo popularizirati.

Postoji mnogo razloga zbog kojih je P2P kreditiranje narasla toliko brzo. Ali, to je dobar izvor zajma za vas? Saznajte više o dobivanju zajma kao dio procesa donošenja odluka.

Cjeloviti vodič o peer-to-peer kreditiranju:

- Što je peer-to-peer kreditiranje?

- Pozajmljivanje mjesta u SAD-u

- Zašto uložiti putem P2P platforme?

- Zašto posuditi platformu P2P posudbe?

- Kako radi

- Vrste peer-to-peer zajmova

- Dostupni softver za kreditiranje

Što je peer-to-peer kreditiranje?

Peer-to-peer pozajmljivanje može se lagano smatrati nebankarskim bankarstvom. To je proces kreditiranja i zaduživanja koji se odvija bez korištenja tradicionalnih banaka. I zbog toga izgleda puno drugačije od konvencionalnog bankarstva.

Peer-to-peer posudba je uglavnom online aktivnost. Zajmoprimci dolaze do raznih peer-to-peer pozajmica web stranica u potrazi za zajmovima - i bolje uvjete nego što mogu dobiti putem svoje lokalne banke - dok investitori dolaze u potrazi za posuditi novac s mnogo višim stopama povrata nego što mogu dobiti u banci ,

Na površini, može se činiti da bi veće stope plaćene investitorima pozajmljivanja ravnopravnih klijenata rezultirale višim stopama kredita za zajmoprimce, ali to obično nije slučaj.

Peer-to-peer pozajmljivanje donosi zajmoprimaca i investitora zajedno na istim web stranicama. Obično poznat kao "P2P", to je aranžman koji "izbacuje posrednika", uobičajeno poznat kao bankar.

Evo stvar, košta novac za upravljanje bankom. Trebate fizičku poslovnicu banke koja se mora kupiti i održavati. Također morate osoblje raditi s zaposlenicima, a to zahtijeva plaćanje višestrukih plaća, kao i povezanih primanja zaposlenika. Tada dolazi do stjecanja i održavanja skupe opreme, kao što su in-house računalni sustavi i softver, kao i sofisticirana sigurnosna oprema.

Sada pomnožite troškove te pojedine bankovne grane s više poslovnica, a vi počnete saznati zašto biste mogli platiti 15% za zajam u istoj banci gdje ćete zaraditi manje od 1% povrata sredstava na depozitima. Nije baš pravedan - ili demokratski - financijski aranžman.

P2P posudbe nemaju sve nekretnine banaka, stotine ili tisuće zaposlenika ili skupe opreme. I iz tog razloga možda ćete vidjeti aranžman koji izgleda slično kao 10% stope zajma, a 8% vraća se na investicijski novac.

Pozajmljivanje mjesta u SAD-u

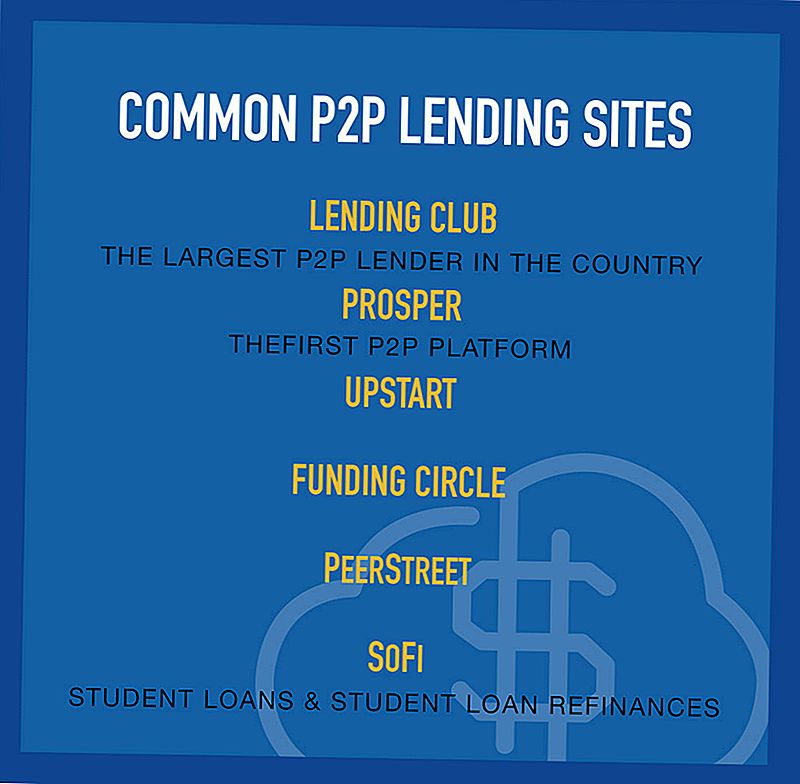

Iako je cijeli koncept peer-to-peer kreditiranja počeo u Trećem svijetu prije nekoliko desetljeća, sada postoje desetine P2P platformi koje djeluju u SAD-u. Većina ljudi je čula za klub Prosper i Lending, ali postoji i nekoliko drugih zajmodavaca na Američkom tržištu.

Neke od uobičajenih mjesta pozajmljivanja peer-to-peer su:

Kreditni klub

Počevši od 2007. godine, kreditni klub je postao najveća platforma za posudbu peer-to-peer na webu. Do kraja 2015. godine, web-lokacija je financirala skoro 16 milijardi dolara kredita, uključujući više od 2,5 milijardi dolara u posljednjem tromjesečju ove godine. Očito je da kreditni klub radi puno stvari.

Kao platforma za posudbu ravnopravnih klijenata, kreditni klub je mjesto koje donosi investitore i zajmoprimce kako bi zajedno složile zajmove koji će imati koristi objema stranama. Cijeli proces prijave se odvija na web stranici, a može se završiti za nekoliko minuta. I nakon što se prijavite za kredit, stranica vam omogućuje da se povežete s kreditnim Karma gdje možete započeti praćenje vašeg kredita.

Ta posljednja točka može biti važna. Budući da mnogi zajmovi raspoređeni na kreditni klub uključuju konsolidaciju duga, zajmoprimci često vide povećanje njihovih kreditnih bodova ubrzo nakon pokretanja zajma. Razlog za to povećanje je činjenica da se dužnik kreditne kartice omjer duga opada nakon nekoliko kreditnih kartica su konsolidirani u jedan zajam na platformi.

Kao opće pravilo, kreditni klub čini osobne zajmove do 35.000 dolara. Krediti su fiksni i neosigurani. Uvjeti se kreću od 24 mjeseca do 60 mjeseci, nakon čega je dug u cijelosti isplaćen. Kamatne stope kreću se od 5,24% travanj do visoke od 31,70% travanj, što je određeno vašem kreditnom ocjenom.

Kreditni se bodovi određuju vašim kreditnim rezultatom i kreditnim profilom, kao i vašim prihodima te iznos i rok kredita.

Platforma također naplaćuje naknadu za pokretanje od 1% do 5% iznosa kredita koji ste zadužili. Ove naknade za izdavanje nisu neuobičajene u prostoru osobnih zajmova, a mogu i dalje rezultirati APR-om koji je znatno niži od onih koji se naplaćuju kreditnim karticama. Međutim, nema pristojbi za prijavu i nema novčane kazne.

Iako je Lending Club najpoznatiji po osobnim zajmovima, oni također stvaraju poslovne zajmove i zdravstvene zajmove (prema njihovom planu "Patients Solutions") koji se mogu koristiti za medicinske postupke koji nisu obuhvaćeni zdravstvenim osiguranjem, kao što su tretmani plodnosti i presađivanje kose.

Da biste dobili više informacija o ovoj vodećoj tvrtki, pogledajte više u našem detaljnom pregledu kreditnog kluba.

Napredovati

Founded in 2005, Prosper je prvi među popularnim peer 2 peer pozajmljivanje mjesta.Stranica ima više od 2 milijuna članova i dosad je financirala više od 5 milijardi dolara. Platforma radi na način sličan kreditnom klubu, ali nije identičan.

Poput kreditnog kluba, Prosper donosi pojedinačne ulagače i zajmoprimce na istoj web stranici. Neki od tih ulagača su velika zabrinutost, kao što su Sequoia Capital, BlackRock, Institucionalni Venture Partners i Credit Suisse NEXT Fund. Ovo institucionalno sudjelovanje je bitno u sebi; budući da je posuđivanje ravnopravnih klijenata ubrzano rastuće, veliki, institucionalni investitori postaju sve aktivnije uključeni na financiranje.

Prosper čini osobne zajmove za iznose između $ 2.000 i $ 35.000. Sredstva zajma mogu se koristiti samo za bilo koju svrhu, uključujući konsolidaciju duga, poboljšanje kućanstva, poslovne svrhe, auto kredite i kratkoročne kredite. Također možete posuditi novac za usvajanje djeteta, kupnju angažmana ili iznošenje "zelenih kredita", koji vam omogućuju financiranje sustava koji se temelje na obnovljivoj energiji.

Uvjeti zajma kreću se od 36 mjeseci do 60 mjeseci, s kamatnim stopama između 5,99% travanj i 36,00% travanj. Vaša stopa kredita izračunava se na temelju vašeg Prosper Ocjena, što je slično kreditnoj ocjeni kreditnog kluba i temelji se na Vašoj kreditnoj ocjeni i kreditnom profilu, iznosu kredita i iznosu kredita.

Krediti su zajmovi s fiksnom kamatnom stopom, što znači da će dug biti u cijelosti isplaćen do kraja zajma. Nema nikakvih kazni za prijevremenu otplatu, a ni skrivene naknade, iako Prosper naplaćuje pristojbe za početak plaćanja slične kreditnom klubu.

Još jednom, cijeli proces odvija se na mreži gdje možete izvršiti aplikaciju u nekoliko minuta i dobiti prosperitetnu ocjenu. Od tog trenutka određuje se vaša kamatna stopa, a vaš će profil zajma biti dostupan potencijalnim investitorima koji će odlučiti financirati zajam. Budući da se sredstva vrše u malim povećanjima od više investitora, zajam neće biti u potpunosti financiran dok ne bude dostatan interes od dovoljnih ulagača. Ali taj proces se može dogoditi malo kao jedan ili dva dana.

Saznajte više o najstarijem P2P tvrtkama u Sjedinjenim Državama u našoj punoj procjeni Prospera.

PeerStreet

PeerStreet uzima ono što je Kreditni klub i Prosper učinio za osobne zajmove i primjenjujući ga na nekretnine. Osnovana 2013., Peerstreet se brzo proširio, a privatno tržište vrlo je jednostavno za korištenje.

Za razliku od drugih tvrtki koje provode svoje investitore u REIT-ove, PeerStreet omogućuje investitorima izravno ulaganje u zajmove za nekretnine. Krediti nisu tipični 30-godišnji hipoteka, ali kratkoročni krediti (6-24 mjeseca). Krediti su za posebne situacije kao što je rehabilitacija imovine koju stanodavac želi iznajmiti.

Godišnji prinosi za prosječnog investitora rade između 6-12% i možete početi ulagati sa samo 1000 dolara.

PeerStreet također obavlja sve svoje potpisivanje o svojstvima i procjenjuje sve svoje inicijatore za zajam.

Jedan od negativnih problema s PeerStreetom je taj da morate biti akreditirani investitor koji će sudjelovati u njihovom tržištu. To ljepušan velik dio eliminira većinu malih investitora od pucanja na ovom jedinstvenom P2P vjerovniku.

Fundrise

Drugi izvor financiranja koji se bavi samo nekretninama je Fundrise. Ako tražite način ulaganja u nekretnine bez obavljanja svakodnevnih dužnosti stanodavca, ulaganje s fondom može biti odličan način da se vaše noge na vrata.

Jedna od prednosti ulaganja s Fundriseom je da možete započeti s čak $ 1000. Fundrise koristi sve manje doprinose za ulaganje u veće zajmove. Fundrise je u osnovi REIT, koja je tvrtka koja posjeduje nekretnine koje proizvode dohodak. Prema izvješćima o izvedbi web stranica na stranicama fonda, 2016. je vratio 8,76%.

Kada gledate naknade, Fundrise ima godišnju naknadu od 1,0%. To uključuje sve troškove savjetnika i upravljanje imovinom. Dok 1,0% možda zvuči kao puno u usporedbi s nekim drugim investicijskim pravcima, Fundrise ima niže naknade od ostalih REITs.

Postoji nekoliko prednosti odabira Izlaska iz fonda. Ako se njihovi vraci zadrže na stazi, možete napraviti više nego što biste radili s tradicionalnim REIT ili drugim P2P web mjestima. S druge strane, ta će ulaganja biti malo riskija od ostalih mogućnosti.

Početak rada i ulaganje s Fundriseom je jednostavno. Možete stvoriti račun i početi ulagati ni u kojem trenutku. Čak i ako nemate iskustva s ulaganjem u nekretnine, Fundrise ga čini nevjerojatno jednostavnim. U stvari, oni sada imaju Fundrise 2.0, koji će nositi sve investicije za vas. Fundrise 2.0 će odabrati eFunds i eREITS i diversificirati Vaše investicije na temelju vaših ciljeva.

Da biste saznali više, pregledajte moju cjelovitu procjenu fonda.

Krug za financiranje

Financiranje krug je peer-to-peer pozajmljivanje site za ljude koji traže poslovni zajam. Ovo je važno, jer je tržište malog poduzetništva u cijelosti nedostatno od strane bankarske industrije. Ne samo da banke obično imaju opsežne zahtjeve prije nego što daju zajam maloj tvrtki, ali imaju i prednost pred kreditiranjem većim tvrtkama koje su bolje uspostavljene. Mali, jedan muškarac ili žena trgovina često je izostavljena u hladnom kad je u pitanju dobivanje poslovnog financiranja.

Platforma je napravila više od 2 milijarde dolara kredita u više od 12.000 malih poduzeća širom svijeta.

S krugom za financiranje, možete posuditi samo 25.000 USD, čak do 500.000 USD na poslovni kredit po stopama koje počinju tako nisko kao 5,49% (raspon je između 5,49% i 20,99%). Uvjeti zajma su fiksna, a kreću se od jedne do pet godina.I, naravno, financiranje krug također ima naknadu za početak, to je obično 4,99% iznosa kredita koju posuđujete.

Možete posuditi novac za različite poslovne svrhe, uključujući refinanciranje postojećeg duga, kupnju inventara ili opreme, premještanje ili proširivanje operativnog prostora ili čak zapošljavanje više zaposlenika.

Jedna od najboljih obilježja kruga financiranja je da trebate biti u poslovanju samo šest mjeseci do tri godine. Zahtjev za prijavu traje samo 10 minuta, a sredstva možete dobiti u roku od 10 dana. Cijeli postupak odvija se na mreži i bit će vam dodijeljena vlastita upravitelj računa kako bi vam pomogao u vođenju postupka. Saznajte više o kreditima malih poduzeća i investiranju u procjene našeg kruga financiranja.

Laktaš

Nedavno pridošlica na popisu peer to peer stranica, Upstart je započeo s radom 2014., ali je već financirao više od 300 milijuna dolara u zajmovima. Među glavnim peer-to-peer lenders, Upstart ima najviše zajedničkog s SoFi. Kao i SoFi, Upstart bliži pogled na netradicionalne kriterije osiguranja, preferirajući pogled na potencijal dužnika, što uključuje razmatranje škole koju ste pohađali, područje studija, vašu akademsku izvedbu i vašu povijest rada.

Oni uzimaju u obzir više tradicionalnih kriterija kreditiranja poput kredita i prihoda. Primarni fokus je na traženju da identificiraju ono što oni nazivaju "budućim premijera" zajmoprimaca. To su zajmoprimci koji su rani u životu, ali pokazuju znakove snažnog budućeg potencijala. Zbog toga platforma pažljivo procjenjuje čimbenike koji pridonose budućoj financijskoj stabilnosti i čine zajmove u skladu s tim.

Na primjer, Upstart izvještava da prosječni dužnik na platformi ima FICO rezultat od 691, prosječni prihod od 106.182 dolara, 91% vjerojatno će biti diplomirani, a 76% vjerojatno refinanciranje kreditnih kartica. Posljednja stvar je važna - zajmoprimci koji refinanciranje kreditnih kartica obično gotovo odmah poboljšavaju svoje financijske stope kao rezultat snižavanja kamatnih stopa, smanjenju mjesečne uplate i pretvaranja revolving duga u obrok zajam.

Iznosi zajma kreću se od $ 3.000 do $ 35.000, s rokovima od tri godine do pet godina, i nemaju pretplatu. Web mjesto tvrdi da su njihove stope 30% niže od onih drugih zajmodavaca u prosjeku. Upstart izvješća koji prosječno iznose 15% na trogodišnji zajam, iako mogu biti u rasponu od 4,00% do 26,06% za trogodišnje zajmove i između 6,00% i 27,32% za petogodišnje zajmove. Kao i drugi peer-to-peer zajmodavci, Upstart također naplaćuje pristojbu za pokretanje, što može biti između 1 i 6% zajma. Pogledajte potpune pojedinosti u našem pregledu zajmova za upstart.

PeerForm

PeerForm je peer-to-peer kreditna platforma koja je osnovana 2010. godine i daje zajmove i pojedincima i malim poduzećima. Web mjesto je nešto tolerantnije na kreditnim rezultatima jer će posuditi zajmoprimcima s rezultatima od čak 600 (većina ih zahtjeva rezultat sredinom 600-ih ili bolje).

Poput drugih peer-to-peer platformi, počnete ispunjavanjem jednostavne online aplikacije, koja traje ne više od nekoliko minuta. Odaberete vrstu kredita koji želite, kao i iznos, a zatim vaš zahtjev stavlja se u popis kredita na web mjestu. To je mjesto gdje investitori odluče financirati vaš kredit (proces može trajati od jednoga do dva tjedna). Nakon što to učine, podaci koje ste naveli u vašoj prijavi potvrđeni su i počinje postupak financiranja.

Kamatne stope kreću se od niskih od 6,44% do visoke od 29,99%, i zahtijevaju naknadu za podmirenje između 1% i 5% iznosa kredita. Međutim, nema pristojbi za prijavu i nema novčane kazne. Krediti su nezaštićeni i ne zahtijevaju nikakvo osiguranje.

Možete posuditi novac za širok spektar svrhe, uključujući konsolidaciju duga, vjenčani zajam, poboljšanje kućanstva, medicinske troškove, kretanje i preseljenje, financiranje automobila i još mnogo toga. Iznosi kredita kreću se između $ 1,000 i $ 25,000, a svi krediti traju tri godine. Saznajte sve pojedinosti o ovoj izvrsnoj tvrtki u našim peerform revijama za investitore i zajmoprimce.

Sofi

SoFi, što je kratko za Društvene financije, postao je jedan od vodećih izvora za refinance studentskih kredita dostupnih bilo gdje. Ova web stranica gotovo je sinonim za studentske zajmove, iako nude i hipoteke i osobne zajmove.

Platforma su osnovali ljudi koji su bliski koledžskoj sceni i dobro upoznati s nijansi refinance studentskih kredita. To je područje financija koje bankarski sektor nije adekvatno služio. Postoji samo nekoliko glavnih zajmodavaca koji će osigurati refinanciranje studentskih kredita, a SoFi je jedan od njih.

SoFi je platforma za posudbu ravnopravnih klijenata na kojoj se refinance za studentske kredite odobravaju u velikoj mjeri na temelju nekonvencionalnih kriterija, kao što su vrsta zanimanja, fakultet ili sveučilište koje ste diplomirali, vaš GPA i vaš glavni - kao i vaš prihod i kreditni profil. Ali to znači da odobrenje kredita nije strogo temeljeno na prihodima ili kreditima. Kriteriji povezani s obrazovanjem teško utječu na odluku.

To je važno jer dok se studentski krediti odobravaju na praktički automatskoj osnovi, refinance studentskih kredita zahtijevaju da se kvalificirate na temelju vaše sposobnosti da vratite. SoFi smatra vašu obrazovnu pozadinu kao dio dokaza koji možete vratiti.

Također, kao peer-to-peer zajmodavac, SoFi je dostupan sedam dana u tjednu, a možete dovršiti čitav proces prijave na mreži. Web mjesto tvrdi da tipični član može uštedjeti prosječno 14.000 dolara kao rezultat refinanciranja studentskog kredita s njima.

SoFi trenutačno ima stope na refinance studentskih kredita koji se kreću od 3,50% travanj na 7,49% travanj na kredite s fiksnom kamatnom stopom, a između 2,13% travanj i 5,68% travanj na kredite s promjenjivom stopom. Također možete refinancirati cijeli iznos duga studentskog kredita koji trenutno imate, jer platforma ne ukazuje na maksimalni iznos kredita.

Možete refinancirati i privatne studentske zajmove i savezne studentske zajmove, iako site preporučuje da budete oprezni u refinanciranju saveznih zajmova. To je zato što savezni krediti dolaze s određenim zaštitama koje nisu dostupne s privatnim izvorom kredita, niti s Sofin refinance. Morate cijeniti tu vrstu otvorenosti i poštenja u vjerovniku bilo koje trake!

To su samo pregršt sve većeg broja peer-to-peer tvrtki u Sjedinjenim Državama.

Zašto bi netko uložio preko P2P platforme?

Viši povrat ulaganja snažan je motivator. To je osobito istinito jer su kamatne stope na potpuno sigurne, kratkoročne instrumente, kao što su fondovi novčanog tržišta i potvrde o depozitima, obično plaćaju manje od 1% godišnje. Čak i ako želite uložiti u dugoročne vrijednosne papire kako biste ostvarili veće povrate, oni također ne postoje. Na primjer, napomena 10-godišnje američke trezora trenutno plaća samo 1,82% godišnje. To je nevjerojatno nizak povratak s obzirom na to da ćete morati povezati svoj novac s punim desetljećem samo da biste je dobili.

Nasuprot tome, investitor može lako dobiti povrat u susjedstvu od 10% godišnje na portfelju petogodišnjih zajmova, s mješovitim kreditnim profilima, ulažući svoj novac preko peer-to-peer platforme.

Da, postoji veći rizik u ulaganju / kreditiranju putem P2P platforme - naposljetku, ne postoji FDIC osiguranje za vaš novac. No stopa je znatno veća od onoga na konvencionalnim instrumentima s fiksnim prihodima, kao i činjenice da P2P investitor može kreirati vlastiti portfelj kako bi odgovarala njegovoj toleranciji na rizik.

Iz tog razloga, platforme za pozajmljivanje ravnopravnih partnera imaju tendenciju da imaju dovoljno novca ulagača da posuduju. A ako ste dužnik, to je pobjeda za vas.

Zašto bi dužnik koristio P2P?

Ako investiranje kroz peer-to-peer stranice ima dobar osjećaj za investitore, vjerojatno postoje još više razloga zbog kojih bi dužnik trebao dobiti zajam od jednog.

Evo samo nekoliko njih:

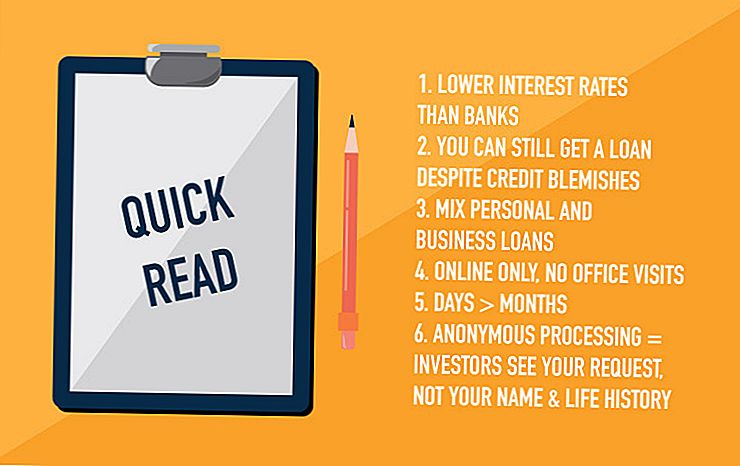

- Kamatne stope - Ovisno o vrsti zajma, stope su često niže na P2P stranicama nego što možete dobiti preko banke. To je osobito istinito kada usporedite P2P cijene s onima koje ćete platiti za kreditne kartice i poslovne zajmove. Vraća se na P2P platforme s nižim troškovima poslovanja od banaka. Nisu niži u svim slučajevima, ali uvijek vrijedi probati samo o bilo kojem tipu kredita koji želite poduzeti.

- Kreditni profil - P2P platforme nisu subprime zajmodavci, ali često će dati zajmove koje banke neće. Ako imate kreditne nedostatke, naplatit će vam višu kamatu, ali to bi bilo poželjnije da se uopće ne može dobiti zajam.

- Svrha zajma - P2P platforme su puno manje restriktivne kada je u pitanju svrha vašeg kredita. Jedan primjer je poslovni zajam. P2P zajmodavac može vam dati osobni zajam u poslovne svrhe, a banka možda ne želi uopće poduzeti poslovni kredit, bez obzira na sve.

- Jednostavnost primjene - Cijeli postupak zajma obrađuje se na mreži pa nikad ne morate napustiti kuću. Čak i potvrđivanje treće strane i potpisivanje dokumenata obično se obavljaju na mreži. Sve što trebate učiniti je skenirati ih, zatim ih poslati e-poštom ili ih preuzeti na portal na P2P stranici.

- Ubrzati - Često se može nositi s cijelim procesom zajma, od zahtjeva do prijema sredstava, za dva do tri dana. Nasuprot tome, određeni bankovni zajmovi mogu potrajati tjednima ili čak mjesecima da ih povuče.

- Nema susreta licem-u-lice - Neki se ljudi osjećaju neugodno kada se prijave za kredit zahtijeva sastanak licem u lice, osobito u banci. Takvi sastanci često imaju osjećaj fizičkog ispita i uključuju zahtjeve bančinog osoblja za informacije i dokumente koji vas osjećaju neugodno. Nema sastanaka licem-u-lice kada se prijavite za kredit putem peer-to-peer web stranice.

- Vaša prijava za kredit obrađuje se anonimno - Investitori će vidjeti vaš zahtjev za kredit, ali nećete biti osobno identificirani u tom procesu. Malo je opasnosti da susjed koji radi kod banke imat će pristup vašim informacijama o kreditima, jer P2P nije banka.

Kada uzmete u obzir sve te prednosti, dovoljno je lako vidjeti zašto ljudi sve više odabiru peer-to-peer izvore nad lokalnom bankom.

Kako radi

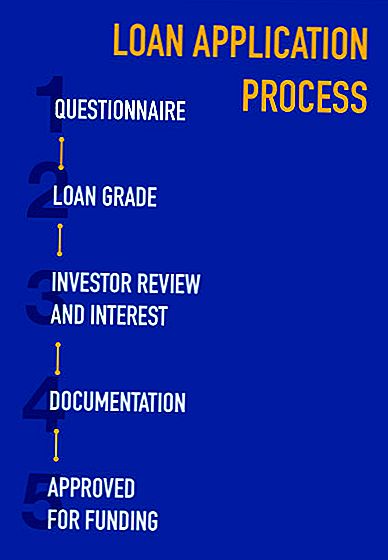

Svaki peer-to-peer zajmodavac djeluje malo drugačije od drugih, ali postoje neke zajedničke korake za proces prijave kredita.

To obično ide nešto ovako:

- Dovršite kratki upitnik, platforma ima "mekani kreditni povući", a vi ste dodijeljeni ocjenu kredita (mi ćemo se dublje uklopiti u njih s pojedinačnim P2P pregledima).

- Vaš upit o zajmu bit će dostupan investitorima, koji će pregledati zahtjev za kredit i utvrditi žele li investirati prema dodijeljenoj kreditnoj stopi (koja se temelji na kreditnoj ocjeni).

- Kada vam je dovoljan interes ulagača u vašem zajmu, vaš će zajam tada biti podoban za financiranje.

- Tada ćete morati dati određenu dokumentaciju, kao što je dokaz o prihodima i zaposlenju, te popis postojećih dugova koje namjeravate vratiti novim zajmom (krediti za refinance i debt consolidation su vrlo česti kod P2P platformi).

- Zatim se zajam potpisuje kako bi dokumentacija podržala vaše tvrdnje u početnom upitniku; paket će biti odobren za financiranje ili će se zatražiti dodatna dokumentacija.

- Jednom u potpunosti odobreni, kreditni dokumenti će biti pripremljeni i poslane za potpis.

- Sredstva su obično povezana na vaš bankovni račun u roku od 24 do 48 sati od primitka potpisanih dokumenata od strane peer-to-peer platforme

Iako proces može izgledati kao da traje nekoliko tjedana, vrlo brzo će se nastaviti ako ste spremni odmah dostaviti bilo koju potrebnu dokumentaciju. Budući da obično skenirate i šaljete e-mail podatke, čitav proces prijave može se zbiti do samo nekoliko dana.

Dopušteni iznosi zajmova obično su između 2.000 i 35.000 dolara, iako će mnoge platforme posuditi veće iznose za različite namjene - sve do preko 100.000 USD, ovisno o cilju kredita. Obično ćete morati imati kreditnu ocjenu sredinom 600-ih ili više, kako biste se kvalificirali, iako krediti za one s umanjenim kreditnim postati su češći. I zajmovi obično traju tri godine do pet godina, ali još uvijek postoji značajna fleksibilnost za različite vrste zajmova i različite platforme za kreditiranje.

P2P platforme obično ne naplaćuju pristojbe za prijavu, niti bilo koju od raznih naknada koje banke općenito terete u vezi s kreditima. Ali jedna naknada s peer-to-peer zajmovi koje ćete morati biti svjesni je da oni općenito naplaćuju pristojbe. Oni mogu predstavljati bilo gdje od 1% do 5% iznosa zajma, a obično ih se oduzima od prihoda od zajma. Dakle, ako ste odobreni za zajam od 10.000 dolara uz naknadu od 2%, 200 dolara bit će oduzeto od iznosa zajmova koje ćete primiti.

Stvarni iznos pristojbe za prihod je usko povezan s vašom kreditnom ocjenom, što je uglavnom (ali ne u cijelosti) određeno vašim kreditnim profilom. Ostali čimbenici uključuju pojam zajma, svrhu, iznos zajma i vaš prihod ili zaposlenje.

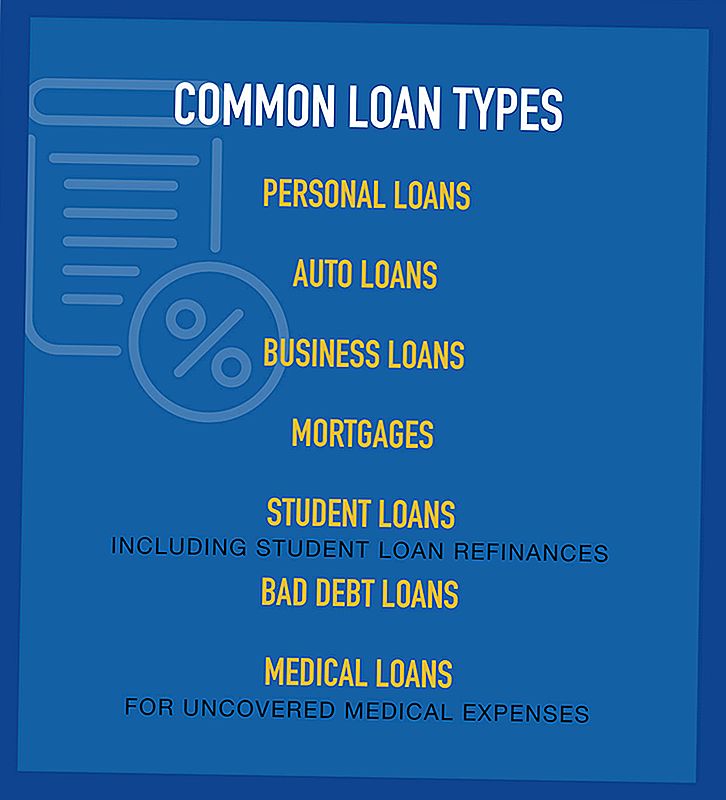

Vrste peer-to-peer zajmova

Budući da je broj peer-to-peer lenders proširio, tako da su vrste kredita koji su dostupni putem njih.

Zajedničke vrste zajmova dostupne su:

Nisu svi zajmodavci ravnopravnih klijenata, a zapravo su jedina platforma specijalizirana za samo jednu ili dvije vrste kredita. Ali nikada ne pretpostavljajte da neka vrsta zajma nije dostupna putem platforme peer-to-peer negdje; nova se mjesta sve vrijeme pojavljuju, a neke se kreću u prethodno neistraženo područje.

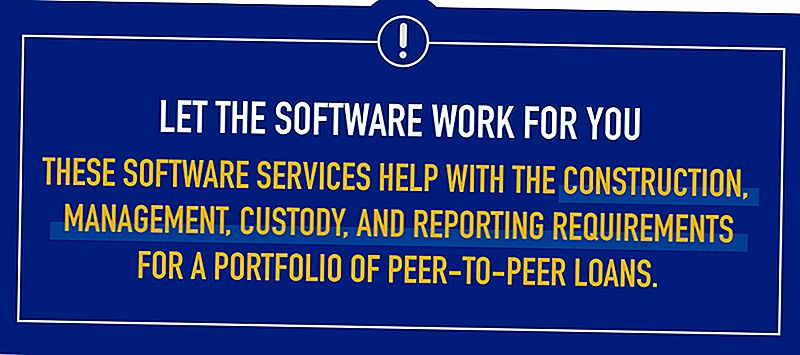

Investiranje softverskih usluga

Kako je interes za ulaganje putem peer-to-peer web stranica postaje sve popularniji, raste potražnja za softverskim uslugama koje mogu pomoći investitorima odabrati određene zajmove - ili bilješke - da žele ulagati. Ove softverske usluge pomažu u izgradnji, skrbništvo i zahtjeve za izvješćivanjem za portfelj kredita ravnopravnih osoba.

Primjer takvog pružatelja usluge je NSR Invest, koji je prošle godine ušao u P2P softver za investiranje softverskih usluga.

NSR Invest je upravljana platforma za ulaganje računa koja financijskim savjetnicima osigurava P2P investicijske alate. Pokrenuli su novu generaciju softvera koja omogućuje financijskim savjetnicima uspostavljanje i upravljanje zasebnim investicijskim računima posebno putem kreditnog kluba. I iako je poseban softver novi, NSR Invest je od 2011. godine radio s Lending Clubom, a također ima veze s Prosper Marketplace i Funding Circle.

NSR Invest je jedva sam, iako je industrija nova. Neke od istaknutijih softverskih softvera za ulaganje u peer-to-peer uključuju:

- Robu za kreditiranje

- BlueVestment

- Peer Trader

- PeerCube

Svaka od tih tvrtki aktivno radi na poboljšanju investicijskog iskustva na P2P platformama. I kao i oni, sam proces kreditiranja postaje sve jače i učinkovitije.

Unatoč činjenici da se pozajmljivanje ravnopravnih klijenata događa u SAD-u samo nekoliko godina, praksa se brzo povećava. Kako se opće sudjelovanje povećava, zajedno s različitim vrstama kredita, industrija će služiti, peer-to-peer zajmodavci će pružiti ozbiljnu konkurenciju za banke kada je u pitanju kreditiranje.

No, budućnost je već ovdje, jer stotine tisuća ljudi već su preuzele kredite kroz mnoge platforme za posudbu ravnopravnih klijenata koje su pokrenute i pokrenute. Jeste li ga pokušali koristiti još kao investitor ili dužnik?

Popularni Postovi

Još uvijek čekaju na vašem pismu prihvaćanja rogova? Pogledaj ovaj posao iz snova

Ove maserice su previše vruće za rukovanje - to je razlog zašto se 400K samo sjetio

Ova Vinarija će vas platiti za vožnju oko Cool Van i promicati svoje vino

Facebook zapošljava tisuće - ali poslovi nisu za bjesom srca

Ultimate Money-Saving Vodič za DIY vjenčanje pozivnice

Pošalji Komentar