Dobro došli na jedno drugo čitateljsko pitanje! Ovo pitanje potječe od Johna koji pokušava dobiti hipoteku dok je na povratu prihoda (IBR) plana za svoj studentski kreditni dug. Evo Ivanove priče i pitanje:

Imam oko 80.000 dolara u dugu studentskog kredita i trenutno se nalazim na Planu otplata na temelju prihoda (IBR plan).

Poteškoća je u tome što plan samo ovlašćuje plaćanje za godinu dana - morate kontinuirano poslati porezne prijave i iznos plaćanja povećava se proporcionalno vašem prihodu. Pa, nedavno sam prilikom prijave kreditne kartice s lokalnom kreditnom zajednicom u kojoj sam ja, imala poteškoća s dobrim kreditnim ograničenjima jer su nastavili gledati iznos koji ću svaki mjesec dugovati prema standardnom planu otplate. Dokumenti koje moj serviser za zajam pruža opisujući moje uvjete pod IBR pokazuju moju stopu za narednih 12 mjeseci, a zatim pokazuje stopu nakon toga AKO Ne šaljem ponovno potvrdu prihoda, a time i zadani natrag u standardni plan (koji bi bio oko 940 $ / mjesečno plaćanje).

Ova ista kreditna unija (koja također pruža najbolje stope stambenog kredita, a htjela bih ih iskoristiti za 2 godine da kupim kuću) nastavlja gledati kao "što ako" moram platiti taj puni iznos. Ja sam ih obrazovao o tome kako reverifikacija u okviru IBR funkcionira, pa čak i dobila pismo od mog servisera koji opisuje da oni određuju samo određeni iznos plaćanja za jednu godinu po danu, opisujući postupak reverifikacije i navodeći da je taj iznos od 940 dolara SAMO ako Prebacila sam se iz IBR plana. Bez obzira na to, kreditna unija je još uvijek vrlo neodlučna (unatoč naizgled razumijevanju načina na koji plan radi) kako bi posudio. Kao što sam rekao, zainteresiran sam više za cestu, jer bismo željeli kupiti kuću u relativnoj bliskoj budućnosti.

Imate li kakvih savjeta o ovoj situaciji? Siguran sam da postoje i drugi na IBR planu zainteresirani za kupnju kuće koji imaju slične poteškoće s nepodmirenom prirodom isplate kredita.

Hvala na velikom pitanju Ivan! Siguran sam da postoji puno čitatelja u istoj situaciji kao i vi!

Također bih trebao napomenuti čitateljima (jer će to netko to neizbježno spomenuti), da i John i njegova supruga imaju dobro plaćen posao, bez drugog duga, i mogu si priuštiti i veći iznos isplata za studentske kredite (ako moraju).

Zašto dobivanje hipoteke dok je IBR je izazov

Dobivanje hipoteke na bilo kojoj vrsti plana otplate temeljenog na prihodima bit će izazov - a prilično nemoguće za neke. Razlog tome su Fannie Mae i Freddie Mac, dva najveća osiguravajuća društva za hipoteke (i oni su prilično postavili pravila za "usklađivanje" zajmova), stvorili su sljedeća pravila za postupanje s zajmoprimcima u skladu s planovima za otplatu prihoda (IBR, PAYE , RePAYE, ICR).

Ako pročitate smjernice Fannie Mae, navode da zajmodavac mora koristiti jedan od sljedećih za izračunavanje duga za studentski kredit za odnos duga i dohotka:

- Iznos uplate naveden u izvješću o bonitetu, a ne iznos koji je dospio (čak i ako je to plan povrata temeljen na dohotku kao što je IBR)

- 1% nepodmirenog iznosa (što je gotovo uvijek veće od IBR plaćanja)

- Stvarni iznos otplate standardnog plana prijavljen je na kreditnom izvještaju (ovo je najčešći način koji lenders odabiru jer je najlakši). Imajte na umu da će vam izvješće o kreditnom računu uvijek prikazivati vaš standardni 10-godišnji iznos za "Iznos duga", a ne iznos koji plaćate

- Izračunata isplata koja će u potpunosti amortizirati zajam preko roka otplate (to znači da morate platiti plaćanje bez oprosta nakon 20/25 godina). To može biti jednako IBR plaćanju ili višoj.

Ovo pravilo je ono što čini dobivanje hipoteke izazov.

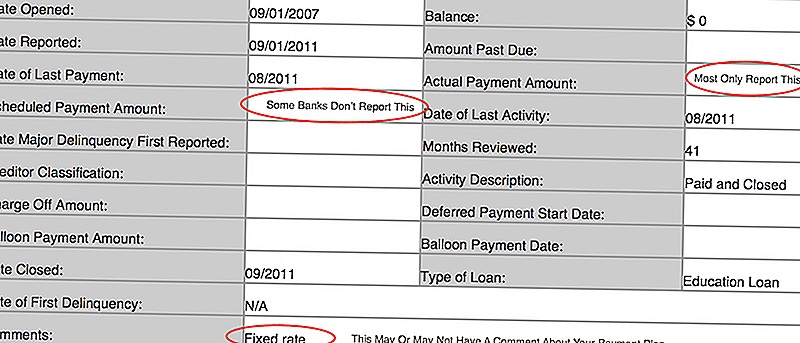

Ako ne znate što izvješćuje o vašem kreditnom izvješću, morate prijeći na AnnualCreditReport.com i saznati. Evo slike iz mog izvješća o kreditnoj sposobnosti da biste vidjeli što tražite:

Nekoliko stvari:

- Mnogi zajmodavci iskazuju samo stvarni iznos uplate i ako je to delinkventno. Kao takav, vaš "zakazani" iznos uplate može biti prazan

- Također sam vidio da neke banke postavljaju iznos Standardnog 10-godišnjeg plana kao "zakazani" iznos uplate, a zatim stvarni iznos uplate pokazuje kao manji

- Neki zajmodavci stavljaju plan plaćanja u komentare, ali većina ih ne

Moje misli podnošenja zahtjeva za hipoteku na povratu dohotka (IBR)

Ovo je neugodna situacija, ali barem John ima vremena na svojoj strani jer ne traži hipoteku za nekoliko godina. Evo njegovih mogućnosti (i nisu sjajne).

Znajući što će vaše studentsko plaćanje zajma biti

Prva stvar koju trebate učiniti je znati točno koliko će vaš vjerovnik koristiti za plaćanje studentskog kredita. To znači napraviti malo domaće zadaće i znati broj za svaki od gore navedenih tri scenarija.

Znaš li što kaže vaše izvješće o kreditima?

Znaš li koja bi uplata bila na 1% iznosa kredita?

Znate li što je isplata studentskog kredita na standardnom planu otplate?

I najvažnije (jer je to jedan scenarij koji bi vam mogao pomoći), znate li hoće li vaš zajam pod IBR-om u potpunosti amortizirati zajam? Ovaj posljednji zvuči komplicirano, ali zapravo traži - hoćete li oprostiti ili ne? Ako ćete završiti punjenje otplata kredita prije nego što vam je 20 ili 25 godina, predviđeno je da je zajam u potpunosti amortiziran.To znači da će IBR plaćanje računati za zajmodavca. Ali vjerojatno ćete ih morati educirati o tome.

** Također je važno napomenuti - postoji razlika između zakona i politike banke ili zajmodavca. Neki zajmodavci imat će pravila za korištenje jedne formule, i nećete imati puno toga što možete učiniti da to promijenite. Ostali zajmodavci mogu biti fleksibilniji.

Velika odstupnica ovdje je znati što će vaš omjer duga i dohotka (DTI) biti.

Pronalaženje boljeg opcija hipoteke

Ako se bori s vašim zajmodavcem ili vaš zajmodavac ne može odgovoriti na ta pitanja, vjerojatno je vrijeme da pronađete drugog vjerovnika. Preporučujemo LendingTree za usporedbu vaših mogućnosti kredita. Za otprilike 5-10 minuta dobit ćete citate iz više zajmodavaca i možete razgovarati s situacijom omjera duga i dohotka.

Ranije što to podijelite s vašim zajmodavcem u procesu, lakše ćete ići. Neki zajmodavci odmah će vas napisati, ali drugi mogu biti spremniji raditi s vama kroz proces.

Volimo LendingTree jer imate više lenders koji rade odjednom, u odnosu na samo jednu banku ili kreditnu uniju koju biste inače imali. Pustite ga ovdje: LendingTree.

Ovdje možete pogledati i najbolje lenders ovdje i vidjeti možete li učiniti aplikaciju na mreži:

Provjerite znate li punu sliku

Konačno, važno je da znate punu sliku svog izvješća o kreditnoj sposobnosti. Možda studentski krediti nisu bili jedina stvar koju je zabrinula kreditna unija. Na primjer, dok ste mi rekli da ste dug besplatno, ako svaki mjesec upotrebljavate svoju kreditnu karticu i plaćate je u cijelosti, vaša tvrtka kreditne kartice i dalje može prijaviti saldo na datum zatvaranja kao "Stanje". Dakle, čak i ako ne plaćate kamate, kreditna unija može pretpostaviti da imate ravnotežu. Trik je da isplatite svoje kreditne kartice i koristite samo debitne kartice 6 mjeseci prije podnošenja zahtjeva za hipoteku. To će pojačati vaš rezultat točno prije aplikacije, što će vam pomoći.

Također biste trebali provjeriti je li vaše izvješće o kreditnoj kartici ispravno. Možete koristiti AnnualCreditReport.com jednom godišnje kako biste dobilibesplatno primjerak vašeg izvješća o kreditnoj kartici. Zatim samo potvrdite kako biste bili sigurni da su sve informacije točne. Ako ste zainteresirani za vašu kreditnu ocjenu, možete ih platiti kako biste ih pregledali. Partnerstvo s kreditnim Karma dopustiti čitateljima da provjerite svoje kreditne rezultate.

Koji drugi savjeti imate za Ivana da dobije hipoteku pod IBR?

Popularni Postovi

Kako zaraditi novac online

Ova studija razbija veliki stereotip o tisućljetnicima i radu

10 gradova u kojima je došlo do porasta prihoda (i 10 gdje se ispušta) Od 2008

Na koji način odluka Vrhovnog suda o praćenju naplate duga utječe na vas?

Ovaj je čovjek uzeo metak na treniranju na mreži - i uveo 1.200 dolara u mjesecu

Pošalji Komentar