Procjenjuje se da otprilike 50% zajmoprimaca za studentske kredite ispunjava uvjete za neku vrstu studentskog zajma opraštanja. No, ova statistika je pogrešna, jer mnogi zajmoprimci misle da to znači kvalificiranje za neku vrstu studentskog kredita opraštanja programa. To je pogrešno.

Zapravo, većina zajmoprimaca kvalificira se za pračenje studentskog kredita kroz jedan od tih "tajnih" načina. Tajna je jednostavna: prijavite se za kvalificirani plan otplate studentskog kredita, a preostali saldo na vašem kreditu bit će oprošten na kraju plana.

Tako je jednostavno. Ono što je još bolje jest da vaš prihod može biti dovoljno nizak da bi se kvalificiralo za nulu ili minimalnu otplatu, na kojoj će Vam na kraju zajam biti oprošten. Da, mogu postojati porezne posljedice, ali to vas ne bi trebalo odvratiti od tih programa. To je najbolja alternativa ako ne možete priuštiti svoje zajmove i tražite opcije oprosta (a porezi se malo raspravljaju na kraju članka).

Ako niste sigurni gdje početi ili što trebate učiniti, razmislite o angažmanu CFA-e koja će vam pomoći s vašim studentskim kreditima. Preporučujemo Student Loan Planner da vam pomogne sastaviti solidan financijski plan za svoj studentski kredit dug. Provjeri Planer za studentske zajmove ovdje.

Ovdje su planovi otplate studentskih zajmova koji ispunjavaju uvjete za oprost opunomoćenju studenata:

Plan otplate temeljen na dohotku (IBR)

Plan otplate temeljen na dohotku (IBR) je jedan od najčešćih planova za otplatu zajmoprimaca koji se prebacuju ukoliko imaju financijske poteškoće. Ako imate zajmove od prije 1. srpnja 2014. plaćanje neće iznositi više od 15% vašeg diskrecijskog dohotka. Na tom planu plaćate 25 godina, a u tom će trenutku zajmovi biti oprošteni.

Ako ste dužnik s zajmovima nakon 1. srpnja 2014. zajam neće premašiti 10% vašeg diskrecijskog prihoda, a zajam će biti oprošten nakon samo 20 godina.

S IBR-om, otplata zajma nikada neće premašiti plaćanje 10-godišnjeg standardnog plana otplate, a vaš će zajam također biti oprošten krajem roka.

Stvarna količina vašeg "diskrecijskog dohotka" određuje se formulom koja se temelji na vašoj veličini obitelji i prijavi poreza na dohodak. Provjerite naš Kalkulator diskrecijskih prihoda kako biste saznali koji bi to vaš diskrecijski prihod bio.

Plati kao što zaradite plan otplate (PAYE)

Platiti kao što zaradite plan otplate (PAYE) vrlo je sličan IBR planu. S PAYE-om nećete platiti više od 10% vašeg diskrecijskog prihoda, a vaš će zajam također biti oprošten nakon 20 godina. Ovaj program se također ponekad naziva Obama Student zajam oprost.

Ključna razlika je u tome što se određeni krediti koji sežu do 2007. godine kvalificiraju za ovaj plan.

S PAYE-om, otplata kredita nikada neće premašiti plaću 10-godišnjeg standardnog plana otplate, a vaš će zajam također biti oprošten krajem roka.

Za IBR i PAYE, bilo bi imalo smisla podnijeti odvojeno podnošenje porezne prijave kako bi se kvalificiralo.

Revidirani platiti kao što zaradite plan otplate (RePAYE)

RePAYE je izmijenjena inačica PAYE koja je postala dostupna zajmoprimateljima nakon 17. prosinca 2015. Za razliku od PAYE, koja je bila dostupna za zajmove otplaćene poslije 2007, RePAYE je otvoren za sve zajmoprimce izravnih zajmova, bez obzira kada je zajam izvađen. Plan otplate još uvijek ograničava plaćanje na 10% vašeg diskrecijskog prihoda, a zajam će biti oprošten nakon 20 godina.

RePAYE plan također uključuje i subvenciju kamata koja bi pomogla pokriti 50% interesa u slučajevima kada nova plaćanja ne mogu pratiti zaračunavanje kamata.

Možete saznati više o tome kako RePAYE pomaže zajmoprimcima ovdje.

Plan otpusta potencijalnih obveza (ICR)

Plan otplata potencijalnih obveza (ICR) je nešto drugačiji od IBR ili PAYE. Nema ICR početnih zahtjeva za prihod, a svaki prihvatljiv kupac može izvršiti plaćanja prema ovom planu. Prema ovom planu plaćanja će biti manja od sljedećeg:

- 20% vašeg diskrecijskog prihoda

- Ono što biste platili na planu otplate uz fiksnu uplatu tijekom 12 godina, prilagođeni prema vašem prihodu

S ICR planom, zajmovi će biti oprošteni na kraju 25 godina.

Važno je napomenuti da s ovim planom plaćanja mogu biti veća od standardnog plana otplate od 10 godina. Budući da svake godine morate podnijeti svoj prihod, ako se vaš prihod povećava dovoljno visok, plaćanje će se prilagoditi u skladu s tim.

Oprost poreza javnih službi (PSLF)

To nije tajna, ali ovo je jedan od najpopularnijih načina za trenutno dobivanje kredita oprost. To nema veze s vašim planom otplate, no ako ste pametni, kombinirat ćete IBR ili PAYE s PSLF-om kako biste dobili maksimalnu korist.

Mnogo je ljudi bilo zabrinuto zbog toga što bi bila budućnost oprosta zajma javne službe. Imamo potpuni prekid trudničkih prijedloga o opozivu studentskog zajma koji ističu ključne promjene. Općenito, zajmovi izdani prije 30. lipnja 2019 trebali bi biti djedovani - pa ako ste sada dužnik, ne biste trebali previše brinuti.

Ovdje možete saznati više o oprostu zajmova javnih službi: Vrhunski načini dobivanja opravdanosti studentskog zajma ili se možete upisati u naš 15-minutni program kako bismo vam pokazali kako se prijaviti. Provjerite obuku o oproštenju zajmova za javnu službu.

Porezne posljedice od oprosta studentskog zajma

Važno je napomenuti da dok ove "tajne" opcije opraštanja studentskih kredita mogu pomoći nekim zajmoprimcima, za druge mogu rezultirati poreznim posljedicama (vidi oporezivanje poreza i studentskih kredita).Prema važećim pravilima IRS-a, možda ćete morati platiti porez na dohodak bilo kojeg iznosa koji vam se oprosti ako još imate preostali saldo na kraju razdoblja otplate za bilo koji od ovih planova.

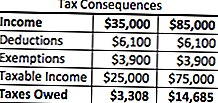

Što se događa je oprošteni iznos studentskog kredita dodan je zajmoprimateljima oporezivog dohotka za godinu dana. Dakle, ako ste imali 50.000 dolara u studentskim zajmovima oprostiti ovim planovima otplate, smatra se prihodom. Ako ste zaradili 35.000 dolara, ukupni dohodak za godinu sada bi iznosio 85.000 dolara. Rezultat? Viši porezni račun.

Međutim, za mnoge zajmoprimce ovaj je porezni račun puno lakše upravljiv od prvobitnog duga, tako da plan ima smisla. Koristeći vrlo jednostavan primjer, evo što će porezni račun izgledati u oba scenarija:

Kao što možete vidjeti, s tim planovima otplate, morate platiti dodatnih 11.377 dolara u Federalnom porezu na dohodak u godini kada to učinite. Međutim, to je jeftinije od plaćanja izvornog $ 50,000 plus kamate. Nadalje, postoje mogućnosti za izradbu plana otplate s IRS-om ako vam je to potrebno, što također može biti korisno u vašoj situaciji.

Bespovratna nesreća i oprost

Što ako ste imali veliku količinu dugovanja studentskog kredita i oporezivanje poreza je ogromno? Ovo je velika briga nekih ljudi ... Tu dolazi do nesposobnosti.

Uplata se događa kada ukupne obveze premašuju fer tržišnu vrijednost vaše imovine. Također možete biti djelomično nesolventni ako vaš dug studentskog kredita samo djelomično premašuje vaše obveze.

Imovina se definira kao: gotovina, dionice i mirovinski fondovi, nekretnine i vlasnički udio u poslovanju ili partnerstvu. IRS također uključuje i imovinu koja je teško ocijeniti, kao što su odjeća, kućanski predmeti i alati.

Obveze uključuju tekuće i prošle dospjele račune, studentske zajmove (uključujući otkup kredita) i poslovne zajmove.

Recimo da imate 100.000 USD u imovini (home equity, mirovinski planovi, itd.). Recimo da imate duga u iznosu od 200.000 dolara, s opravdavanjem $ 100.000 u studentskim zajmovima.

Dakle, 200.000 - 100.000 dolara znači da ste 100.000 dolara insolventni. Budući da je vrijednost studentskog kredita oprošteno 100.000 USD - nijedna od njih neće biti uključena u vaše poreze i neće se računati na oporezivi dohodak.

To stvarno može pomoći zajmoprimcima koji su zabrinuti zbog velikih iznosa oporezive dobiti od oprosta njihovih studentskih zajmova.

Podsjetnik o privatnim studentskim zajmovima

Zapamtite, privatni studentski krediti ne nude nikakvu vrstu programa opraštanja - čak ni "tajni" kao što smo gore spomenuli. Ako se bori s privatnim studentskim zajmovima, razmislite o refinanciranju kako biste iskoristili nižu kamatnu stopu ili strukturu plaćanja.

Preporučujemo upotrebu usluge kao što je vjerodostojan, što vam omogućuje da vidite što se kvalificirate za manje od 2 minute i usporedite studentske zajmove s desecima zajmodavaca. Provjerite danas vjerodostojne da biste vidjeli možete li uštedjeti novac na privatnim studentskim zajmovima. Kao bonus, čitatelji College Investora dobit će bonus od 200 dolara kada se refinancirati s vjerodostojnim!

Također možete poslati svoje podatke ovdje:

Nastavite razgovor

Ako niste sigurni gdje početi ili što trebate učiniti, razmislite o angažmanu CFA-e koja će vam pomoći s vašim studentskim kreditima. Preporučujemo Student Loan Planner da vam pomogne sastaviti solidan financijski plan za svoj studentski kredit dug. Provjeri Planer za studentske zajmove ovdje.

Želite li saznati više o PAYE ili IBR? Nastavite razgovor s nama u našim novim forumima za zaduživanje studentskih zajmova.

Jeste li iskorištavanjem tih "tajnih" studentskih kredita oprost oprost?

Popularni Postovi

Volimo ono što ovaj restoran radi s dolarima na svojim zidovima

10 Smiješno ne uspijeva Svaka štedljiva mama će shvatiti

Prodaje vaš dom? Ovaj trend u nekretninama mogao bi spasiti tisuće

Morate zaustaviti shopping shopping na vikend. Evo zašto

Upoznajte učenika s fakulteta koji je izgradio Chatbot kako bi se borio s parkiranim ulaznicama

Pošalji Komentar