Ovo je gostujući post Eric Rosenberg, financijskog pisca u Osobna profitabilnost, InvestmentZen, i druge osobne financije, tehnologije i putne publikacije.

Većina blogera za osobne financije prebacuje prednosti slobode duga, ali u nekim slučajevima bolje ste raditi nešto s novcem, a ne isplatiti dug. Može se činiti proturječnim, ali zapravo možete završiti s više novca plaćanjem kamate u banku.

Ali to nije uvijek slučaj. Da biste odlučili jeste li bolji od plaćanja hipoteke ili dodavanja ulaganja, slijedite ovaj vodič.

Prednosti Going Debt Free

Prednosti duga slobode su ogromne. Zamislite da živi bez najma ili hipoteke svakog mjeseca! To je apsolutno moguće, a novi ljudi svakodnevno isplati svoju hipoteku. Međutim, u većini slučajeva da isplata hipoteka traje desetljećima. Ako bi ljudi trebali usredotočiti svu svoju financijsku energiju na otplatu hipoteke, mnogi bi ljudi mogli biti bez duga.

Dok bi se vlasnici kuća i dalje duguju porezima na imovinu i trebaju osiguranje vlasnika kuće, otplata hipoteke ima ogroman financijski utjecaj na većinu ljudi. Zamislite što biste mogli učiniti ako niste morali izvršiti uplatu svaki mjesec. Možete spasiti i uložiti više - pametnu ideju. Možete dodati dodatni godišnji odmor - zabavna, ali manje pametna ideja. Mogućnosti su beskrajne!

Ali to ne znači da je lako. Dok je sloboda duga velika koncepcija, to je cijevni san za mnoge, ali se usredotočuje na dugoročno. Dodavanje dodatnih 20 dolara mjesečno na vašu hipoteku plaćanja štedi vam kamate svaki mjesec i skraćuje život kredita.

Iskopajte ga do 100 dolara dodatnih, bacajte godišnje bonuse s posla i povrata poreza, a vi ćete biti na putu do duga slobode prije nego što to znate. Ali to možda nije najbolja upotreba vaših dolara.

Prednosti ulaganja

Na površini, ulaganja i hipoteke imaju malo veze jedni s drugima. Jedan košta novac, a drugi zaradi novac. Jedan je za ljude koji duguju, a drugi za ljude koji posjeduju. Bez obzira na status svog vlasnika kuće, prednosti ulaganja su jasne.

Ako svakog mjeseca ostavite novac u investicijama, gradite zeleno janje uštede koju ćete u budućnosti biti zahvalni. No, razlog zbog kojeg stavite novac na račune za ulaganja, kao što je 401 (k), IRA, Roth IRA ili redoviti račun za posredovanje, treba učiniti više nego uštedjeti. Zahvaljujući snazi burze i povratu složenih sredstava, novac će rasti više nego jednostavno ono što pridonosi svakog mjeseca.

Na primjer, recimo da imate umjereno agresivan portfelj, a svake godine investirate i zaradite prosječni godišnji povrat od 7 posto. Dodavanje 100 dolara mjesečno donosi više od 1.200 dolara uštede godišnje, završavate s 1.243 dolara zahvaljujući snazi složenih interesa.

Nakon 30 godina stavili biste 36.000 dolara na svoj račun ulaganja. No, zahvaljujući 7-postotnom povratu, imali biste 122.820,44 dolara. To je ogroman povrat ulaganja!

Napravite odluku temeljenu na matematici

Recimo da imate dodatnih 100 USD mjesečno u proračunu i želite usporediti ulaganje od 100 USD u usporedbi s povećanjem hipoteke. Kako biste se odlučili uložiti? Odlučite se na temelju brojeva.

Prosječna stopa hipoteke danas je oko 4 posto, prema Bankrotu. U međuvremenu, složeni prosječni godišnji povrat S & P 500 više je 10 posto u dugom vremenskom horizontu. To je razlika od 6 posto između dva.

Ako izvršite dodatnu uplatu u svoju hipoteku, plaćate kredit koji naplaćuje 4 posto. Spremnik novčića zarađen je novcem, pa je to jednako kao i ulaganje na 4 posto. Ulaganje 100 dolara za 30 godina, tipična duljina hipoteke, na 4 posto bi iznosila 65.692 dolara. Nakon oduzimanja 36.000 dolara koje ste stavili, to je ušteda od 29.692 dolara na hipoteku.

Ali ako biste umjesto toga stavili 100 dolara na burzu za 30 godina i zaradili prosječno 10 posto godišnje, završili biste s 228 927 dolara. Nakon što ste izdvojili svoju investiciju od 36.000 dolara, zaradili ste profit od 192.927 USD. To je otprilike šest i pol puta više nego što ste spremili s isplatom hipoteke.

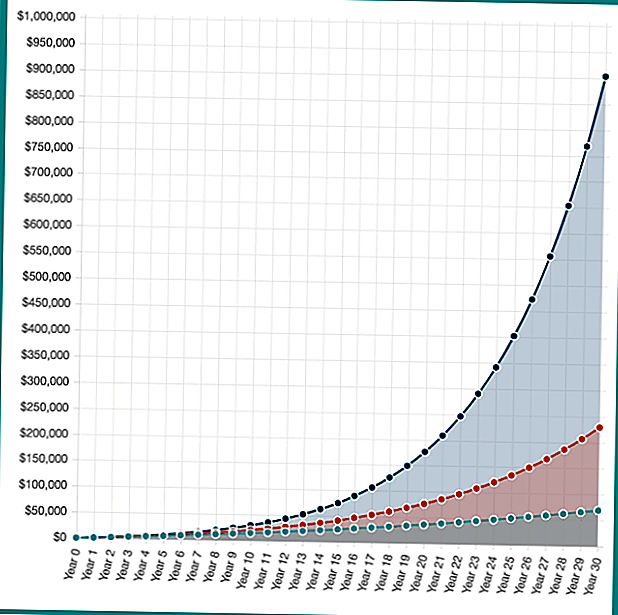

Ali što ako vaša ulaganja još bolje? Ako ste imali prekretnicu i zaradili 16 posto (to nije realno za većinu ljudi, samo hipotetski primjer), završili biste sa 902.870 dolara. To je kapitalna dobit od 886.870 dolara.

Dok je "povrat ulaganja" od prijevremene uplate hipoteke na fiksnu kamatnu stopu, vaše su mogućnosti ulaganja neograničene. S vremenom je 10 posto povrata pokazalo razumno za investitore s indeksnim fondovima s niskim iznosima.

Hipotetska investicija vraća 100 dolara mjesečno za 30 godina na 4%, 10% i 16%. Snaga složenog interesa za djelovanje! Izračunajte vlastitu uštedu s Investor.gov Složeni kamatni kalkulator.

Kao što vidite, postoji veliki financijski poticaj da uložite, a ne platite svoju hipoteku. Međutim, u stvarnom životu ništa nije crno-bijelo. Nekoliko godina tržišta nude veliki povrat, dok druge godine tržišta padaju. Nadalje, za 30 godina ne možete izvršiti dodatnu uplatu od 100 dolara na hipoteku svakog mjeseca, isplatit će se rano, tako da bi ušteda bila nešto niža.

Nema pravog ili krivog, samo ono što vam je pravo

Dobivanje pristupa dodatnih $ 1,000, $ 2,000 ili bilo kakvu mjesečnu uplatu hipoteke svakog mjeseca je izuzetno vrijedno, ali tako je i masivan povrat investicija na burzama.

Prilikom ulaganja postoji mogućnost da nećete pogoditi ciljani povrat od 10 posto. Mogao bi puno bolje, ali mogao si puno gore. Ako se vratite nešto bolje od 4 posto, matematički ste bolji na tržištu dionica, ali je moguće da biste i mogli izgubiti novac.

Svatko financira izgleda malo drugačije pa nema pravo ili krivo odgovor u pitanju štednje i ulaganja.

Kada se radi o ulaženju ili otplati vaše hipoteke rano, što biste smatrali prvom?

Popularni Postovi

9 Pogreške koje treba izbjegavati kad napokon krenete na svoje

Upravo smo otkrili jednostavan način da dobijemo besplatne prostore za pranje rublja iz Walmarta

Želite li besplatnu vudu? Ovaj posao je gotovo previše jednostavan ...

Jeste li spremni za crni petak? 10 koraka Stručnjaci kažu da biste trebali uzeti sada

Evo super jednostavan način za dobivanje besplatnog kave ovog utorka

Pošalji Komentar