Nakon nekoliko godina atraktivnog stambenog tržišta, mnogi željni kuće mogu odgađati svoje planove za kupnju.

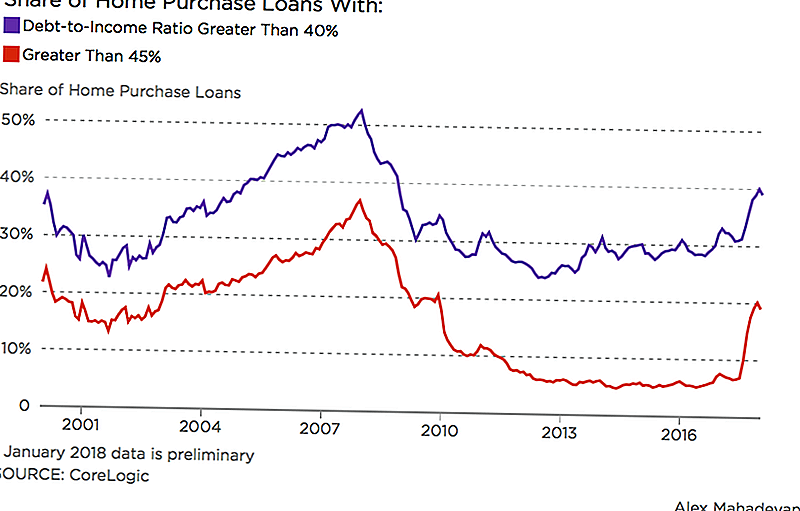

Wall Street Journal izvijestio je da je jedan od pet konvencionalnih hipotekarnih kredita napravljen prošlog zime odobreno ljudima koji troše 45 posto ili više njihova mjesečnog dohotka na dug. Podaci, od analitičara nekretnina u CoreLogic, usmjereni su na hipoteke koji su zadovoljavali standarde koje su postavili Fannie Mae i Freddie Mac.

Godine 2017. Fannie Mae podigla je granice kako bi osigurala hipoteke u kojima zajmoprimci imaju do 50% duga i dohotka; prethodna granica iznosila je 45%. Promjena stvara jači jastuk za kvalificirane zajmoprimce koji mogu imati studentske zajmove ili drugi dug. No, širenje banaka zajmoprimatelja može pružiti lažno mišljenje o tome je li zajmoprimac spreman za homeownership.

"Voljeli bi da svi plaćaju mnogo niži postotak svog dohotka na njihovom stambenom smještaju i imaju manji omjer duga, ali to nije situacija u kojoj se nalaze prvi putni kupci", rekao je Robert Silverman, profesor urbanog i regionalnog planiranja na Sveučilištu u Buffalu.

Rast kamatnih stopa također kompliciraju zajmoprimce's homebuying snove. Dok su kamatne stope hipoteke prošle proljeće prošle godine, sveukupno su porasle više od kraja 2016. godine. Stručnjak iz Udruge hipotekarnih banaka predvidio je u nedavnom intervjuu za HousingWire da će kamatne stope na hipoteku biti najviše 5% do 2020. godine.

Studentski zajmovi i ostali dugovi imaju mnogo mladih ljudi koji odgajaju homebuying.

Ako više ljudi može dobiti hipoteke, jesmo li u drugom mjehuru

Da, mi smo u mjehuru, rekao je Silverman. Ali nije baš kao onaj koji je prošao prije 10 godina. Domaće cijene su u porastu, a niski zaliha čini za zagrijano tržišno natjecanje, ali standardi kreditiranja danas su strogi u usporedbi s razdobljem prije posljednjeg nesreće.

No, trebat će neko vrijeme da se razumije pravi utjecaj nedavnih poreznih reformi koje se odnose na hipoteke i poreze na imovinu. Amerikanci koji drže na homebuying kako bi isplatili dug bi mogli utjecati i na ponudu i potražnju.

Sve te stvari mogle bi "staviti pritisak na dolje" na stambeno tržište, rekao je Silverman.

Što biste trebali potrošiti na vašu hipoteku?

Mnogi zajmodavci predlažu da potrošite najviše 28% bruto mjesečnog dohotka na kućanske troškove, uključujući poreze i održavanje. Balans savjetuje da je zadržite na 20-25% mjesečnog prihoda, ovisno o trenutnom opterećenju duga. U međuvremenu, financijski evangelizator Dave Ramsey hipotekarni kalkulator savjetuje održavanje vaše hipoteke na 25% vaše plaće kod kuće.

Ako trošite više od 30% svog bruto dohotka na stanovanje, Silverman je rekao, vi ste ono što se zove "trošak stambenog opterećenja", jer ostatak vašeg dohotka raste brže.

"Postao je problematičniji u posljednjem desetljeću ili tako," rekao je. "Sve više i više obitelji pada iznad 30%".

To je 30 posto više od potrošnje na vašem domu dugo bio standard dostupnosti, rekao je Silverman. Odjel za stambeno zbrinjavanje i urbanistički razvoj koristi ga kako bi odredio razinu pomoći za program stambenog vouka, na primjer. Hipotekarni zajmodavci također ga koriste kao pokazatelj dužnikove sposobnosti da vrati svoju hipoteku.

I dok cijene kuća i dalje rastu, rast prihoda ne odgovara, rekao je Silverman. Ta nejednakost mogla bi spriječiti mnoge kvalificirane zajmoprimce da provode svoje lovačke snove.

Lisa Rowan je viši pisac u Penny Hoarderu.

Popularni Postovi

5 načina na koje se računi društvenih medija mogu igrati s vašim financijama

9 vrhunskih karakteristika uspješnih poduzetnika - zar to?

Stevia prva zaliha: svijetle buduće perspektive, rizici i dalje

Potbelly Stock: ukusni restoran sendvič Pick

S Kinom natrag, Caterpillarov dionica se vratila kao dobro!

Pošalji Komentar