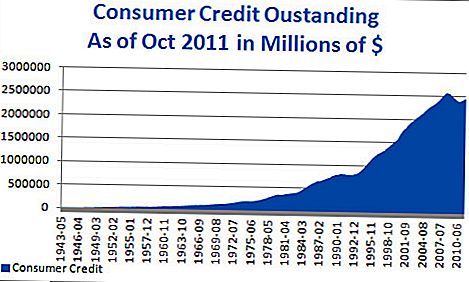

Kao kolektivni kontinent, naš novac gori poslovičan rupu u našim džepovima. Osim toga, to nije baš naš novac. To su naše kreditne kartice. Možda ne gori rupu u našim džepovima toliko da oni gori rupu u našim kreditnim rezultatima. I možda se ova stara poslovica uopće ne može primijeniti,

Možda bi bilo bolje reći da Sjeverna Amerika ima najveći dug kreditne kartice od bilo kojeg drugog kontinenta na cijelom planetu. Samo Sjedinjene Države imaju 800 milijardi dolara duga kreditnim karticama, a najveći broj prijavljenih kreditnih kartica po glavi stanovnika, sa šest za svaku osobu u zemlji. Na godišnjoj razini, svaki od tih ljudi naplaćuje prosječno 4,000 dolara na svojim kartama.

Sjeverno od granice, ove brojke ne bi puno bolje. Kanađani mogu držati samo polovicu onoliko kreditnih kartica po osobi kao i Amerikanci, ali oni su definitivno stavili svoje češće na upotrebu. Prosječni kanadski potrošač naplaćuje 7.400 dolara za svoje kreditne kartice svake godine.

Dok ti brojevi mogu izgledati šokantno sami, stvarno ne dobivate punu sliku sve dok ih ne stavite u kontekst. Australija, iako naplaćuju čak i više od Kanađana na svojim kreditnim karticama godišnje (gotovo 7.900 dolara u prosjeku), imaju samo jednu kreditnu karticu. I to je stvarno jedini kontinent koji može ići s nama na glavu.

Većina drugih zemalja obično se opire s njihovim kreditom, umjesto toga, umjesto da naplati karticu, umjesto toga upotrebljava debitne kartice (kao u Velikoj Britaniji i Francuskoj) ili putem mrežnih bankovnih transakcija (kao u Njemačkoj). I kada je riječ o godišnjim obračunima, Europa nas čini kao da provodimo s napuštanjem; Francuski ljudi u prosjeku godišnje plaćaju manje od 300 dolara po kreditnim karticama. Čini se da Nijemci odbijaju, kupuju se sada, plaćaju kasnije mentalitet, plaćajući samo prosječno 158 dolara po osobi godišnje na njihove kreditne kartice.

No, naplaćivanje vaših kupnji na kreditnu karticu znači da vam nedostaje financijsko ograničenje? Ne uvijek. Primarni razlog koji se navodi zbog neodoljivog korištenja kreditne kartice u Sjevernoj Americi bio je praktičnost. Kada potrošači uzmu u obzir da se kreditne kartice smatraju sigurnim načinom plaćanja, bez obzira na to gdje kupujete, olakšava im korištenje vlastite kupovne moći bez brige. A, iako je gotovina u većini slučajeva nepovratno izgubljena kada je izgubljena ili ukradena, kreditna kartica se lako može zamijeniti.

Ali mogli bismo saznati nešto od dva načina na koji građani drugih nacija upravljaju korištenjem kreditnih kartica. Kineski ih koristi prvenstveno za velike kupnje, a Australci koriste svoje za plaćanje mjesečnih računa. Korištenje kreditne kartice na ovaj način je korisno jer olakšava znanje točno o tome što je vaš saldo u svakom trenutku. Ako ograničite upotrebu kreditne kartice samo na određena područja vašeg proračuna, veća će vjerojatnost da ćete platiti saldo u određenom vremenskom razdoblju, a ne da postanete revolver koji neprekidno radi na odstupanju ne samo od ali i kamate.

Bez obzira na to jesmo li Sjeverni Amerikanci lakše prilagodili konzervativniji pogled na potrošnju kreditnih kartica ili je li ostatak svijeta namijenjen oslanjanju na naše ponašanje kreditne kartice ostaje da se vidimo. Ali jedna stvar je sigurna: iznos koji naplaćuje svoju karticu na dnevnoj, mjesečnoj ili čak godišnjoj osnovi postaje sekundaran načinom plaćanja. Kada potrošite velike, a čak i kad potrošite mali, fiskalno planiranje i odgovornost ključ je.

Popularni Postovi

Trebate li poduprijeti financijski nemarni student?

Kada se osjeća da imate Pro pregled poreza povrat?

Kako zanemarivo smanjiti dugovanje studentskog zajma koji trebate

Kako sustavno postići svaki realan cilj u životu

Najbolji studentski krediti za plaćanje medicinske škole

Pošalji Komentar