Ja sam rođen worrier, pa gledajući naš prihod pad 60% u posljednje tri godine bio je izazov. Ipak, moja supruga i ja dobro živimo, a prošle smo godine kupili naš mali dom za gotovinu. I dok gledam kako naš poslovni prihod nestaje, napustio sam četiri posla koji mi se nisu sviđali.

ja čini borba za zaradom (pogotovo sada), ali mogu napustiti posao i pokušati nešto drugo kad se osjećam kao da nemamo duga, zadržavamo svoje troškove nisko, a novac smo ostavili na stranu, Uvijek sam cijenio slobodu od posjedovanja stvari pa sam odlučio ne potjerati nakon uobičajenih verzija uspjeha. Svakako, bilo bi lijepo imati veliki dom s kavom za piće u prostranoj spavaćoj sobi. Dodajte novi automobil (ili dva) i veliki televizor, a ja bih živio američki san.

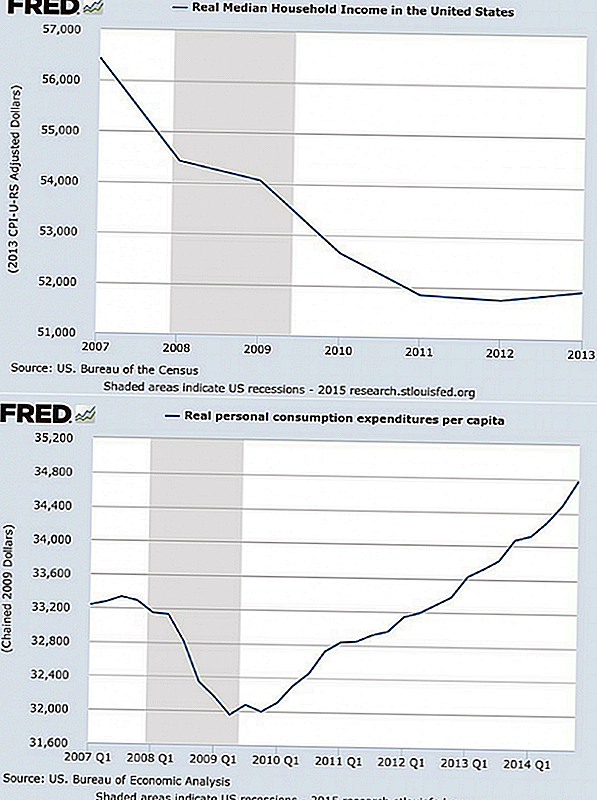

Ali plaćanje američkog sna može biti teško. Statistički podaci o federalnoj rezervi pokazuju da je medijan kućanskog dohotka u SAD-u pao 8% od 2007., čak i kad se potrošnja osobne potrošnje po stanovniku i dalje povećava. Drugim riječima, manje smo i trošimo više.

"Američki san inflacije"

"Amerikanci, uključujući i mene, toliko su ovisni o besmislenoj potrošnji koja je brutalna recesija i prava prijetnja našem životnom standardu jedva zabilježila novčani iznos novca koji leti iz naših novčanika bez dobrog razloga", kaže financijski autor Rick Novi čovjek. Želje se množe i postaju "nužne", a mi uvijek trebamo više pokazati naš uspjeh. Newman se odnosi na ovaj razvoj kao "američki san inflacije".

Što se događa kada idete dolje na cestu i počnete trošiti više nego što ste napravili? Mnogo radite, osjećate se istaknute i imate sve veći dug i opterećenje troškom koji vas čini manje slobodnim i manje financijski siguran. Jednog dana, možda ćete otkriti da ste jedan od sve većeg broja ljudi koji trebaju posao u dobi od 70 ili 80 godina. Zar to više ne zvuči kao American Nightmare?

Problem nije kupnja stvari koje trebate, ili koje obogaćuju vaš život i koje su pristupačne. I vjerojatno limenka priuštiti neki raskoši. Ali često se trakovi bogatstva osjećaju kao nužan dio uspjeha kad su stvarno, pa, zamka.

Pa kako izbjeći hiper-potrošnju i dug koji može uzrokovati toliko financijske poteškoće? Pokušaj ovo:

- Prestani mjeriti uspjeh prema standardima drugih ljudi

- Promijenite navike trošenja

Što vaš Izgled uspjeha?

Nema ništa loše u kupnji zgodnih stvari, ali nema ničeg lošeg u vrednovanju iskustava ili jednostavnosti nad stvarima. I nikada nisu svi jedan ili drugi. Pažljivo razmotrite što je zapravo napravio vas sretan (i što nije) odlučiti kako uravnotežiti konkurentne vrijednosti i koliko će ih platiti za zadovoljavanje.

Na primjer, zamislite prekrasan RV na kolnom prilazu. Kiplinger kaže da je prosječni motorni dom košta 100.000 dolara. Sada dodajte troškove plina, osiguranja, poreza, licenciranja, održavanja i odmarališta koji iznajmljuju do 70 dolara po noćenju. Nakon 10 godina vlasništva, možda ćete otkriti da ste platili $ 1,000 po noćenju kako biste upotrijebili svoj RV. Da li je vrijedno toga?

RV izgleda impresivno i to je znak vašeg uspjeha, ali koliko je taj simbol vrijedan? Ovdje nema pravih odgovora (svi imamo svoje vrijednosti), ali stavimo broj na njega - tvoj broj. Zatim skupite ono što biste spasili samo unajmljivanjem RV za povremeni izlet. Mogli biste otkriti da plaćate mnogo više od vašeg broja samo da biste okrenuli glavu nekoliko stranaca.

Tko može reći koliko je vaše potrošnje motivirano željom da impresionira druge, ali nitko nije imun na ovaj ego faktor. Čak i ako svjesno stavite neki vrijednost na impresioniranje drugih, vjerojatno imate druge, važnije vrijednosti. Osim toga, nedavna istraživanja pokazuju da trošenje novca za impresioniranje drugih ne čini vas sretnijim.

Možda ste vrijednost slobode. Možda bi vaš život bio više obogaćen putovanjem širom svijeta nego što je imao još nekoliko fancy gadgeta. Vrijeme s prijateljima, godinu dana od pisanja knjige, bolje ili ranije odlazak u mirovinu - sve ove vrijednosti i ciljevi potencijalno se mogu prodavati ako uđete u viziju uspjeha koja uključuje prekomjerne i duže radne sati kako bi platili sve.

Što možete učiniti s tom zamkom? Pažljivo razmislite o tome što ste vi stvarno vrijednost i napravite popis. Uključite svoje opće vrijednosti i posebnih važnih ciljeva. Stavite popis u svoj novčanik ili torbicu i pogledajte ga kada odlučite hoćete li nešto kupiti. Izračunajte pravi trošak (morat ću to više reći u jednom trenutku) i postaviti nekoliko "vrijednosnih pitanja", poput ...

- Je li ova kupnja u skladu s mojim vrijednostima?

- Pomaže li mi približiti svoje ciljeve?

- Je li vrijedno ukupnog (istinskog) troška?

Promijenite navike trošenja

Možda ne kupujete stvari kako biste impresionirali druge ili potjerali san koji samo mislite da je vaš. Možete potrošiti novac za udobnost, zabavu i različite trenutne želje. Ipak, ako previše trošite i potrošiti je na pogrešne načine, dolaziš u financijske poteškoće. Evo dvije vrste izdataka koje uzrokuju najveće probleme:

- Trošenje posuđenog novca

- Trošenje na stvari koje će dodati buduće troškove

Svatko govori o dugu, a prosječan SADkućanstvo duguje 7,300 dolara po kreditnim karticama.

No, druga vrsta potrošnje, vrsta koja dodaje i druge troškove u vaš život, također je važna. Uostalom, čak i ako plaćate gotovinu za taj fancy RV, još uvijek imate licenciranje, osiguranje i ostale troškove koji se nastavljaju sve dok ju posjedujete. A tu su i kupnje koje dodaju i druge troškove i isplate dugova u vaš život.

Na primjer, domovi su veći nego ikada; prosječna kuća nudi 2.600 četvornih metara stambenog prostora. Taj dodatni prostor je ugodan, ali je i skupo na dva načina. Prvo, ako posudite $ 190.000 umjesto $ 130.000 za kupnju svoje kuće, platit ćete $ 109.400 više tijekom 30 godina na 4.5 posto hipoteke.

Drugo, veći domovi koštaju više porez na imovinu, osiguranje, održavanje i komunalije. Tijekom godina možete izvući dodatnih 160.000 dolara za taj prostrani osjećaj. Je li vrijedno da mnogo za vas? Koliko sati rada je to? Što biste mogli učiniti ili umjesto toga, ako ste spremili sav novac?

Ponekad ne shvaćate koliko stvari stvarno trošak. Znajući da može promijeniti vaš um o kupnji, na taj način naučite postaviti i odgovoriti na ovo pitanje ...

Koji je ukupni trošak?

Što je koštalo? To je obično odgovoreno s cijenom. No za mnoge kupnje početna cijena tek je početak.

Na primjer, ako spremite i kupite hidromasažnu kadu u iznosu od 2.500 dolara u gotovini, možda biste mislili da ste pametni jer bar niste dugo za to. Ali ti učinio dodajte buduće troškove u vaš život.

Godišnji trošak električne energije za vruću kadu veći je od 250 dolara. Trebate kemikalije, čišćenje i popravke, a troškovi su možda 350 dolara godišnje. Neke tople kupke traju samo oko šest godina, tako da ukupni trošak, uključujući kupovnu cijenu i troškove, može iznositi 6.100 dolara ili više od 1.000 dolara godišnje.

Vruća kada, kosilica za jahanje ili drugi automobil možda vrijedi i za cijenu i trajni trošak, ali kako možete biti sigurni ako ne znate ni cijenu? Izračunaj Ukupni trošak vlasništva prije nego što donese odluku da nešto kupi, a zatim odlučite hoće li kupnja obogatiti vaš život dovoljno za ono što ćete platiti. Zatim postavite ovo pitanje ...

Kako možete platiti gotovinu?

Razmislite o svim interesima koje ste platili tijekom godina na kreditnim karticama i kreditima automobila, i što biste mogli učiniti s tim novcem ako je sve sada natrag.

Žao nam je, ne možete ga vratiti, ali vas limenka počnite plaćati gotovinu za stvari i / ili isplatiti svoje kreditne kartice svaki mjesec kako bi izbjegli troškove kamata (i ako to ne možete učiniti, možda je vrijeme za rezanje tih kartica). Dobit ćete jednu ili više od ovih pogodnosti iz pravila o plaćanju:

- Manje plaćanja za praćenje

- Manje posla potreban da bi zaradio novac za plaćanje kamata

- Novac koji ne ide na kamate može se koristiti za važne ciljeve

- Manje stresa i bez duga života

Vjerojatno ćete morati posuditi novac za kupnju kuće (iako je polovica prodaje na Floridi u gotovini), ali za gotovo sve ostalo postoji način plaćanja gotovine.

Za male stvari, jednostavno prestanite kupovati toliko, tako da možete platiti kao i ti ići. Podsjetite se da sve to male stvari može vas spriječiti postizanje vašeg velike ciljeve.

Za veće kupnje, predvidjeti potrebu i izdvojiti novac na poseban račun. Na primjer, pretpostavimo da imate automobil, ali želite nešto bolje. Ako mislite da si možete priuštiti plaćanje automobila u iznosu od 400 dolara, dokazite ga tako što ćete svaki mjesec izdvojiti 400 dolara dok ne možete platiti gotovinu za svoje nove kotače. I uvijek se zapitajte ...

Trebate li sada?

Jedan od najlakših načina da kontrolirate svoju potrošnju je čekati kupiti stvari. Postoji nekoliko razloga zbog kojih vam kašnjenje može uštedjeti novac, ali najjednostavniji je to možete se promijeniti i ne kupiti stavku. To pokazuje znanost.

Istraživanja također pokazuju da će zdrava doza odugovlačenja smanjiti učestalost kupnje - možete uštedjeti mnogo novca ako jedete polovicu toliko često ili da vaš namještaj traje dva puta dulje.

Odugovlačenje postavi u dobru naviku i pričekajte da kupite tu odjeću ili novo računalo. Čak i ako ih i dalje odlučite kupiti, možda će ići na prodaju dok čekate. I konačno, zapitajte se velikih pitanja, kao ...

Je li san vrijedan cijene pretjeranog duga i troškova?

Uvijek ćete gubiti neki novac - svatko čini pogreške i prepušta trenutne želje.

Prava nevolja dolazi kada osjetite potrebu da kupite ono što svi ostali imaju bez obzira na vaše vlastite vrijednosti, i uzimate teret duga i veće troškove. Tada bi vaš američki san mogao postati američka noćna mora. Moguće posljedice uključuju:

- Plaćate više za sve zbog troškova kamata

- Žrtvujete smislene ciljeve za trenutne užitke

- Dao si slobodu za posao koji mrziš jer pokriva račune

- Trgovite slobodnim vremenom za više radnih sati kako biste isplatili te kreditne kartice

- Trudite se za više stvari umjesto da uživate u onome što imate

- Vi ste nekoliko mjeseci od stečaja ako izgubite svoj prihod

- Vi trgovina vaš sreća za verziju uspjeha koje su stvorili drugi

Zašto ne definirati uspjeh prema vaš vrijednosti? Stvorite i provedite plan da isplatite sve što dugujete i ostanete bez duga. I upotrijebite ostatak gore navedenih savjeta kako biste izbjegli pada u zamku. Uostalom, vjerojatno imate bolje stvari nego uvijek se trudite živjeti u tuđem snu.

Vaš turn: Smatrate li da trošite novac na previše stvari koje dodaju više duga i stresa nego stvarne vrijednosti vašem životu?

Popularni Postovi

Od Ewok do Tootsie roll: 15 Last-Minute Pet Halloween Kostimi Pod 20 dolara

10 restorana gdje možete ocjenjivati ozbiljne popuste i besplatne popuste 4. srpnja

Napravite dodatni novac dok je svatko drugi kupnja crnog petka

Trebate novac sada? Ova besplatna aplikacija vam plaća za sate koje ste danas radili

Kada se preskočiti crni petak: 6 stvari koje treba kupiti na malom poduzeću u subotu umjesto

Pošalji Komentar