Čini se kao da gotovo svaki dan čitam članak koji se svatko boli jer nema dovoljno sredstava za uštedu za mirovinu.

Ja sam sve za guranje prema svojim financijskim ciljevima, ali iskreno, koliko je realno je li savjet o tome koliko bismo trebali biti sklona za umirovljenje?

Ako ste poput mene i osjećate krivnju zbog svoje ušteđevine, ovdje sam da vam kažem da niste sami i ne biste se osjećali krivima.

Ova kartica za umirovljenje mogla bi uništiti vaš dan

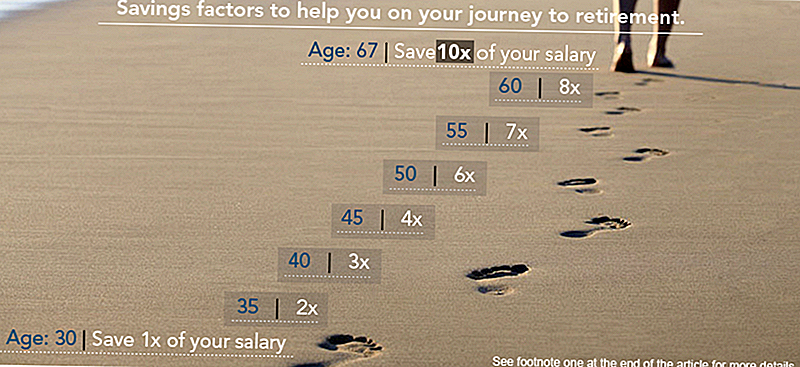

Prema investicijskoj tvrtki Fidelity, iznos koji imate u štednji trebao bi biti koreliran s vašom dobi i godišnjom plaću. Vjerodostojnost kaže da ona određuje te iznose "godišnjom stopom ušteda, štednim faktorom, stopom zamjene dohotka i potencijalno održivom stopom povlačenja koja će vam pomoći da izradite svoj putokaz za umirovljenje".

Prema Fidelityovom grafikonu, ako ste započeli 25 godina i želite ustiniti u dobi od 67 godina s istim životnim stilom, trebali biste imati barem godinu dana plaće za odlazak u mirovinu za vrijeme kada ste 30. Od tamo biste trebali imati dva vrijeme uštede vaše plaće za 35, tri puta na 40, četiri puta na 45 i tako dalje sve dok ne dobijete nevjerojatnu deset puta veću plaću uštedu kad odete na 67.

Evo grafikona:

Jesu li ljudi jako spaseni?

U redu, uzmi dah.

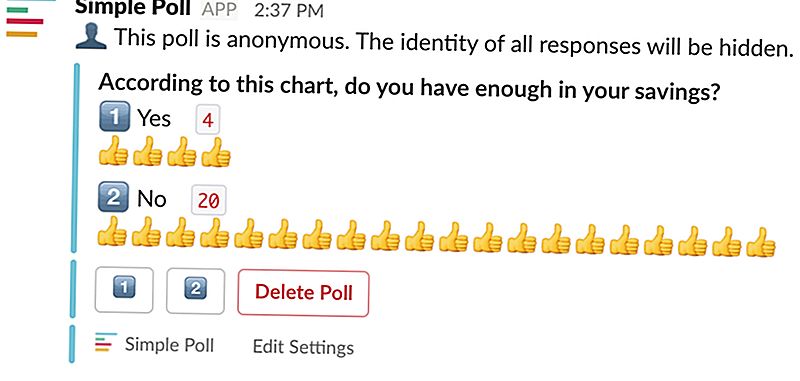

Došao sam vam da vam kažem da ako nemate preporučenu količinu spremljenu, ne biste trebali paničariti - nemamo tako mnogo spašene.

Službeno sam provela ovdje u središnjem uredu The Penny Hoarder - službeno kao i ja sam ga provela kroz Slack - da vidim jesu li moji kolege sačuvali koliko je preporučio ovaj grafikon.

Evo rezultata:

Vidjeti? Nisi sam.

Gdje ovaj financijski savjet pada ravno

Ljestvice poput ovih omogućuju da se ljudi osjećaju jako loše o sebi.

Znate zašto? Jer oni čine tona pretpostavki.

Ako pročitate sitan ispis na kraju posta, vidjet ćete da se ovaj grafikon temelji na pretpostavci da biste se htjeli povući u 67 i planirate umrijeti na 92 (LOL). Brojevi se također temelje na stopi od 15%, koja je ovdje prava stvar.

Kada se to dogodi, mlađe generacije imaju izgledi složenima protiv njih. Oni se bave izdatcima za stambeno zbrinjavanje i studentskim zajmom koji je veći nego ikad.

U drugom tromjesečju 2017. godine, medijana plaća za punoljetne američke radnike iznosila je 859 dolara tjedno, što iznosi 44.668 dolara tijekom jedne godine. Za mlade radnike, ušteda od 15% tog dohotka bila bi teška nakon što bi napravila smiješnu najamninu i isplatu studentskih zajmova.

Dakle, da, zapamtite da ne možemo svi odvojiti taj zlatni 15% naših prihoda i još uvijek priuštiti da živimo.

Ako ste spremni zaustaviti izlazak u mirovinu i pribaviti plan, pogledajte nekoliko tih resursa:

- Pitate se gdje vam je svaki tjedan dio vaše plaće? Pročitajte 401 (k) osnove i cool strategiju kako izvući najviše od svoga danas - i možda se čak povlačite rano s njom!

- Ne plaća li vaš poslodavac plan mirovine koji podupire društvo? Evo sve što trebate znati o Rothovim IRA-ima i kako započeti s njom.

Nemojte paničariti. Nisu svi grafikoni - ili planovi umirovljenja - stvoreni jednaki.

Kelly Anne Smith je mlađi pisac i angažman stručnjak u The Penny Hoarder. Uhvati je na Twitter na @keywordkelly.

Popularni Postovi

Pravi trošak vlasništva automobila

Problem uzajamnog fonda: Upozorenje o S & P pitanjima, ali investitori ulaze u kupnju američkog duga?

Prikuplja li "stvari" ulaganje?

Strategije za nestabilno tržište za različite vrste investitora

5 najboljih načina za početak ulaganja

Pošalji Komentar