Po mom nedavnom prijelazu s puno radno vrijeme, plaću u #freelancelife, brzo sam otkrio da mi je potrebna edukacija o ulaganju.

Nakon što je ostavio tvrtku velikodušnom 401 (k) -matching program (* kašalj * Penny Hoarder * kašalj *), moje male gnijezde ja i ja bili smo odjednom sami.

Moj odlazak u mirovinu važan je za mene pa nisam dopustio da novac zakuca. Učinio sam dovoljno istraživanja kako bih shvatio da bih trebao prebaciti sredstva u Roth IRA, ali kad sam otvorio online sučelje svog novog brokerskog računa, bio sam preplavljen.

Kako bih trebao "alocirati svoju imovinu", kako je prijateljski savjetnik postavio preko telefona? Koje su moje opcije na prvom mjestu?

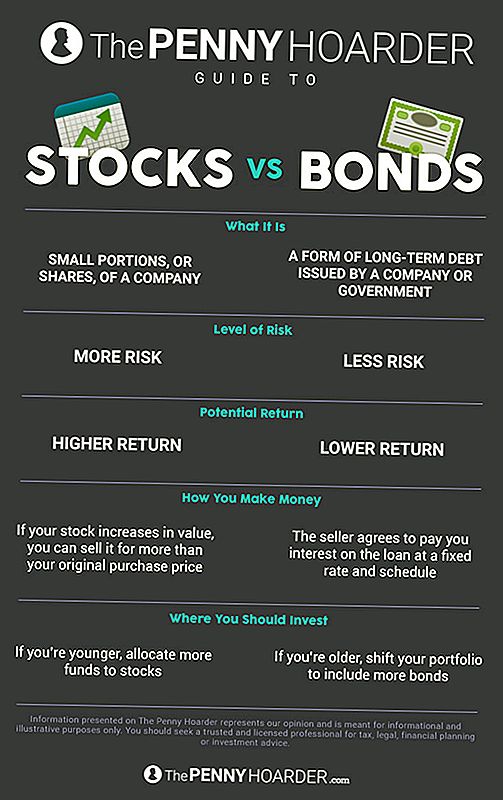

Koja je razlika između dionica i obveznica?

Kada se radi o ulaganju u mirovinu, imate dvije glavne opcije: dionice i obveznice.

zalihe su mali dijelovi ili "dionice" tvrtke. Poznati su i kao "jednakost". (Budući da investiranje nije već dovoljno zbunjujuće.)

Na primjer, recimo da kupujete udio Lululemon. Čestitamo! Sada zapravo posjedujete dio posla.

Tvrtka zatim koristi vašu investiciju kako bi pomogla svojim naporima na rast. Kao rezultat, vaša zaliha raste u vrijednosti ako tvrtka dobro, što znači da ga možete prodati za više od originalne nabavne cijene niz liniju.

Naravno, suprotno je istina. Ako tvrtka ide ispod, vaš novac ide s njom.

okovi, s druge strane, zapravo su oblik dugoročnog duga kojeg izdaje bilo tvrtka ili vlada.

Kao što kaže Lifehackerov Kristin Wong, "Kada kupite obveznicu, u osnovi kupujete dug i zarađujete novac tvrtke ili države." Rast dolazi jer prodavač pristaje platiti kamate na zajam po fiksnoj stopi (naziva se i "kupon") i raspored, Dužnik je dužan vratiti cjelokupni iznos kredita za određeni "datum dospijeća".

Budući da znate kamatnu stopu i rok ispred vremena, obveznice su mnogo stabilnije i predvidljive investicije - zbog čega ih investitori nazivaju i vrijednosnim papirima s fiksnim prihodima.

Oni, međutim, imaju tendenciju da donose manje povratka za investitore.

Koji bi trebao ulagati u: Dionice ili obveznice?

Brzo upozorenje prije nego što idemo dalje: Nisam profesionalni investitor ni stručnjak za financije.

Svi savjeti koje ćete vidjeti ovdje dolaze od ljudi koji, vjerojatno, imaju bolju predodžbu o tome što rade nego ja.

To je rekao, ne postoji način da vam kažem čarobni omjer koji će vaš investicijski portfelj raskinuti - ili zaostajati, u tom smislu. (A čak i da je bilo, bilo bi super protuzakonito.)

Sva investicija dolazi s nekim rizikom. Stavljaš svoj novac u nematerijalnu cjelinu, kao što je vlasništvo ili dug.

No, očito, neke investicije su riskije od drugih. (R.I.P. Pets.com.)

Kao što smo već ustanovili, dionice nose više rizika od obveznica - ali imaju i veći potencijal da zarade profit.

Tako, većina financijskih stručnjaka savjetuje mlađim investitorima da dodjeljuju više svojih sredstava dionicama, budući da imaju duže razdoblje od odvajanja od umirovljenja. Sve to vrijeme daje vam granicu pogreške, omogućujući vam da izađete iz kratkoročnih oscilacija na tržištu.

Ali ako ste malo dulje u zubu, možda biste htjeli prebaciti svoj portfelj na proporcionalno više obveznica. Oni su sigurnija stvar i imaju dodatnu korist određenog vremenskog okvira za isplatu - korisno ako, na primjer, znate da se želite povući u narednih 10 godina.

Naravno, ni obveznice nisu zajamčene. Povremeno, izdavatelj neće moći isplatiti zajam.

Motley Fool nudi ovu smjernicu koja vam pomaže u određivanju omjera vašeg mirovinskog portfelja na temelju vaših godina:

Kao opće pravilo oduzmite dobnu skupinu od broja 110 kako biste utvrdili svoju ciljnu dodjelu dionica. Na primjer, ako ste 35, ovo pravilo kaže da oko 75% vaše imovine treba biti u zalihama.

To nije srebrni metak, ali to je početak, a vi možete prilagoditi svoj osobni omjer od tamo kako to smatraš prikladnim. Na primjer, ako ste spremni kockati se malo u potrazi za agresivnim rastom, možete promijeniti broj na 120. Ako ste konzervativniji, možete ga srušiti na 100.

Bez obzira na odnos koji odaberete, definitivno je dobra ideja da kupite malo od oboje. "Diversify!" Je možda najčešći investicijski savjeti - i iz dobrog razloga.

Baš kao ona stara izreka o jajašima i košuljama. A kada je u pitanju vaše odlaska u mirovinu, ne želite završiti s žumanjkom na licu.

Kako započeti s vašim odlazak u mirovinu

Naravno, tu je puno više ulaganja nego što možemo ovdje opisati.

I srećom, postoji mnogo velikih, besplatnih resursa koje će vam pomoći. (Penny Hoarder je jedan od njih!)

Ako tražite pravu IRA, provjerite NerdWalletove vrhunske tipove za 2017. Mnogi brokerski računi i tvrtke za upravljanje nude besplatne savjete i smjernice, čak i ako niste vlasnik računa. Sve što morate učiniti jest pokupiti telefon.

A ako radite za tvrtku koja nudi 401 (k), nemojte se sramiti pitati računovođu tvrtke za detalje ... i zbog dobrote, ako postoji utakmica, uzmite novac.

Bez obzira što radite, samo provjerite jeste li nešto, To umirovljenje neće platiti za sebe.

Jamie Cattanach (@jamiecattanach) je slobodni pisac koji * samo * postaje dovoljno odrasle osobe da počnu ulagati. Njezin je rad predstavljen u časopisu Ms. Magazine, BUST, Roads & Kingdoms, Write Life, Nashville Review, Word Riot i drugdje.

Pošalji Komentar