Šezdeset sedam posto Amerikanaca ne spašava umirovljenje. To je dvije trećine naših prijatelja, obitelji i susjeda koji ignoriraju neizbježnost da neće moći raditi zauvijek.

Ne ocjenjujem; Nekada sam bio jedan od njih. I jako mi je žao zbog godina spašavanja koja mi je prošla.

Zašto? Budući da socijalna sigurnost nije dovoljno. I jer ranije što počnete ulagati, to manje morate uložiti.

Brojevi su sasvim zapanjujući, zapravo.

To je sve zbog male stvari koja se zove složenost, koja u ovoj situaciji znači svake godine uložiti vašu zaradu - i tijekom vremena uzimajući eksponencijalno vraćanje.

Ne vjeruj mi? Uzmite ovaj primjer iz polja Get Rich.

Recimo da imate 20 godina i stavite 5.000 dolara na račun za mirovinu koji ostvaruje prosječni godišnji prosjek od 8%. Čak i ako nikada ne stavite još novčića na taj račun, ona će narasti do 180.000 dolara po vremenu povlačenja u 65.

Ili, na drugi način, pretpostavimo da želite otići u mirovinu u dobi od 65 godina s 2 milijuna dolara (i opet, zaradite prosječni godišnji povrat od 8%).

Prema GRS-u, ovdje je koliko biste trebali uložiti:

- Ako započinjete u dobi od 20 godina, morat ćete uložiti 5.000 dolara godišnje

- Ako započinjete s 25 godina, morat ćete uložiti 9.500 dolara godišnje

- Ako započinjete u dobi od 40 godina, morat ćete uložiti 55.000 dolara godišnje

OK, kažete, ti brojevi su ludi. Uvjeren sam da bih trebao uložiti u mirovinu. Ali što to točno znači? Gdje ću staviti taj novac?

Pa, ja sam ovdje da vam pomognem. Jedno od najboljih mjesta za ulaganje vašeg novca je u Roth IRA - i u ovom postu ćete naučiti:

- Što je Roth IRA?

- Roth IRA vs 401 (k)

- Roth IRA granice prihoda

- Ograničenja doprinosa Roth IRA

- Povlačenje novca iz Roth IRA-e

- Prednosti i nedostaci Roth IRA

- Kako postaviti Roth IRA

- Zašto ne biste trebali čekati ulagati u Roth IRA

Slobodno kliknite na odjeljak za koji biste željeli saznati više, ili ako želite početi od početka, nemojmo gubiti vrijeme ...

Što je Roth IRA?

Želite li imati novca u mirovini? Onda morate početi ulagati ... sada.

I jedan od najboljih načina za to je s IRA (Individualni mirovinski račun). IRA nisu same investicije; radije, oni su kuće za vašu investiciju, kao što je tekući račun.

No, za razliku od novca na tekućem računu, novac unutar IRA-e može se uložiti u burzu - i tijekom vremena može zaraditi eksponencijalno veće povrate.

Roth IRAs su slični tradicionalnim IRAs, s nekoliko ključnih razlika. Najveći? Roth IRA-i su financirani nakon oporezivanja dolara.

Tradicionalni IRA i 401 (k) s financiraju se s porezima prije oporezivanja. To znači da sada ne plaćate porez na novac - ali to će biti kada ga povučete.

Iako to može zvučati privlačno (tko sada ne želi uštedjeti novac ?!), razmislite o ovome: Nadamo se da ćete zaraditi više novca dok starite, što znači da ste možda u višoj poreznoj formi do trenutka odlaska u mirovinu.

Da ne spominjem, tko zna što će porezna stopa biti, recimo, 40 godina.

Tamo se očituje ljepota Roth IRA: Budući da ste već platili porez na novac, dobit ćete ga bez poreza.

A kad kažem "to", mislim sve: i vaš doprinos i dividende koje ste zaradili.

Dakle, ako ste mladi i u niskom poreznom skupu (15% -25%), mnogi stručnjaci kažu da su Roth IRA-i put za izlazak.

"Ako ste svake godine izdvojili svoj Roth IRA, možete imati milijun dolara u mirovini bez poreza", objašnjava Sophia Bera, osnivačica Gen Y Planninga i kreatorica Smart & Easy planiranja mirovina za tisućljeće. "To je prilično uzbudljivo."

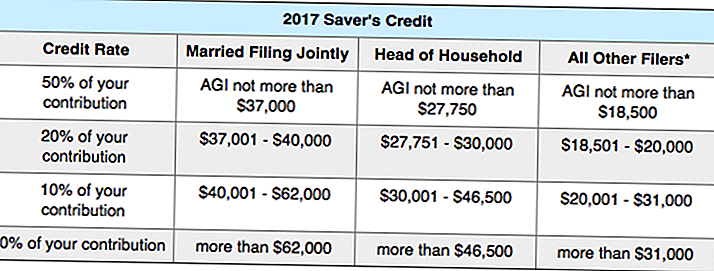

Čak i bolje, možda ćete dobiti porezni kredit samo za investiranje. Kako?Saver's Credit, koji vam nagrađuje besplatnim novcem kada spremite umirovljenje.

Ovisno o vašem dohotku (AGI), IRS će vam dati porezni kredit (ili 10%, 20% ili 50%) na iznos novca (do 2.000 dolara) koji ulažete u mirovinski plan.

Želite li vidjeti jesu li kvalificirani? Evo pune karte od IRS-a:

Znam da je to malo zbunjujuće, pa evo primjera.

Recimo da ste samohrani roditelj (voditelj kućanstva) čiji je AGI godišnje 26.000 dolara. Ako uspijete uložiti 2.000 dolara na račun za mirovinu, vlada će vam dati porezni kredit za 50% vašeg doprinosa - što znači da ćete primiti $ 1.000 s poreznog računa.

Roth IRA vs 401 (k)

Što ako imate dovoljno sreće da imate plan 401 (k) na poslu? Trebate li i Roth IRA?

Rekao bih da je to dobra ideja, jer će vam i oboje ponuditi raznoliki prihod kada odete u mirovinu.

Zapamtite da ćete morati platiti poreze na svoje 401 (k) povlačenje u mirovini - dok će Vaši Roth IRA povlačenja biti bez poreza.

Pa što sada trebate učiniti? Investirajte u oboje.

Na primjer, ako vaš poslodavac nudi 3% podudaranja, trebate posvetiti 3% svojeg paychecka na svoj 401 (k) kako biste dobili punu podudarnost, a zatim pokušajte maksimizirati Roth IRA (5.500 dolara godišnje). Ako magično imate novca nakon toga, vratite se na svoj 401 (k).

Evo još nekoliko razlika između 401 (k) s i Roth IRAs (ako ne znate što znače svi izrazi, ne brinite, pregledat ćemo ih kasnije u postu) ...

401 (k) u odnosu na Roth IRA

Financirano s troškovima prije oporezivanja / Financirano s dolarima nakon oporezivanja

Platiti porez na isplate / Ne plaćaju poreze na isplate

Izlazi iz vašeg plaćanja automatski / Morate izvršiti vlastita ulaganja

Može pridonijeti 18.000 dolara godišnje / Može pridonijeti 5.500 dolara godišnje

Nema ograničenja prihoda / mora zaraditi ispod 118.000 dolara kako bi ispunila uvjete

Smanjuje vaš oporezivi dohodak / Smanjuje porez u mirovini

Ne može povući novac rano / Može povući doprinose u bilo koje vrijeme

Potrebne minimalne distribucije / Nema potrebnih minimalnih distribucija

Ograničena kontrola nad vašim investicijama / Potpuna kontrola nad svojim investicijama

Roth IRA granice prihoda

Svatko tko je zaradio prihod u Sjedinjenim Državama može pridonijeti Roth IRA - ne morate biti građanin.

Najčešći razlog zbog kojeg ne biste mogli pridonijeti Rothovom IRA-ju zaradite previše novac (dječak se veselim tom danu!).

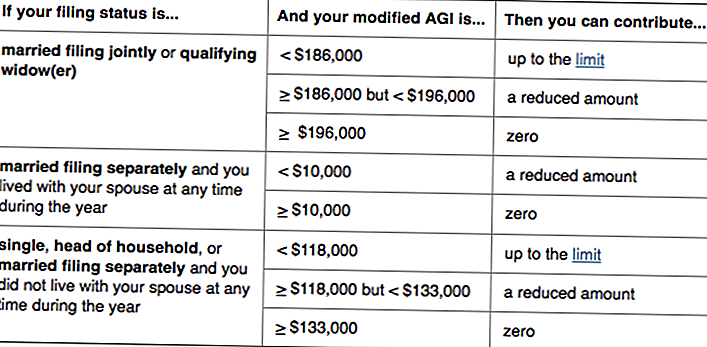

Pitate li je li to možda ti? Evo IRS-a o tome tko može doprinijeti Rothovim IRA-ima:

U osnovi, ako zaradite manje od 118.000 dolara - ili vi i vaš suprug zarađujete manje od 186.000 dolara, možete pridonijeti Rothovoj IRA-i. (Imajte na umu da se prihvatljivost temelji na vašem modificiranom prilagođenom bruto prihodu, što je malo drugačije od vašeg AGI-a.)

Ako imate super profitabilnu godinu i prijeđete do granice dohotka, nećete moći sudjelovati - ali vaš Roth IRA neće ići nigdje. Ako, predivno, vaš prihod ostaje previsok za doprinos, možete pogledati u strategiju nazvanu backdoor Roth IRAs.

Roth IRA također nema dobne granice; za razliku od tradicionalnih IRA-e, možete doprinijeti sve dok radite.

Ograničenja doprinosa Roth IRA

Iako se granice doprinosa temelje na inflaciji - a time i podložne promjenama - postojeći zakoni navode možete pridonijeti do 5.500 dolara godišnje na svoj Roth IRA račun.

Ako imate 50 ili više godina (i trebate "nadoknaditi"), taj iznos povećava se na 6.500 dolara godišnje.

Bez obzira što, ne možete doprinijeti više nego što zaradite. Dakle, ako ste student koji je prošle godine zaradio samo 1.500 dolara, to je maksimalni doprinos vašem Roth IRA-u.

Što se računa kao prihod? Plaće, plaće, provizije, bonusi, itd. - ali ne i prihod od, recimo, najamnine.

Jedna iznimka od ovog pravila odnosi se na supružnike koji ne rade. Ako ste oženjeni i podnesite zajednički, možete stvoriti bračni drug Roth IRA i doprinijeti do 5.500 dolara godišnje za njih i tvoje.

Da bi se vaši doprinosi mogli računati za određenu poreznu godinu, morate unijeti svoje doprinose do 15. travnja iduće godine, Dakle, ako, na primjer, želite maksimalno povećati svoje Roth IRA doprinose za poreznu godinu 2016., novac mora biti na vašem računu do 15. travnja 2017. godine.

Povlačenje novca iz Roth IRA-e

Jedna od zgodnih stvari o Roth IRA-u? Budući da ste već platili porez na svoje doprinose, IRS će vam omogućiti da ga izvadite u bilo kojem trenutku - iz bilo kojeg razloga.

"Roth IRAs su puno fleksibilniji od ostalih računa", objašnjava Bera. "Pristupite svojim doprinosima prije odlaska u mirovinu - tako da je kao pričuvni fond rezervnih rezervi."

Napominjemo da govorimo samo o vašem doprinosi - ni dividende koje ste zaradili.

Recimo da ste pridonijeli 15.000 dolara vašem Roth IRA-i, i do sada ste zaradili 1.000 dolara. Možete uzeti 15.000 dolara u bilo kojem trenutku; bez pitanja.

No ako želite povući tu zaradu od 1000 dolara - bez poreza ili 10% kazne - morat će biti za "kvalificiranu distribuciju".

Što ga čini kvalificiranom distribucijom? Prvo, morate otvoriti Roth IRA prije pet godina, i drugo, morate se sastajati jedan od sljedećih uvjeta:

- Ti si 59½, onesposobljen ili umro

- Koristite novac za:

- Kupite svoj prvi dom (do 10.000 USD)

- Obuhvatite obrazovne troškove za vas, svoju djecu ili svoje unuke

- Platite za neplaćene zdravstvene troškove (ili zdravstveno osiguranje ako ste nezaposleni)

Ako se primjenjuje jedan od gore navedenih uvjeta, ali vaš je Roth stariji od pet godina, moći ćete izbjeći kaznu za rano povlačenje - ali biste morali platiti porez na zaradu.

Iako je mudro držati vaš Roth IRA namijenjen umirovljenju, ta je fleksibilnost atraktivna značajka za mnoge investitore.

"Ljudi koriste Roth IRA-e kako bi financirali njihovu djecu, jer se ne upisuju u FAFSA", objašnjava Bera. A ako vaša djeca završe dobivanje stipendija ili ne pohađaju koledž, možete dopustiti da novac i dalje raste.

To je zato što, za razliku od tradicionalnih IRA i 401 (k) s, Roth IRA-i nemaju potrebne minimalne distribucije.

Prijevod? Novac možete pustiti na račun koliko god želite.Ako završite bez potrebe za novcem u mirovini, možete čak i proslijediti Roth IRA na svoju djecu. I zato što ste već platili porez na to, oni neće morati!

Prednosti i nedostaci Roth IRA

Iako Roth IRAs imaju mnoge prednosti, oni nisu savršeni. Ovdje su pro i kontra ovih mirovinskih vozila:

Prednosti Roth IRA-e

- Doprinosi i zarada su bez poreza

- Doprinosi mogu biti povučeni u bilo kojem trenutku i bez poreza

- U određenim situacijama zarada se može povući iz kazne i bez poreza

- Nema obveznih isplata tijekom umirovljenja

- Može doprinijeti dok ne prestanete ostvarivati prihod

Nedostaci Roth IRA-e

- Nije porezno priznato

- Ne snižava oporezivi dohodak

- Ograničenja doprinosa od 5.500 dolara godišnje

- Ne možete doprinijeti ako ste visoki došljak

Još se pitate hoće li Roth IRA ili tradicionalni IRA bolje odgovarati za vas?

Ova nedavna studija iz NerdWalleta pokazala je da "štedljivači koji maksimalno godišnje doprinose pojedinom računu za mirovinu neto će ublažiti više dolara za mirovinu nakon oporezivanja - u nekim slučajevima, čak i preko 100 tisuća dolara - ako koriste Roth IRA umjesto tradicionalnog IRA-e".

Igraj se s ovim grafikonom da biste vidjeli neke primjere:

Kako postaviti Roth IRA

Jeste li spremni postaviti svoj Roth IRA? Nadala sam se da ćeš to reći.

Bilo da idete s uspostavljenim brokerom ili robo-savjetnikom, svakako pronađite tvrtku s niskim troškovima održavanja i niskim minimalnim iznosima.

Ili samo idite s jednim od naših prijedloga:

avangarda

Ne samo da je Vanguard uspostavljena i cijenjena posrednička tvrtka, već poznata i po svojim niskim naknadama.

Moj Roth IRA je s Vanguardom i imam veliko iskustvo. Bera je također obožavatelj tvrtke - kao što je i CEO The Penny Hoarder Kyle Taylor!

Da biste otvorili Roth IRA s Vanguardom, slijedite ove korake:

1. Posjetite Vanguard

2. Dovršite online prijavu i financirajte svoj račun s najmanje 1000 USD

3. Nekoliko dana kasnije prijavite se na Vanguard i dodijelite taj novac (možete odabrati "ciljani fond" koji automatski ulaže u različite indeksne fondove na temelju kada planirate da se povučete)

Ako se zbunite na putu, jednostavno dajte Vanguardu poziv. Pronašao sam njegovu korisničku službu da bude od velike pomoći. (A ako vam je potreban način da uštedite $ 1000, ovdje je strategija koja je funkcionirala za mene.)

poboljšanje

Jedan od najpopularnijih robo-savjetnika, "Betterment" je dobar izbor za ljude koji žele biti što bliži (i spremni su platiti administrativnu naknadu od .25% za tu pogodnost).

"Poboljšanje olakšava pokretanje i ulaganje", kaže Bera. "Vrijedi platiti naknadu - pogotovo ako to čini da počnete ulagati prije."

Najbolji dio je da nema minimalnog depozita potrebno. Stoga biste mogli početi ulagati sa samo 50 ili 100 dolara.

Važna stvar nije tamo gdje otvorite račun; počinje s radom, a zatim nastavlja s financiranjem.

Da biste ostali na putu, preporučujem postavljanje automatskog tjednog ili mjesečnog povlačenja.

Kada sam prvi put počeo štedjeti za mirovinu, Vanguard sam automatski povukao 25 dolara tjedno. Bilo je bezbolno, a tijekom godina, dodano je.

Sada imam automatsko ulaganje od 105 dolara tjedno (iznos koji je potreban za max out Roth IRA). Kada se vremena naprave, jednostavno ga isključujem nekoliko tjedana ili mjeseci.

Bera je učinila nešto slično: "Koristio sam mjesečni doprinos za 200 dolara mjesečno", kaže ona. "Onda bih vidjela mogu li koristiti bonuse ili porezne prijave kako bi jednokratni doprinos i pogodio maksimum."

Ako vam je potrebna inspiracija, razmislite o onim zapanjujućim primjerima složenosti u uvodu. I ne zaboravite se najprije platiti.

Zašto ne biste trebali čekati ulagati u Roth IRA

Ulaganje u odlazak u mirovinu nije tako zastrašujuće kao što se čini - i tako, tako nužno.

Kao što kaže Bera: "Jedan od najboljih darova koje možete dati svojoj djeci ima dovoljno novca u mirovini, pa se ne moraju brinuti o vama."

Što prije počnete, to će biti nagrađivanije.

"Doista imaš vremena na svoju stranu", kaže ona. "Ako, primjerice, uštedite 100 dolara tjedno preko 40 godina i zaradite 8%, imat ćete milijun dolara."

Čak i ako vam se trenutno čini nemoguće 100 dolara tjedno, pokušajte za 100 dolara mjesečno.

"Radi se o dobrim navikama", kaže Bera. "Kao što ste platiti dug, kao što ste izgraditi uštede, premjestiti taj novac na mirovinu. Ako otplovite zajam koji je iznosio 200 dolara mjesečno, pokrenite Roth IRA s tim novcem. "

"Kad ljudi budu svjesni toga, vrlo brzo mogu napraviti velike korake u njihovoj financijskoj situaciji. Ako nisu, taj se novac dobiva normalnim novcem. "

Zato budite svjesni. I počnite ulagati danas.

Vaš turn: Imate li Roth IRA? Hoćete li sada postaviti jedan?

Susan Shain je slobodni pisac i digitalni nomad. Ona pokriva putovanja, hranu i osobne financije (u osnovi, kako uštedjeti novac kako biste mogli putovati više i jesti više). Posjetite njezin blog na susanshain.com ili kažite na Twitteru @susan_shain.

Popularni Postovi

Imate li kuću? 2 jednostavna koraka može smanjiti vaše hipoteke plaćanja

Zlatni koralji 99-Cent Djeca za obroke su izvrsni za roditelje dječaka

Kako da dobijete besplatne čipke i da vas ljudi misle da ste tako pomni

Djeca već dosadno ovog ljeta? Potpišite ih za besplatne dnevne kampove tvrtke Apple

Ne može se priuštiti da poduzme SAT? Mogli biste se kvalificirati za odricanje od naknada za SAT

Pošalji Komentar