Oslobađanje studentskog duga je visoko na radarima svih onih koji ga imaju. Pogotovo kad imate zajmove razbacane između različitih servisera studentskog zajma.

Nije neobično da diplomanti završavaju sa 5-6 različitih studentskih kredita, ponekad u različitim kreditnim tvrtkama. Ako izradite drugi zajam svake godine fakulteta, možda nekoliko ljetnih sesija - mogli biste imati različite zajmove na različitim mjestima.

U takvim slučajevima, možda je vrijedno razmotriti zajam za studentski kredit konsolidacije duga (zalogaj nije?)

Čini se kao kružno putovanje oko plaćanja duga: mislim, uzimate novi zajam kako biste isplatili drugi zajam. Gdje je smisao u tome?

Stvarnost je da, ako ste trenutno imaju problema u skladu s plaćanja ili kopanje sebe iz duga brže, debt consolidation zajam svibanj biti samo rješenje za vas. Nadalje, postoje i druge potencijalne koristi za uzimanje konsolidacije zajam kao dobro (kao što su u mogućnosti iskoristiti studentske zajam oprost oporavak). Ali nije bez problema.

Naučimo više ovdje.

Brzi navigacija Kako zajam zajamčiti studentski zajam? Kakve zajmove kvalificiraju za studentski zajam oprost? Studeni zajam konsolidacija i plana otplate? Zaraditi zajmova konsolidacija zaraditi platiti više kamate? Studentski zajam konsolidacija vs refinancingWhen student zajam refinancing čini smisao zašto ne bi trebali normalno refinance Federal Student LoansThe Samo Scenarij Kada Refinanciranje Federalni studentski krediti čini SenseHow to konsolidirati savezne studentske zajmove Kako konsolidirati privatne studentske zajmovePoboljšanje studentske zajmovi Consolidation CheatsŠto te tvrtke naplaćuju za ForShould platiti za pomoć sa svojim student zajam Dug? Final ThoughtsKako radi studentsko zajam konsolidacija radi?

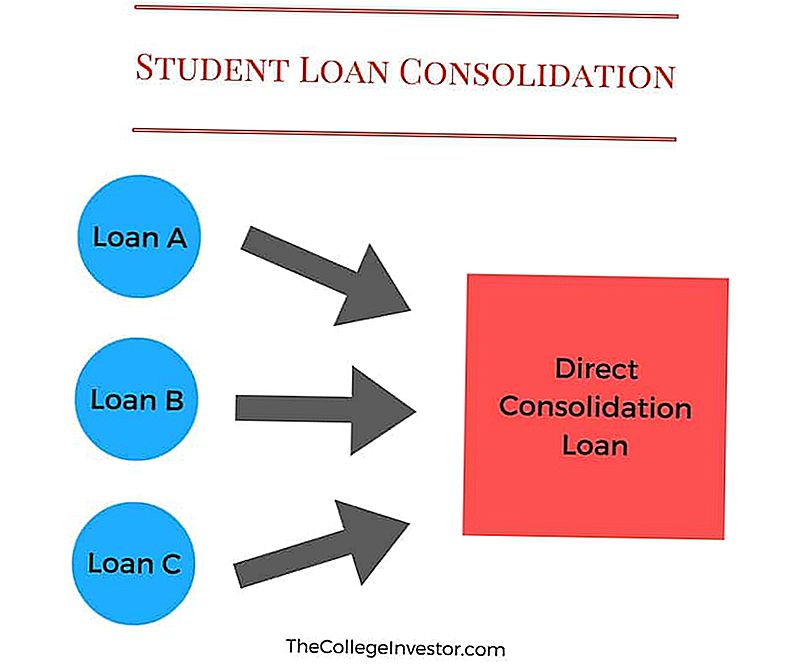

Konsolidacija studentskog kredita je proces kombiniranja saveznih studentskih zajmova u jedan zajam.

Na primjer, možda imate 3 ili 4 različita studentska kredita za vrijeme diplomiranja (jedan za svaku godinu koju ste pohađali u školu). To može biti teško upravljati jer možete imati 3 različita plaćanja za svaki mjesec. A ako propustite, mogli biste na kraju pogriješiti svoju kreditnu ocjenu.

Usklađivanje studentskog kredita olakšava vam na taj način stvaranjem tih 3 različita kredita u jedan zajam za plaćanje. Ovaj novi kredit naziva se zajam za konsolidaciju.

Iako, debt consolidation zajam pomaže pojednostaviti i pojednostaviti vaše isplate, downside na dobivanje je da je vaša nova niža mjesečna plaćanja također može produljiti vrijeme da ćete morati isplatiti Vašu kreditnu by.

Savjet: To bi se lako mogao nadoknaditi plaćanjem malo više svaki mjesec.

Evo primjera:

Ako vaša plaćanja trenutačno dosegnu ukupno 250 dolara na više računa i prijavite se za zajam za konsolidaciju duga, ta se uplata mogla smanjiti za 120 dolara.

Sada plaćate samo jednu uplatu od 120 USD mjesečno (plus bilo koji primjenjivi porez) umjesto dvostrukog iznosa kao što ste prije platili.

Ako možete dodati, recimo, dodatnih 30 dolara i platiti 150 dolara svaki mjesec, mogli biste zapravo nadoknaditi nedostatak vremena koji se uvodi plaćanjem manje novca prema vašim studentskim zajmovima.

Bilješka: To se ne odnosi na zajmove konsolidacije bračnih partnera. Pročitajte sve o studentskim studentskim zajmovima za obnavljanje kredita.

Krediti zajmova za studentski kredit

Možete konsolidirati samo svaka federalna studentska zajma u novi konsolidacijski zajam. To uključuje:

- Izravni subvencionirani zajmovi

- Izravni unsubsidized krediti

- Subvencionirani savezni Stafford krediti

- Nepovezane Federalne Stafford zajmove

- Izravni PLUS zajmovi

- PLUS krediti iz Federalnog programa Obiteljsko obrazovanje (FFEL)

- Dopunski zajmovi za studente (SLS)

- Federalni krediti Perkins

- Federalni zajmovi za njegu

- Zajmovi za pomoć zdravstvenoj skrbi

Da biste se kvalificirali, morate imati barem jedan zajam u tom razdoblju u otplatnom roku. Osim toga, trebate biti aktualni na plaćanjima.

Ako su vaše isplate zajma zadane, morat ćete izvršiti najmanje 3 uzastopna mjesečna plaćanja prije nego što možete podnijeti zahtjev za zajam za konsolidaciju duga Federalnog studentskog zajma.

Konsolidacija studentskih zajmova i planovi otplata

UPOZORENJE: NEMOJTE UČINITI OVAJ IZBJEGAVANJE KVALITETE ZAJMA

Prvi veliki problem koji se može dogoditi s konsolidacijom studentskog kredita je da, budući da možete konsolidirati samo svaku vrstu saveznog studentskog kredita, možete slučajno staviti tip kredita u svoj novi konsolidirajući zajam koji sprječava da imate određene planove otplate.

Najčešći problem uključuje PLUS zajmove napravljene roditeljima. Ako ste roditelj i posudite se s PLUS zajam za plaćanje koledža za djecu, nikada ne biste trebali konsolidirati ove zajmove. To može biti zbunjujuće pa ćemo je slomiti.

Parent PLUS krediti su u ime roditelja. Dijete nikada ne može imati ovaj zajam u svoje ime. Ne možete ih prenijeti na njih, a ne možete im dopustiti da konsolidiraju PLUS zajam u svoj kredit.

Međutim, ako ste roditelj s ostalim studentskim zajmovima u svoje ime, a sada imate ovaj PLUS zajam, možete ga potencijalno dodati drugim zajmovima putem konsolidacije. To je obično loša ideja jer se zajmovi PLUS ne kvalificiraju za programe s povratom prihoda poput IBR, PAYE ili RePAYE. Kao takav, ako se konsolidirate, vi ste na gubitku tih programa.

To također može značiti da se nećete kvalificirati za programe opraštanja studentskih kredita kao što je PSLF.

Tako, nikada ne konsolidirajte roditeljski zajam, Zapamti to.

Može li se studentsko zajam konsolidirati platiti više kamata?

Postoji mnogo varijabli koje idu u konsolidaciju studentskih zajmova, ali to bi vam moglo koštati više ako niste oprezni.

Konsolidiranje vaših studentskih kredita moglo bi završiti trošak više u životu zajma, ako zaboravite na par stvari. Odmah po konsolidaciji, vaš novi konsolidacijski zajam bit će bitno jednak zbroju svih vaših postojećih zajmova. Vaša će kamata biti ponderirani prosjek svih zajmova koje ste konsolidirali (zaokruženi na najbližu 1/8 posto), a vaša bi uplata trebala biti jednaka i zbroju svih vaših pojedinačnih plaćanja.

Sjetite se, konsolidacija studentskih zajmova je praktičnost u plaćanju više kredita - ništa drugo.

Vaš novi zajam za konsolidaciju daje vam izbore u planovima otplate - možete se prebaciti na plan isplate na temelju prihoda ili prošireni plan.

Ako se prebacite na bilo koji drugi plan otplate, završit ćete s plaćanjem više u životu zajma. Međutim, to bi moglo biti vrijedno ako jednostavno ne možete priuštiti plaćanje danas i nemate izbora.

Isto tako, kada se konsolidirate, morat ćete ponovno podnijeti zahtjev za bilo kakve programe oduzimanja kamatnih stopa na kojima ste bili. Na primjer, ako ste uštedjeli 0,25% za upotrebu izravnog debitiranja, morat ćete ponovo postaviti taj plan da biste ponovno spremili plan.

Ti mali čimbenici su ono što ljudi zaboravljaju kada konsolidiraju svoje studentske zajmove, a to bi moglo završiti trošak više njih.

Konsolidacija studentskog zajma nasuprot refinanciranja

Usklađivanje studentskog kredita razlikuje se od refinancinga studentskog kredita, ali mnogi ljudi međusobno koriste pojmove.

Konsolidacija studentskog zajma: Ovo je besplatan program za kombiniranje saveznih studentskih zajmova u novi savezni studentski kredit.

Refinanciranje studentskog zajma: To uključuje dobivanje privatnog zajma za zamjenu nekih (ili svih) postojećih studentskih zajmova.

Možete konsolidirati federalne kredite, ali ne možete konsolidirati privatne zajmove.

Možete refinancirati i savezne i privatne studentske zajmove - ali obično nema smisla refinancirati Federalne kredite.

Kada refinancing Studentski zajam čini smisao

Može imati puno smisla za refinanciranje privatnih studentskih zajmova. Kada refinancirate svoje zajmove, imate potencijal za snižavanje kamatne stope i smanjenje plaćanja.

Kada se refinance, važno je pogledati i kamatna stopa, i zajam pojam. Refinanciranje zajmova možete dobiti od 2 godine do 20 godina, a termin duljine na koji odlučite ima veliki utjecaj na vašu uplatu i kamate koje ćete platiti.

Preporuka: Pokušajte refinancirati zajam ne više od 7 godina da biste dobili najbolju kamatnu stopu.

Evo primjera kako to može imati financijski smisao (iz primjera stvarnog života):

Iznos pozajmice | Mjesečna plaća | Kamatna stopa | Godina preostala | Ukupni interes | |

|---|---|---|---|---|---|

Zajam 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Zajam 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Zajam 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Zajam 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Zajam 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

ukupno | $66,421 | $761.78 | $51,607 |

Refinanciranjem svih svojih studentskih zajmova u jedan novi zajam za 66.421 dolara, mogao je dobiti sljedeće:

Iznos pozajmice | Mjesečna plaća | Kamatna stopa | Godina preostala | Ukupni interes | |

|---|---|---|---|---|---|

Novi zajam | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Ovaj zajam za refinanciranje bio je za NO cosigner, a zasnovan je na tome da ima izvrsno (780) kredita. Kao što vidite, iako je kreditni rok nešto duži nego što to preporučujemo, ali zbog mnogo niže kamatne stope, on je u mogućnosti da će smanjiti mjesečnu uplatu za 35% i platiti više od 50% manje kamate tijekom života zajam.

Ako tražite refinanciranje, preporučujemo vjerodostojnost - oni su alat za usporedbu refinancinga za studentske zajmove koji vam nude niz različitih zajmodavaca kako biste pronašli najbolju stopu.

Preporučujemo da je vjerodostojan jer možete vidjeti je li to vrijedno za oko 2 minute bez provjere kreditne kartice. Plus, čitatelji College Investora dobivaju bonus od 200 dolara za refinanciranje s njima. Provjerite vjerodostojni.

Zašto ne biste trebali normalno refinancirati Federalni studentski krediti

Međutim, kada je riječ o saveznim zajmovima, priča je drugačija. Razlog je, iznad kamatne stope i plaćanja, savezni studentski krediti imaju tona perks i mogućnosti za pomoć borrowers.

Prvo, ako ste uplata previsoka, mogli biste se kvalificirati za otplatu na temelju prihoda. To će smanjiti dug vaših studentskih kredita na manje od 15% vašeg diskrecijskog prihoda (ili 10% za PAYE i RePAYE planove). To znači da ćete, bez obzira na iznos kredita ili kreditnu ocjenu, dobiti nižu isplatu.

Drugo, ti planovi otplate temeljeni na dohotku uključuju i oprost oporavka studentskog kredita na kraju 20 ili 25 godina, što znači da ne samo da možete dobiti nižu isplatu, već nakon određenog vremena vaš krediti mogu biti oprošteni.

Konačno, savezni studentski krediti ispunjavaju uvjete za oprost opravdanosti javnih službi ili PSLF. Ako radite za neprofitnu ili vladu, možete dobiti oprost za zajam nakon samo 10 godina. To je ogroman udarac.

Ako biste refinancirali svoje savezne zajmove u novi privatni zajam, zapamtite: vaš novi privatni zajam zamjenjuje sve Vaše savezne zajmove. Kao takav, vaš novi zajam će imati ZERO od tih perks.

Možda razmišljate, dobro, ne trebam danas opciju otplate davanja. I to je u redu, ali možeš li sutra reći s uvjerenjem? Jeste li sigurni u svojem poslu i dohodovnoj razini? Hoćete li nikada raditi u javnoj službi u narednih 10 godina?

Ovo su sva važna pitanja koja treba postaviti.

Jedini scenarij kada refinancira Federalni studentski krediti čini smisao

Kada odgovorite na ta pitanja, brzo ćete vidjeti da postoji samo jedan scenarij u kojem je smisleno refinancirati svoje savezne studentske kredite u privatne.

Jedini scenarij kada bi mogao imati smisla refinancirati savezni studentski kredit jest ako zadovoljavate sve sljedeće uvjete:

- , Trenutno plaćate prema Standardnom planu otplate od 10 godina

- Jednostavno možete priuštiti mjesečna plaćanja i ne prelaze 10% prihoda od preuzimanja

- Ne rade ni u kakvoj kvalificiranoj javnoj službi ili vladinom poslu

- Ne planira vam otplata temeljena na dohotku u idućih 10 godina

- Gledate plaćanje vašeg studentskog kredita rano ili mogu platiti kredit rano

- Imate izvrsnu kreditnu karticu (više od 760). Preporučujemo kreditnu karma kao besplatan način da provjerite vašu kreditnu.

Također, ako imate Parent PLUS zajmove, može imati smisla da refinancirate savezne zajmove u privatne zajmove.

Ako zadovoljavate sve gore navedene zahtjeve, refinancing vašeg Federalnog studentskog kredita može potencijalno imati smisla kao način da uštedite novac tijekom života zajma. Razlog je što vjerojatno nikada nećete kvalificirati za otplatu na temelju prihoda budući da si možete priuštiti standardni plan otplate. Također, nikada nećete moći podnijeti zahtjev za oprost opravdanosti javnih usluga.

Da biste dobili najbolju kamatnu stopu i uvjete za refinanciranje zajam, također ćete morati imati veliki prihod i veliku kreditnu rezultat. Ako imate obje od tih, vjerojatno ćete biti u mogućnosti pronaći refinancing student zajam s nižom kamatnom stopom i bolje uvjete od vaših saveznih kredita (ali ne uvijek).

Nikad ne boli da se kupi ako se uklopite u ovaj scenarij. Provjerite vjerodostojne i pogledajte postoji li bolji posao. Besplatno je usporediti zajmove, a nikad ne znate, mogli biste uštedjeti tisuće dolara tijekom života zajma.

Kako konsolidirati Federalni studentski krediti

Konsolidiranje vaših saveznih studentskih kredita relativno je lako. Ministarstvo prosvjete procjenjuje da će vam trebati oko 20 minuta na StudentLoans.gov.

Tamo je nema cijene konsolidirati Federalne studentske zajmove. Ne morate platiti tvrtki treće strane veliku naknadu za to. To možete učiniti sami.

Morate proći ovamo: Savezna izravna konsolidacija zajma

Kada konsolidirate svoje zajmove, kamata će biti ponderirani prosjek svih zajmova koji se konsolidiraju. Također se možete kvalificirati za smanjenje kamate od 0,25% ako se prijavite za automatsko plaćanje.

Dakle, ako imate $ 10,000 na 6,8% i $ 20,000 na 3,4%, završili biste plaćati 4,5% na svoj novi zajam od 30.000 $. Međutim, shvatite da se temeljna struktura troškova ne mijenja, a ipak ćete završiti plaćati isti iznos kamate tijekom života ovog novog konsolidiranog zajma u usporedbi s zajmovima koji su predmet toga.

Ponovno, nema izlaska iz zajma, Federalni kredit za konsolidaciju jednostavno pojednostavljuje plaćanja.

Ako ne želite to učiniti sami (iako možete), partneriramo s Ameritech Financialom kao plaćenom pomoćnom tvrtkom. Oni će SAMO konsolidirati zajmove koji trebaju biti konsolidirani. Na primjer, ako imate kredite Federalnog Obiteljskog Obrazovanja (FFEL) i trebate se kvalificirati za oprost oporezivanja javnih usluga, moći će vam pomoći u konsolidaciji navedenih zajmova. Oni će moći raditi s vama tijekom cijelog procesa konsolidacije, a budući da se naknade plaćaju kroz 3rd strana deponovan račun, oni će biti osvojeni biti plaćen do konsolidacije je završena.

Ako želite stupiti u kontakt s njima, njihov je broj 1-866-863-3870, ili postavljanje besplatne konzultacije.

Kako konsolidirati privatne studentske zajmove

Privatni studentski krediti malo su drugačiji. Oni su mnogo više poput auto kredita ili stambenih kredita. Postoje različite kamatne stope i naknade koje nude različite banke zajmoprimateljima studentskih kredita.

Ako imate privatne zajmove, to se stvarno može isplatiti za kupnju i pronaći veliku stopu za kredit za konsolidaciju. Kao što je gore spomenuto, Koristite vjerodostojno pronaći veliku stopu konsolidacije i refinanciranja studentskog zajma. Vjerodostojni je tržište za studentske zajmove gdje možete dobiti ponude od više zajmodavaca nakon što ispunite jednostavan obrazac. Vjerni veterinari svima s kojima rade pa oni rade samo s kvalitetnim zajmodavcima. Nemojte zaboraviti iskoristiti svoju 200 dolara bonus ponudu za refinanciranje s vjerodostojnim.

Ovdje možete pokrenuti postupak:

Izbjegavanje prevare za konsolidaciju studentskog zajma

Kao podsjetnik, ne morate platiti za konsolidaciju studentskih zajmova. Postoji mnogo studentskih zajmova koji su ciljani na ljude koji žele konsolidirati studentske zajmove. Postoje također i mnogi takozvani tvrtke koje vas žele naplatiti za konsolidaciju studentskih zajmova.

Dno crta je da jednostavno možete konsolidirati svoj studentski kredit besplatno na StudentLoans.gov, ili jednostavno pozivanje vašeg zajmodavca. Nakon što se prijavite na StudentLoans.gov, jednostavno možete dovršiti aplikaciju konsolidacije studentskih zajmova. Ako znate svoje ime, adresu i broj socijalne sigurnosti, to ste sposobni sami raditi bez plaćanja bilo koga drugoga.

Razbijamo ono što trebate znati o tvrtkama trećih strana i kako izbjeći prevare za studentske zajmove.

Ove te tvrtke naplaćuju

Želim naglasiti da te tvrtke nisu nužno lažne. Umjesto toga, naplaćuju vas za uslugu za koju zaista ne trebate platiti. Oni koriste marketinške taktike kako bi vam pomislili da morate platiti za svoje usluge kako biste dobili studentski zajam konsolidacije, ali ne.

Ako pročitate na web stranicama tih tvrtki, za vas će učiniti sljedeće:

- Odredite najbolje programe konsolidacije studentskih zajmova za vas

- Pošaljite sve papire

- Radite s vama ako ste zadani

- Odgovorite na vaša pitanja

Kada se prijavite s njima, jedan od prvih obrazaca koje ispunite bit će obrazac punomoći. To daje tvrtki zakonska prava da djeluje u vaše ime sa studentskim zajmovima. To je zastrašujuće što dopuštaju tim ljudima da djeluju u vaše ime! Učinite to sami.

Problem je, ne morate plaćati nekoga za to! Možete sami popuniti papirologiju. Što se tiče najboljeg programa konsolidacije studentskih zajmova? Imate jednu opciju za savezne studentske zajmove - samo jedan.

Trebate li platiti za pomoć sa svojim dugom studentskog kredita?

Sada, nemojte me krivo shvatiti - Znam da rješavanje vaših studentskih kredita može potrajati i biti zbunjujuće. Ne morate nikome platiti za pomoć - ali znam da ne mogu biti tvoja mama.

Dugo sam to učinio, i bez obzira na to koliko je lako reći - još uvijek ima dobar trideset posto od vas koji se ne želi baviti time i radije će platiti tvrtku treće strane koja će vam pomoći. To je u redu.

Dakle, ako želite stručnu pomoć (i razumijete što dobivate), preporučujemo Ameritech Financial, tvrtku koju sam osobno provjeravao. Oni vam mogu pomoći pri kretanju terenu za studentske kredite i pomoći vam da se sustavno prijavite za programe koje nudi Ministarstvo obrazovanja. Ako niste sigurni da to radite sami, Ameritech vam može pomoći da pronađete rješenje za otplatu koja vam odgovara i potencijalno restrukturirajte svoje zajmove kako biste se kvalificirali za programe za koje se inače ne biste kvalificirali. Možete ih nazvati na 1-866-863-3870 ili pogledajte njihovu web stranicu ovdje.

Konačne misli

Dno crta je da konsolidacija studentskog kredita može biti odličan način da pomogne organizirati vaše zajmove, potencijalno vas kvalificiraju za programe oprosta zajma i olakšavaju otplatu. Ali trebate shvatiti da mogu uzrokovati i potencijalne probleme.

Prvo, ako imate federalne studentske zajmove, imate samo jedan način konsolidiranja tih zajmova: izravni zajam za konsolidaciju. Ovaj je zajam dostupan besplatnopreko američkog Ministarstva obrazovanja. Možete saznati više i prijaviti se ovdje: StudentLoans.gov.

Drugo, ako imate privatne studentske zajmove, imate više mogućnosti za konsolidaciju, ali čak i tada, ja stvarno samo želim da pogledate jednu mogućnost - vjerodostojno. Ova web stranica daje vam besplatnu procjenu uštede onoga što možete uštedjeti konsolidiranjem i refinanciranjem studentskih zajmova za 30 sekundi. Zatim, ako nastavite s privatnom konsolidacijom, možete primiti i usporediti ponude mnogih zajmodavaca nakon što dovršite jedan kratki obrazac. Kao bonus, čitatelji College Investora mogu dobiti 200 dolara ako se refinancirate s vjerodostojnim!

Konačno, pobrinite se da ne konsolidirajte savezne i privatne zajmove u jedan privatni zajam. Držite ih odvojeno. Dobivate mnogo prednosti od svojih Federalnih studentskih zajmova, a vi ih izgubite ako ih spojite u privatni studentski kredit.

I ne pada za bilo koji student zajam konsolidacija prevare!

Popularni Postovi

Last Minute Online Porezne prijave Kuponskog kodeksa

Ulaganje Savjet # 335: Kako ulagati u prihode

Ulaganje Savjet # 336: Investirajte u tvrtke s dosljednom godišnjom zaradom iznad 12%

Hoće li Bill of Rights Student Aid Bill donijeti promjenu koju trebamo?

Ulaganje Savjet 338: Velike tvrtke redoviti su porezni obveznici

Pošalji Komentar