Nedavni klijent mojega našao se u vrlo zanimljivom položaju.

Moj klijent i njezin suprug oboje su imali vrlo lijepe mirovine koje su im platile više od umirovljenja nego što su radile dok su radile. Svaki je mjesec imao višak i stavio je dio u štedni račun koji najvjerojatnije nikada neće potrošiti.

Osim mirovina, oboje su imali račune s odgodom od poreza - u ovom slučaju 403 (b) s - da su znali da nikada neće potrošiti. Muž nije trebao račun, ali je volio da ga ima za dodatnu potrošnju novca za "upravo u slučaju".

Supruga je, međutim, znala da ga nikad neće potrošiti, a budući da su imali dvojicu s dvoje unučadi kojima su željeli pomoći u plaćanju školskih i drugih financijskih potreba kako su odrasli, bili su zainteresirani da vide što mogućnosti koje je morala prenijeti više.

Znala je da su potrebne minimalne distribucije bile samo godinu dana i da će ona biti prisiljena uzeti novac koji joj nije trebala. Nije bila sigurna kakve su joj opcije tako da je dogovorila sastanak sa svojim timom da vidi što bi mogla učiniti.

U nastavku se nalazi uzorak studije slučaja koji se bavi različitim mogućnostima koje bi mogle imati koji žele uzeti mirovinu, bilo da se radi o 401 (k), 403 (b), odgođenom planu naknade ili 401 (k) veću smrtnu korist ili nasljedstvo korisnicima. Pogledat ćemo pet različitih opcija koje smo podijelili s njom da bismo vidjeli koji je imao najviše smisla.

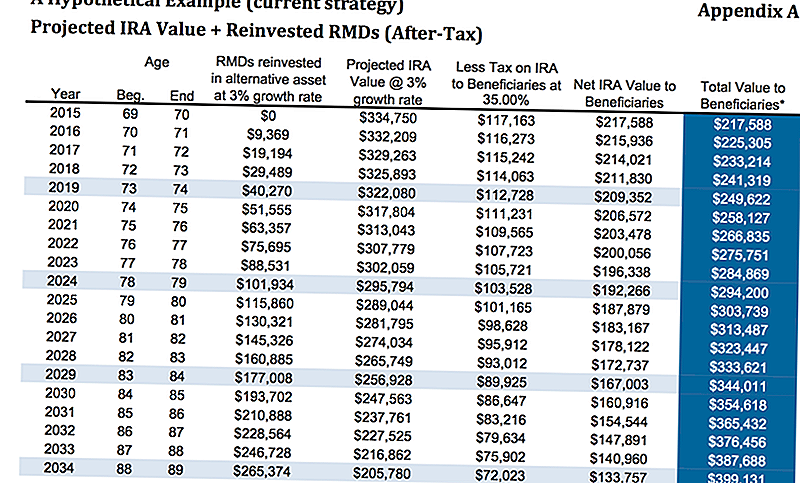

Opcija 1: Nemojte ništa učiniti

Novac je trenutačno bio u 403 (b), gdje je dvije trećine računa bila u fiksnoj anuiteti koja je otplatila otprilike 3%. Naravno, nije morala ništa učiniti s novcem. Htjeli smo joj pokazati što bi to želio u slučaju da joj se nešto dogodi.

Uz pretpostavku da je stopa rasta od 3% i porez od 35%, u dobi od 80 godina, ona će proći oko 313.487 dolara. Pretpostavljajući da je uložila potrebne minimalne distribucije i zarađivala 3% na tu imovinu u poreznoj stopi kao što sam prethodno spomenuo na 35%. To ne pretpostavlja da korisnici iskoriste mogućnost proširenja ako je prebaci u tradicionalni IRA ili LendingClub IRA.

Prema jednom članku MarketWatcha, jedna studija je utvrdila da jedna trećina ljudi koji su primili nasljedstvo nije imala uštede - zapravo imala negativne uštede - u roku od dvije godine od primitka nasljedstva (pa iako je ilustracija u nastavku točna, to je moguće da djeca mogu ionako puhati novac). Ako odaberu "opciju" IRA, evo kako bi se to izračunalo.

Daj mi trenutak da vam objasnim opciju "istezanja" IRA. To je prilično jednostavan koncept.

Vidite, kada ne-supružnik naslijedi IRA, potrebne su minimalne distribucije koje se moraju preuzeti tijekom preostalog životnog očekivanja osobe. Starijoj osobi očito će imati kraći preostali broj godina dok ne dosegnu svoju životnu dob (stvarno očekivano doba smrti) nego mlađa osoba.

Tamo je uključena opcija "istezanja" IRA. Oni s IRA-ima mogu odabrati da imenuju mlađe korisnike umjesto starijih, tako da sredstva mogu biti zadržana u IRA-u tijekom duljeg vremenskog razdoblja.

Opcija "stretch" IRA omogućuje korisnicima da iskoriste prednost od odgode plaćanja poreza i da zadrže novac na investicijskom računu tako da se tijekom vremena može više rasti. To daje mlađim korisnicima odabir veće fleksibilnosti u odabiru onoga što bi željeli.

To je prilično jednostavna ideja da radi, ali ima dosta drugih mogućnosti. , , ,

Opcija 2: Kupnja rente s poboljšanom smrtonosnom rideru

Analizirali smo kako bi izgledalo da ništa ne učini. Sljedeća opcija koju ćemo pogledati jest ako je kupila anuitet s poboljšanom jahačem za smrtnu korist.

Imajte na umu da će razne anuitete imati različite jačane beneficije za smrt. Poboljšane smrti za smrti bit će dodatni trošak na vrhu svih unutarnjih troškova koje ima anuitet. Primjer koji ovdje gledamo je fiksno indeksirana anuiteta pa nema internih troškova na podračunima, a povećana koristoljubivost za smrt je 0,55%.

Radi jednostavnosti, ostavit ćemo ime pružatelja usluga osiguranja budući da se te vrste vozača neprestano mijenjaju.

U prvoj se ilustraciji gleda na stopu rasta od 0% na glavnici, no smrtonosna dobitnica će se složiti na 4% na temelju početne premije, tako da, na početku uloženo 325.000 dolara, u dobi od 80 godina imat će 345.935 dolara smrtnom naknadu na vrhu od 112.518 dolara povlačenja iz njezinih potrebnih minimalnih distribucija, ne pretpostavljajući da su one uopće rasle.

Samo u ovom scenariju, imat će oko 456.000 dolara za svoje nasljednike u usporedbi s 313.000 dolara iznad. Kao što možete vidjeti, to je prilično značajan skok.

Ako promatramo hipotetski rast od 5,5%, vidimo da bi pobjednik dobitnika nagrade za smrt u dobi od 80 godina bio 484.140 dolara plus akumulativna isplata od 175.000 dolara za ukupnu smrtnu dobit od približno 659.000 dolara.

Imajte na umu, međutim, da bi morali biti plaćeni porezi na dio smrti, tako da bi se smanjila neto iznos koji je prebačen na nasljednike.

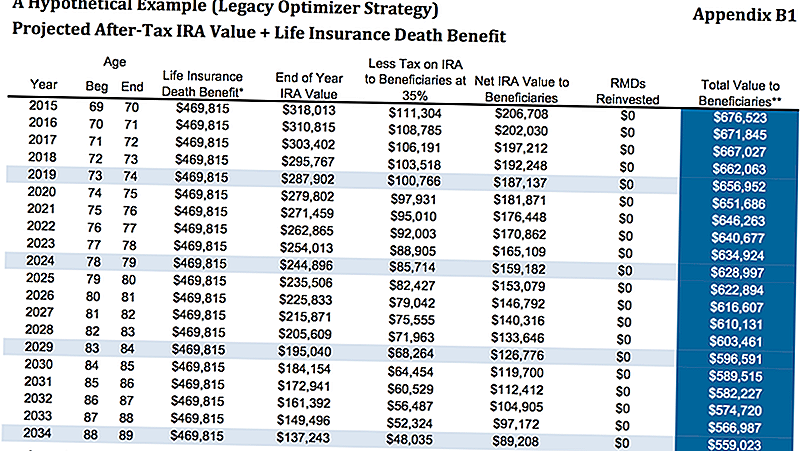

Opcija 3: Upotrijebite IRA RMD za kupnju životnog osiguranja

Kao što smo razgovarali, klijent je godinu i pol dana od iznošenja potrebnih minimalnih distribucija. Znala je da joj nije potrebna novac, pa je željela vidjeti kamo bi mogla pomaknuti taj novac kako bi unaprijedila financije svoje djece i unučadi.

Druga mogućnost je napuštanje IRA-e tamo gdje je, zatim poduzimanje potrebnih minimalnih distribucija za kupnju stalne police osiguranja života. U ovom slučaju, ovdje gledamo neupravljivu pojedinačnu politiku univerzalnog života.

Kao što vidite u nastavku, pretpostavljamo da je stopa povlačenja od 5% IRA od 16.250 dolara bruto minus 25% poreza jednaka neto godišnjem povlačenju od 12.188 dolara. Taj iznos se zatim koristi za kupnju jedne od vrsta trajnog životnog osiguranja, što će joj osigurati garantiranu naknadu za smrt od poreza na dobit od 469.815 dolara.

Gledajući donji grafikon, priloženi B1, u dobi od 80 godina, između preostalog iznosa u njezinom IRA-u i poreznom naknadom, ukupna vrijednost korisnicima iznosila bi 616.607 dolara.

To je, naravno, ovisno da bi se mogla kvalificirati za stalnu politiku, ali u svom sadašnjem stanju ona neće imati pitanja koja će biti odobrena. Iako to može izgledati kao najbolja opcija, pogledajmo još jedan primjer.

Opcija 4: Kupnja rente s EDBR + životnim osiguranjem

Slično drugoj opciji, kupujemo istu anuitet s poboljšanim skakačem za smrtonosnu dobit, ali onda uzimamo isplate i upotrebljavamo ih za kupnju stalne police osiguranja.

Postoji nekoliko različitih načina na koje bismo mogli to učiniti, ali za svrhe jednostavnosti, već ćemo kupiti istu politiku životnog osiguranja.

Uz anuitet, uz pretpostavku da je stopa rasta od 5,5%, povećana stopa smrti bila bi 489.000 dolara. Nakon što odbijemo približno 35% poreza koji bi neto iznosio 317.000 dolara plus 469.000 dolara za 786.000 dolara neto njezinim nasljednicima.

489.000 dolara nakon 35% poreza = 317.000 dolara. 317.000 $ + 469.000 $ = 786.000 USD.

Opcija 5: Kupnja SPIA + životnog osiguranja

Konačna opcija koju smo pokazali koristila je IRA za kupnju SPIA, inače poznatog kao jednokratna premija. Zatim ćemo iskoristiti isplatu renta za kupnju police životnog osiguranja. To bi joj omogućilo zajamčenu naknadu od smrti od 675.251 dolara.

Onaj koji je sklon ovoj strategiji bio je kad smo kupili SPIA, gubimo kontrolu nad novcem. U gornjim primjerima koji koriste anuitet, iako imali su 10-godišnje ugovoreno razdoblje, ona je i dalje imala određenu kontrolu i imala je dozvolu da povuče oko 10% godišnje bez kazne.

Odlučivši se da ode s SPIA-om, dobila bi veću korist od smrti, iako ne toliko više, a ona bi izgubila kontrolu nad velikim komadom odlaska u mirovinu.

Ovo je strategija koju smo barem preporučili, ali smo ga željeli pokazati kako bi vidjela hoće li proći više poreznih sredstava pomoću životnog osiguranja.

Zatvaranje misli

Kao što vidite, bilo je dosta mogućnosti za nju. Vjerujemo u predstavljanje ovih opcija našim klijentima jer želimo da znaju ne samo ono što mi mislim da bi trebali raditi, ali zašto mislimo da bi trebali poduzeti određenu mogućnost.

Dodatno, predstavljanje različitih opcija pruža nam priliku da otkrijemo više o našim klijentima. Mnogo puta, kada naši klijenti gledaju na mogućnosti, jedan od pro ili kontra određene opcije može donijeti razmišljanje koje mijenja jednadžbu.

Na primjer, ako klijent želi potpunu kontrolu nad svojim novcem, očito ne bi htjeli kupiti SPIA. Možda ne shvaćaju da - u nekim scenarijima - povećanje koristi za korisnike može rezultirati gubitkom kontrole nad njihovim novcem što nam pomaže usredotočiti usredotočenost.

Na kraju smo predložili opciju # 4 za našeg klijenta. Koje vam se opcije sviđa? Što biste odabrali za sebe? Javite nam u komentarima!

Uštedjeti

Uštedjeti

Uštedjeti

Popularni Postovi

To bi moglo biti najiskreniji posao koji smo ikada vidjeli

Ove 20 države su podizanje minimalne plaće u 2017. Je li vaša na popisu?

26 Tinejdžerice mogu dobiti putovanje u životu - besplatno

Dajem alkohol za suhu siječanj. Evo kako ću uštedjeti novac

2016. nije sve loše. Ovdje su priče koje ste svidjeli najboljima ove godine

Pošalji Komentar