Ako ste zajmoprimatelj studentskog kredita, uvijek tražite načine za snižavanje plaćanja. Ovo je čak "istinito" ako imate privatne studentske zajmove.

No, jedna opcija koju većina zajmoprimaca za studentske kredite ne razmišlja gleda na pomoć od strane ravnopravnih zajmova. Ako imate duga studentskog kredita, vjerojatno ste već pogledali programe oprostnice za studentske zajmove, a možda ste čak i pogledali refinanciranje studentskih zajmova na tradicionalan način. Ali, jeste li pogledali dobivanje peer-to-peer kredita za isplatu duga studentskog kredita?

Evo što trebate znati o korištenju P2P kreditiranja kako biste smanjili plaćanje studentskih zajmova.

Što je kreditiranje ravnopravnih klijenata?

Baš kao što zvuči, posudba peer-to-peer proces je jedne osobe koja posuđuje novac drugoj osobi. Kako to funkcionira na mreži, dužnik postavlja zahtjev za kredit na mreži, unosi sve svoje podatke i kako planira koristiti zajam, a zatim investitori iz cijelog SAD-a mogu pridonijeti tom zajmu u bilo kojem iznosu koji žele. Kada je zajam potpuno financiran, tržište će distribuirati zajam dužniku, a zatim obrađivati isplate svakog mjeseca u ime investitora.

Da biste pokazali pravi životni scenarij, možda imate dužnika koji traži $ 5.000. Zatim, možete dobiti 50 različitih ulagača da svi ulagati 100 dolara u zajam. Svaki mjesec, dužnik će izvršiti uplatu, a svaki od investitora će dobiti svoj rez plaćanja - glavnice i kamate.

Postoje dvije velike tvrtke koje obavljaju P2P pozajmljivanje: Prosper i LendingClub. Obje su vrlo slične onome što nude i zajmoprimcima i investitorima, međutim njihove su platforme malo drugačije.

Kako možete koristiti P2P zajmove kako biste smanjili plaćanje studentskog zajma?

Dakle, to je sjajno što možete posuditi od drugih ljudi na internetu, ali kako to može smanjiti plaćanje studentskih kredita? Pa, možete preuzeti zajmoprimatelja putem P2P pozajmljivanja za konsolidaciju duga i koristiti svoj nedavno posuđeni novac kako biste isplatili postojeće studentske zajmove.

Zapamtite, kada refinancirate studentski kredit, ono što stvarno radiš je iznošenje novog zajma i korištenjem ovog novog zajma kako biste isplatili svoj stari zajam. Novi zajam vjerojatno ima bolje kamatne stope, plaćanja ili trajanje, pa zato ima smisla to učiniti.

Isti sustav radi za P2P kreditiranje. Trenutno (u listopadu 2015.), i Propser i LendingClub nude zajmoprimcima s izvrsnim kreditnim kamatnim stopama nižim od 5,99% - što bi moglo potencijalno biti niže od standardnog refinanciranja studentskog zajma.

P2P krediti su također fiksni krediti, što znači da se neće promijeniti tijekom života zajma. Međutim, većina zajmova za refinanciranje studentskih kredita je promjenjiva stopa, što znači da bi se mogli ubirati iu budućnosti.

Stoga, ako možete dobiti veliku P2P zajam s fiksnom kamatnom stopom, to bi moglo imati više smisla nego tradicionalni refinancirani studentski kredit i uštedjeti novac!

Korištenje napredaka za P2P zajmove

Moto Prosper je da svatko može uspjeti od P2P kreditiranja. I zajmoprimatelji studentskog kredita definitivno imaju potencijal za zaključavanje u dobrim cijenama s Prosperom.

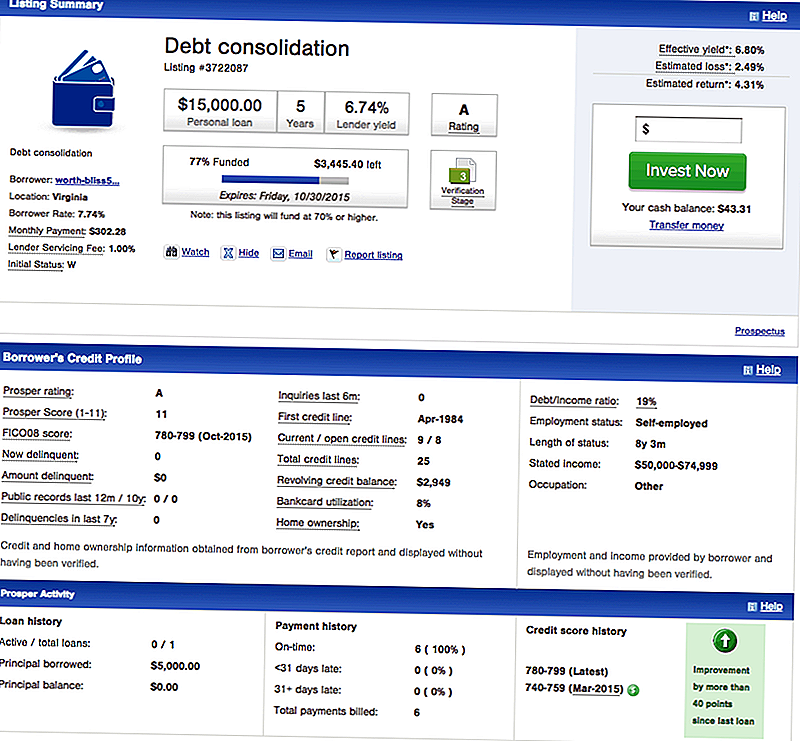

Za zajmoprimce, Prosper nudi zajmove za konsolidaciju duga, što je ono što biste željeli da zajmoprimac isplati dug vašeg studentskog kredita. Evo primjera dužnikovog unosa na Prosper za konsolidaciju duga:

Možete vidjeti da ovaj zajmoprimac ima izvrsne kredite i može se kvalificirati za zajam od 15.000 dolara za 7,74%. Ovaj je zajam zajam od 5 godina.

Kako to usporediti s tradicionalnim refinancing studentskih kredita? Pa, ako želite dobiti studentski kredit od pet godina varijabilne stope, početni iznos od 272 dolara mjesečno, što je manje od 302,28 dolara za ovaj P2P zajam. Međutim, tradicionalni zajam za refinanciranje je varijabilan, a kamatne stope će porasti u nadolazećim godinama - što znači da će se uplata povećati.

Pitanje je hoće li se povećati za 30 dolara mjesečno u narednih 5 godina ili ne? To je teško pitanje, ali ako vam se ne sviđa kockati, onda su rizici od P2P zajma niži.

Korištenje LendingClub za P2P zajmove

LendingClub je najveći zajmodavac P2P zajma, a nude i zajmove za konsolidaciju duga uz velike kamatne stope za zajmoprimce koji imaju izvrsnu kreditnu sposobnost.

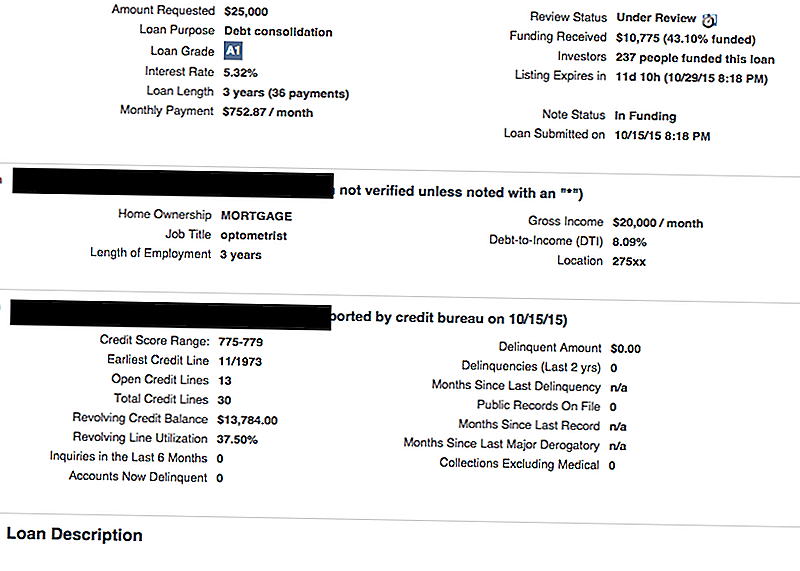

Slijedi primjer unosa LendingClub:

Kao što možete vidjeti, ovaj dužnik traži 25.000 dolara za konsolidaciju svojih dugova (što vjerojatno uključuje kreditne kartice i studentske zajmove). Oni imaju izvrsne kredite i stoga se kvalificiraju za konsolidacijski kredit na samo 5,32%. Ovo je zajam od 3 godine, a mjesečne isplate iznosile bi 752,87 dolara mjesečno.

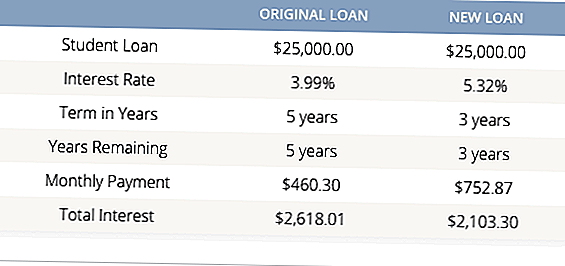

To se može činiti visokim, ali većina zajmodavaca za refinancing studentskih kredita nudi samo minimalno 5 godina. Dakle, čak i ako je ovaj zajmoprimac dobio nižu kamatnu stopu na svoj kredit, imat će trogodišnji mandat koji će mu uštedjeti novac. Pogledaj:

Ovo je odličan primjer, gdje se možete priuštiti mjesečne uplate, ići s P2P konsolidacijskim zajmom mogao bi puno smisla za vaš dug studentskog kredita.

Je li P2P kreditiranje doista bolji od tradicionalnog refinaniranja studentskog zajma?

Odgovor na to je:ovisi.

To ovisi o nekoliko čimbenika, ali nikada ne boli u trgovini kako bi pronašli najbolju opciju refinanciranja studentskog kredita za vas.

Prvo, ako imate Federalni studentski kredit dug, rijetko ima smisla refinancirati u privatni ili P2P studentski kredit. Ako trebate smanjiti plaćanja na savezni studentski kredit, trebali biste pogledati promjenu plana otplate na nešto više pristupačne.Uz savezne zajmove imate i razne programe opraštanja za studentske zajmove za koje se možete kvalificirati i izgubit ćete te mogućnosti ako refinancirate.

Drugo, ako znate da želite refinancirati, jednostavno usporedite sve svoje mogućnosti. Imamo veliki alat za usporedbu studentskih zajmova koji uspoređuje najbolje tradicionalne zajmodavce za studentske zajmove za vas (besplatno). Nakon korištenja tog alata, pogledajte Prosper i kreditni klub i pogledajte hoćete li dobiti bolju stopu. Nikada ne boli da se kupuje, pogotovo kada je riječ o uštedi novca.

Jeste li ikad koristili P2P kreditiranje za svoj dug studentskog kredita?

Popularni Postovi

Prijavite se sada za stipendiju za sudjelovanje na konferenciji maloljetne studentske novinarke

Joke je na njima: 5 Zabavni, Prijateljski i (uglavnom) besplatni zabavni prosvjednici

Starbucks Happy Hour se vratio i dobar je za više od samo Frappuccinos

8 Pametan novac se kreće ako se financijske brige održavaju do noći

Te tvrtke za online učenje omogućuju učenje bez učionice

Pošalji Komentar