Već neko vrijeme radite s financijskim savjetnikom, ali sad počinjete sumnjati da ste zaposlili pravu osobu za taj posao.

Nadajmo se, prvi ste ih provjerili, zar ne?

Je li to financijski planer više zainteresiran da vam pomaže postići svoj financijski san ili vam samo pokušava prodati nešto?

Prečesto su ljudi predali svoj novac financijskom savjetniku bez istraživanja da li su dobri ili ne.

Još gore je to što, kad sumnjaju da ne dobivaju uslugu koju zaslužuju, ne rade ništa o tome.

Ako imate sumnjiv financijski savjetnik, ovdje su znakovi upozorenja koje morate reći "Otpušten si, "I nastavite dalje.

1. Oni još uvijek ne znaju vaše potrebe

Ako vaš financijski savjetnik ne odvoji vrijeme da upozna svoju cjelovitu priču, kako oni mogu napraviti odgovarajuću preporuku? Mislite jeste li otišli svom liječniku, a prije nego što je čak i postavio dijagnozu, već su predlagali operaciju.

Ne biste željeli drugo mišljenje? Svakako se nadam. Pravi financijski planer će uzeti vremena da postavlja prava pitanja:

- Koliko dugova kreditne kartice imate?

- Kako je tvoje zdravlje?

- Koliko je vaš posao siguran?

- Želiš li kupiti kuću?

- Imate li volju ili povjerenje?

- Imate li dovoljno sredstava za hitne slučajeve?

- Kako planirate voditi brigu o školskim obrazovanjima svoje djece?

- Kada ste zadnji put provjerili korisnike?

Vaš savjetnik treba znati ima li smisla ulagati ili ako se najprije morate brinuti o bilo kakvim hitnim potrebama.

2. Ne kažu kako su plaćeni

Mnogo je različitih načina da financijski planeri zarađuju novac. Oni mogu biti na temelju provizije, samo za naknadu, temeljene na naknadi ili kombinaciji tri. Pitanje što planer naplaćuje pomoći će vam da točno znate što plaćate tijekom radnog odnosa.

Ako čak i nakon što vam to objasne, nema smisla, imaju ih pisati, Tako izbrišete svaku sumnju.

Postoji trošak povezan s bilo kakvom ulaganjem koju napravite. Najvjerojatnije ćete platiti naknadu ili proviziju savjetnika. Savjetnik mora biti jasan o tome što će vas koštati.

3. Osjećate se da ste se ronili

Ako se osjećate kao da ste na prijemnom kraju vrta prodaje "kotlovnice", trebate pokrenuti - stvarno brzo. Kada se radi o ulaganju u mirovinu, posljednja stvar koju želite biti je ulaganje koje ne zadovoljava vaše potrebe.

Nikada se ne biste trebali osjećati pritisnutim da "djeluj sada" ili drugo. Ako je to slučaj, jedina stvar koju trebate postupiti je otpuštanje tog financijskog savjetnika!

4. Oni žele sve staviti u jednu investiciju

Dok je kliše, stara poslovica "ne stavljajte sva jaja u jednu košaru" ima puno zasluga. Nedavno sam razgovarao s osobom koja se preselila iz države i htjela je naći savjetnika koji bi mu bio lokalan. Nakon daljnje rasprave i shvaćanja da ga je stari savjetnik jedva služio, pitao sam ga kako ga je savjetnik proveo uložio. Ono što sam naučila zaprepasti me.

Savjetnik ga je uložio u isti fond za svaki od svojih 6 računa (Roth IRA je za njega i njegovu ženu, zajednički račun i 3 529 koledž štednje planove za djecu). Ako je uzajamni fond bio pristojan, ne bi bilo mnogo problema, ali zapravo nije bilo tako dobro.

Ako vaš savjetnik ne želi staviti sav novac u jednu investiciju, budite oprezni. Diversifikacija je obično osnovno temeljno načelo svakog investicijskog portfelja. Ako vam savjetnik pokuša utjecati na kupnju samo jedne stvari, on ili ona mogu imati dolarske znakove (tj. Provizije) u njihovim očima, a ne vaš najbolji interes.

5. Ne upućuju vas na promjene

Ako postoje nagle promjene u posjedu vašeg portfelja, zaista želite to čuti gledanjem CNBC-a? Želite osigurati da vaš financijski savjetnik bude na vrhu vaših ulaganja i gleda prema vama.

U nekim slučajevima možete dati vašem savjetniku diskrecijsku kontrolu gdje mogu obavljati obrta u vaše ime. Ako je to slučaj, još uvijek želite saznati koji čimbenici vode savjetnika za remont na vašem portfelju. Nemojte biti u mraku o vašem mirovinskom gnijezdu.

6. Ne daju vam legitimne mjesečne izjave

Jednom sam imao nalik na Madoff kao u mom samom dvorištu. Moj klijent je uložio kroz svoj plan 403b na poslu. Mislio je da će uložiti kroz renomiranu tvrtku i kasnije saznati da zadužen savjetnik nikada nije uložio sredstva. Pokazao mi je izjavu koja je proizvedena i to je bila jedna od najboljih krivotvorenih izjava koje sam ikad vidio.

Vaš savjetnik trebao bi vam poslati mjesečnu izjavu sa sažetkom svih transakcija tog mjeseca, uključujući depozite, isplate i trenutačne pozicije. Ova izjava mora doći izravno od brokerske tvrtke ili skrbnika koji drži novac, a ne iz svog savjetničkoga ureda.

Da bismo iskoristili svoju tvrtku kao primjer, imamo skrbničke odnose s Fidelityom, Charles Schwabom, TD Ameritrade i LPL Financial. Što to znači, ovisno o tome s kojim skrbnikom radimo zajedno, tamo ćete dobiti vaše izjave.

Ne šalju vam kvartalne i godišnje izvještaje

Najmanji broj izvješća o savjetovanju trebali biste dobiti tromjesečno i godišnje izvještaje. Sve manje od toga i ja bih počeo postavljati nekoliko pitanja. Ta izvješća objašnjavaju povratak vašeg savjetnika koji ulaže na vaše ulaganje, kao i sve naknade i provizije.

Ta izvješća trebaju ilustrirati sve ostvarene dobitke ili gubitke (sav novac koji ste stvarno ostvarili ili izgubili od prodaje investicije) i sve nerealizirane dobitke i gubitke (investicije koje posjedujete, ali još nisu prodane, a time i one koje još nisu ostvarile dobit ili gubitak). Ta izvješća također trebaju uključivati povrat cjelokupnog indeksa. Želite biti sigurni da imate zapis o svemu.

Trebali biste pogledati i dobivanje on-line pristupa. Na taj način možete rutinski provjeravati stanja računa kako biste bili sigurni da je sve na gore i prema gore. Koristimo partner za integraciju treće strane pod nazivom Blueleaf koji vam ne samo daje do najmanjih izvješća o izvedbi vaših računa s nama nego i bilo koji od vaših vanjskih računa koji sinkronizirate s njom.

Ipak nemojte biti uhvaćeni u dnevnim fluktuacijama.

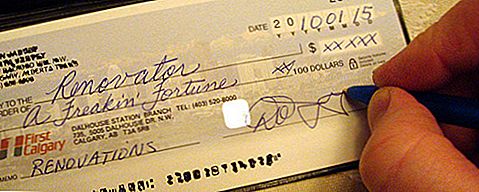

7. Vaš savjetnik želi ček izravno napravljen za njega / nju

Krajnji znak upozorenja je ako vas savjetnik zatraži da napišete ček koji ste mu osobno dostavili. Ako vam savjetnik traži da mu napišete osobnu provjeru, to je jasna crvena zastava.

Nikad, nikada, napišite ček izravno savjetniku.

Pogotovo ako kupujete neki investicijski proizvod.

U mom rodnom gradu imali smo financijski savjetnik koji je upravo to radio. Bio je financijski savjetnik dugi niz godina, a bio je optužen za financijsko iskorištavanje starijih osoba. U jednom je slučaju pokušao prodati jedan od svojih klijenata anuitet.

Povjerila je svog savjetnika i smatrala ga prijateljicom, pa mu je napisala ček. Provjerite mu izravno, a ne osiguravajuće društvo, u iznosu od 20.000 USD. Zatim je nestao. Kao što se ispostavilo, ona nije bila jedini klijent koji je iskoristio prednost. Svaka se provjera plaća ustanovi.

Kao registrirani investicijski savjetnik, klijenti koji žele ulagati sa mnom, izvršit će provjeru kod skrbnika. Ako me plaćaju za financijski plan (kao što je nacrt financijskog uspjeha) ili za planiranje po satu, onda izvršavaju provjeru za moju tvrtku, Alliance Wealth Management. Nikada ne pišu ček.

8. Ne znaju koliko je vaš rizik da ste ugodni

Zamislite da ste zadovoljni portfeljem koji djeluje više kao netko tko vozi 55 mph, ali vi ste savjetnik uložili više kao netko tko pokušava dobiti Daytona 500. Vidite li problem ovdje?

Postoji mnogo savjetnika koji će vas pitati: "O mjerilu od 1 do 10, koliko ste riskirali s ulaganjem?" Iako je to dobar početni razgovor, to ni na koji način ne utječe na odgovarajući rizik za vaše ulaganje.

Pa kako otkrijete koliko rizika trebate poduzeti? Možete koristiti divan alat pod nazivom Riskalyze koji mjeri vaš stupanj tolerancije rizika pomoću pažljivo odabranih pitanja i daje vam rezultat rizika. Što je viši rezultat vašeg rizika, to je veći rizik kojeg ste spremni poduzeti. A najbolji dio koji je besplatan! Ovdje unesite vašu ocjenu rizika.

* Bonus * 9. Ne vraćaju vaš telefonski poziv ili poruke e-pošte

Jedno pravilo koje prakticiram jest da vratim sve telefonske pozive ili e-poruke svojih klijenata u roku od 24 sata. Ponekad je izazov, ali stavljam se u svoje cipele i znam da ne bih želio pričekati na dobivanje odgovora.

Primio sam novog klijenta koji je bio frustriran njezinim prethodnim savjetnikom. Nazvala je kako želi dobiti neke informacije o njezinim investicijama, a savjetnik je tek trebao vratiti svoj poziv ... .5 dana kasnije.

Ima li kakvih pitanja zašto je taj savjetnik dobio otkaz?

p.s.

Ako tražite zamjenske financijske savjetnike, možda imam prijedlog za vas ovdje. ?

Objavljeno ažurirano ožujka 2015.

Popularni Postovi

Te prodavaonice daju besplatne transakcije na Crnom petak

Black Friday Shopping s djecom nije nemoguće. Evo što učiniti

Želiš raditi od kuće, zar ne? Ove web stranice će vam pomoći da pronađete udaljene poslove u Kanadi

Hej udaljeni radnici: Vermont će vam platiti do 10.000 dolara za kretanje

Ovaj Walmart program povratka na posao namijenjen je tehničarima pametnih skrbnika

Pošalji Komentar