Dobivanje kredita nedvojbeno je izvrstan način za ispunjavanje kratkoročnih potreba. Bez obzira tražite li konsolidaciju dugova, sudjelujete u projektima poboljšanja kuće ili plaćate neočekivane troškove, osobni zajam vam može pomoći da postignete svoje ciljeve.

Osobni zajmovi, kao i svi kreditni proizvodi, dolaze s troškovima .. Najočitiji trošak zajma je kamata tereti dužnik. Te kamatne stope nastale su tijekom trajanja zajma i naplaćuju se po iznosu koji ste posudili. Međutim, jedan od opskurnijih troškova koji bi vam mogli nastati su Naknade za izdavanje.

Koje su naknade za početak?

Naknada za podrijetlo, u svojoj srži, je jednostavna za razumijevanje, ali mnogi ljudi to ne čine. Neki zajmodavci to nazivaju naknadu za uslugu, naknadu za proviziju, naknadu za zatvaranje, ili čak naknadu za postavljanje. Što god se odlučite nazvati, to je naknada koju zajmodavac tereti dužnika za "podrijetlo", ili izdavanje, zajam. Evo jednostavnog načina razmišljanja o naknadama za pokretanje:

Dobivate osobni zajam za 10.000 dolara po kamatnoj stopi od 20% za tri godine. Na kraju aplikacije, ustanovite da je naplata od 5%.

Čim potpišete crtkanu liniju kako biste dovršili ugovor o kreditu, zajmodavac automatski naplaćuje naknadu od 5%. Zato umjesto 10.000 dolara misao posudili ste, dobivate samo 9.500 dolara.

Ali pogodite što? I dalje plaćate kamatu na punu 10.000 USD i kada vratite zajmodavca, još uvijek im dugujete 10.000 USD PLUS interesa. Zvuči malo nepravedno, ne? Plaćanje od 5% zvuči kao mali broj, ali razmislite o tome što biste mogli učiniti s dodatnim 500 dolara u džepu.

Koji je Big Deal s pristojbama za početak?

Dakle sada kada znamo što su pristojbe za određivanje iznosa i koliko su neki zajmodavci naplaćivali, pravo je pitanje - zašto bi vam bilo stalo?

Dva razloga:

- Kao što je gore spomenuto, ako se prijavite za zajam od 10.000 $, nećete dobiti taj puni iznos. Ako se kvalificirate za zajam od 10.000 USD (uz 5% pristojbe za početak plaćanja) za plaćanje tog projekta poboljšanja, dobit ćete samo 9.500 USD koje možete koristiti. Evo kratkog primjera kako naknade za naplatu mogu utjecati na vaš kredit.

- Ako namjeravate vratiti zajam prije punog mandata, ta naknada za plaćanje od 500 USD koja je plaćena i dalje će se morati vratiti. Zajmodavci mogu oglašavati da nemaju nikakvu kaznu za prijevremenu otplatu, ali takve naknade za podnošenje prijave u osnovi djeluju kao prekršajna kazna.

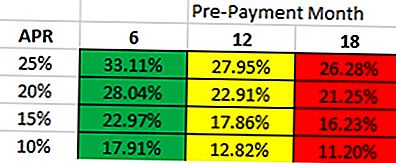

Ovisno o tome kako brzo očekujete da ćete isplatiti zajam, pravi trošak zajma će varirati. Ako pogledate donju tablicu, pretpostavlja se da platite 5% pristojbe za početak plaćanja. Ilustrira zajam od 10.000 dolara za 36 mjeseci, uz naknadu od 5%. Evo kako ga pročitati:

- Ako namjeravate vratiti zajam u roku od 6 mjeseci s kamatnom stopom od 25%, bolje ste dobiti zajam koji ima travanj do 33,11% bez naknade za početak plaćanja.

- Ako namjeravate vratiti zajam u roku od 12 mjeseci s kamatnom stopom od 20%, bolje ste dobiti zajam koji ima travanj do 22,91% bez naknade za početak plaćanja.

Pa kakvu vrstu naknade primjenjuju se zajmodavci?

Naknade koje zajmodavac naplaćuju varira. Neki odlaze na "razred" kredita (koliko ste kvalificirani) i drugi mogu naplatiti naknadu za pokretanje temeljem vašeg iznosa kredita.

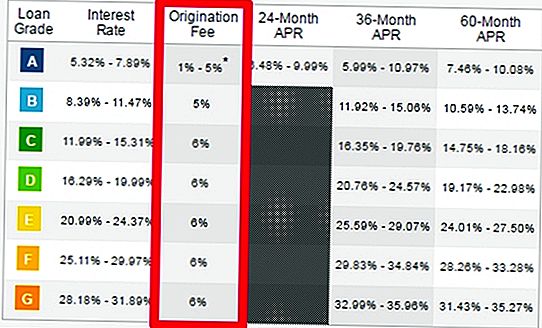

Klub kreditiranja: Kreditni klub naplaćuje bilo gdje od 1 do 6% u naplativim naknadama, ovisno o vašoj kreditnoj sposobnosti. Morat ćete biti super-prime dužnik - u osnovi pristojan kreditne rezultat i stvarno nizak dug-do-dohodak omjer. Godine 2016. samo 17% zajmoprimaca kvalificirao se za ocjenjivanje "A", pa čak i ako se kvalificirate za ovaj razred, ni vam se ni ne garantira najniža naknada za početak plaćanja.

Napredovati: Primjetit ćete vrlo sličan uzorak s Prosperom. Kako bi vam se naplatila naknada za zatvaranje od 1 do 6% (tzv. Naknada za početak plaćanja), morat ćete biti dužnik zadužen za premijera. U suprotnom će vam biti naplaćeno najmanje 3,95% troškova prijave, pogledajte donju tablicu.

Ostali zajmodavci koji naplaćuju početnu naknadu:

- Upstart: 1-5%

- BestEgg: 0,99-4,99%

- Povratni pozajmljivanje: 0,99-4,99%

- Pave: 1-6%

- Peerform: 1-5%

- Isplata: 2-5%

- A popis ide dalje ....

Jesu li proracunske pristojbe prijevremene kazne u prerušavanju?

Napravimo brzu procjenu troškova nastanka osobnih zajmova i način na koji utječe na vaš zajam.

- Odobreni ste za zajam od 10.000 USD s 5% pristojbe za početak plaćanja

- Vas zapravo primiti 9.500 USD (500 USD u pristojbama za naplatu).

- Vaš saldo kredita je još uvijek 10.000 dolara

- I dalje plaćate kamate na iznos zajma od 10.000 dolara kada tehnički primate 9.500 dolara.

Što se događa ako odlučite isplatiti zajam sljedećeg tjedna? Ili sljedeći dan. Nemate pravo na povrat novca koji ste platili. Dakle, pristojba za prijelaz prikriva se kao kazna za prijevremenu otplatu.

Reći da su pristojbe za podnošenje dozvola jednake kao i pristojbe za plaćanje unaprijed tehnički netočne. Međutim, ove naknade za početak plaćanja su ugrađene u zajam ACT-u kao što je naknada za prijevremenu otplatu. Ako ste ikada odlučili isplatiti zajam u cijelosti unaprijed, jedina osoba koja stvarno koristi od toga je zajmodavac. Vi, kao dužnik, dobivate kratak kraj štapa.

Uštedjeti

Popularni Postovi

Ovaj fakultet plaća 50.000 HRK na studentskim zajmovima u 18 mjeseci. Evo kako

Ultimate Guide to 403 (b) Umirovljeni računi

6 Easy DIY čistači: Kako napraviti vlastiti pribor za čišćenje

Uštedite novac, prostor i zdravlje: kupite ove 5 kuhinjskih alata i ništa drugo

5 Potpuno zakonit (i pravni) način zarade svaki put kada kupite piće

Pošalji Komentar