Tijekom zadnjih nekoliko mjeseci gledao sam tržište nekretnina u Portlandu. Prošli tjedan sam stavio ponudu. Nisam završio dobivanje mjesta, ali nisam tužan zbog toga. Odlučio sam se odmaknuti i prestati tražiti neko vrijeme i vidjeti gdje me život vodi.

Međutim, kad sam stavio svoju ponudu, zanima me što bi mi to koštala hipoteka.

Dakle, kao i sve, otišao sam na internet, postavio moje pitanje i dobio prilično pristojan odgovor. Kalkulator je korišten bio na Zillowu, ali postoji milijun drugih hipoteka kalkulatori vani.

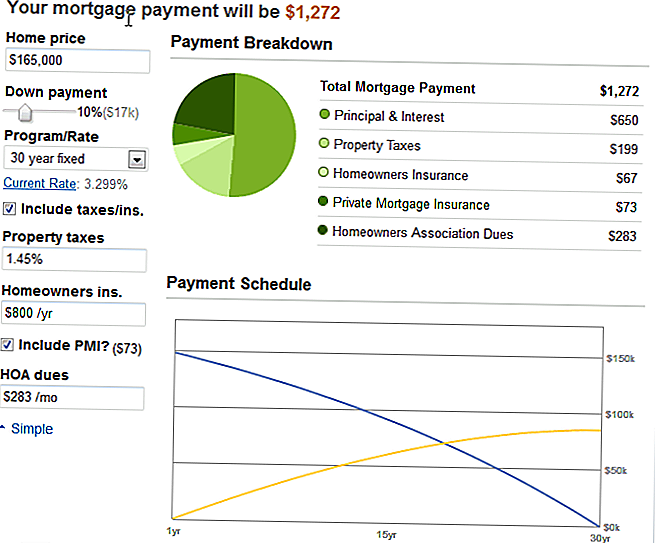

Condo u pitanju bilo je navedeno u iznosu od 165.000 USD, pa sam upisao sve moje varijable (10% niže, 1.45% poreza na imovinu, ostavilo je vlasnike osiguranja na zadanu jer nemam apsolutno nikakvu ideju, $ 283 HOA i $ 73 PMI, budući da sam neće staviti 20% dolje) i stvar pljunuti ovaj lijep grafikon:

Moja ukupna plaćanja iznosila bi 1272 USD. Nije loše. Nešto više nego što plaćam, ali stan je imao tri spavaće sobe i dvije kupaonice! Dakle, potpuno izvedivo. Pogotovo ako pričekam dok ne budem posve izvan duga, onda bi postojala dva plaćanja koja više ne radim.

Primijetio sam, međutim, u gornjem lijevom kutu padajući izbornik.

Postavljen je na 30 godina, a to je ono što svi rade. Pravo?

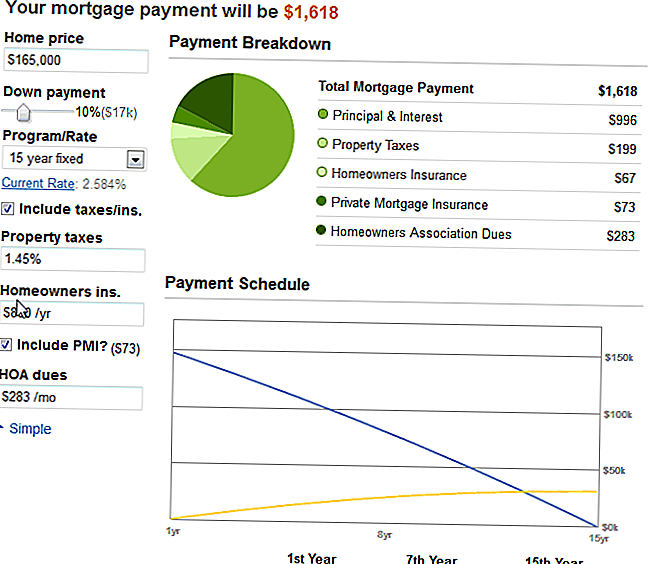

Znatiželjan, promijenio sam je na 15-godišnji, u potpunosti očekujući da taj broj udvostruči, ili gotovo dvostruko.

Ali bilo je smiješno. Nemojte me zafrkavati, ali ovo je bio prvi put kad sam vidio čaroliju složenih interesa na poslu.

Smanjenje vremena od 30 do 15 godina promijenilo je samo minimalnu hipoteku za 346 dolara.

Ja sam zagrebala glavu, misleći, ne, to ne može biti slučaj.

Ali bilo je.

I evo što sam naučila: razlog zbog kojeg te guraju na duži rok je da dobiju više novca!

Kamatna stopa pada za 3/4 posto, a plaćanje dodatnih 346 dolara mjesečno za 15 godina znači Više ne bih imao hipoteku u 15 godina!

Sada, nisam baš tako udoban da se upućujem na takvu visinu uplate, kada upravo sada, moje stanarine i komunalije sjede prilično na 825 dolara mjesečno. Ali me je razmišljao.

Misli o kondiciji i interesu združivanja

Jedno, stvarno mi je drago da nisam dobio taj stan. Nije bilo savršeno. Bilo je lijepo i lijepo, a radilo bi, ali bilo je malo previše daleko i ne bih se mogla riješiti svog automobila i živjeti blisko kao da sam sanjao o tome. Bilo je još uvijek unutar granica grada, ali ne i pješačka udaljenost od zabave.

Dvije, sretna sam što ću ove godine riješiti posljednje dionice dugova potrošača (manje od 5 tisuća dolara za studentski kredit i kredit za auto) i započeti s uštedom. Povećat ću svoj potencijal za zaradu (ako se ta nagrada zauvijek dobije na mjestu!) I kupit ću samo nešto ako mogu priuštiti 15-godišnju hipoteku.

Tri, shvatila sam da u stvarnosti postoji magija u složenom interesu. To jednostavno nije na mojoj strani. To je na strani zajmodavaca. Kao i obično.

Je li pametnije platiti dodatnih 3-400 mjesečno na 30-godišnjoj bilješci? To je konzervativnije stvar za napraviti. Moj cilj je da i dalje štede polovicu dohotka nakon oporezivanja svake godine, a možda će se samo 30-godišnje stope uklopiti u tu shemu. Zatim bih mogao svaki dodatni prihod zaraditi (od strane projekata i rad s nepunim radnim vremenom) na dodatno plaćanje svaki mjesec.

Što radiš? Plaćate li hipoteku više od jednom mjesečno?

Popularni Postovi

Klasa upozorenja za akciju: Google vam duguje dio od 22,5 milijuna dolara?

S obzirom na koledž zajednice? Te 10 država nude najbolje ponude

Caffeinate vaš petak poslijepodne s ovom besplatnom ponudom kave od peet-a

Spusti se! Ovaj Super-Simple DIY piling za usne doslovno košta pennies za napraviti

Što je Ale? "Pedal Pub Pilot" je pravi posao, pa smo razgovarali s jednim

Pošalji Komentar