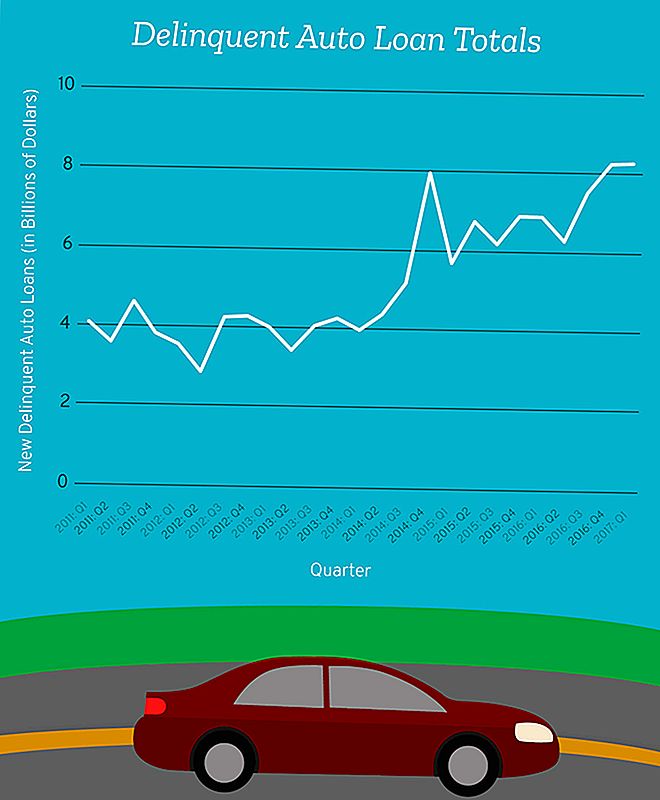

U prvom tromjesečju 2017. godine, duga od 8,27 milijardi dolara u automobilskoj krediji postala je "ozbiljno delinkventna", prema Federalnoj banci New Yorka.

Taj broj uključuje i dug svih koji su pali najmanje 90 dana na mjesečnoj isplati svojih automobila u razdoblju od siječnja do ožujka.

Stavimo to u perspektivu.

Oko ovog vremena u 2012, mi pogoditi 14-godišnji rekord niske od 2,87 milijarde dolara za novi ozbiljno delinkventni auto kredit dug u jednom kvartalu.

Iznos koji smo dodali početkom 2017. samo je nešto manji od 8,62 milijardi dolara koje smo svi dodali ozbiljno delinkventnom dosjeu na vrhuncu financijske krize u trećem kvartalu 2008. godine.

To znaci mi koketiramo s novim delinkventnim dugom za auto kredit koji je upravo ispod gdje je to bilo tijekom financijske krize - vrijeme kada je veliki broj Amerikanaca jedva mogao držati krovove iznad glave ili automobila na njihovim kolnim prilazima.

Ne bih vam trebala reći ovo, ali svejedno ću to reći: Ovo nije dobro, ljudi.

Od onih koji nisu zadani, postoji segment koji bismo trebali posvetiti više pozornosti: subprime zajmoprimaca.

Subprime? Ta Riječ zvuči poznato

Deset godina nakon financijske krize, izraz "subprime zajam" još uvijek pali alarm u našim glavama. Ali mi ovdje ne govorimo o subprime hipotekom - govorimo o kreditima automobila, koji su posve drukčije od životinja.

Recimo da imate dobru kreditnu povijest i napravite pristojnu plaću, a svaki put kad ste ikada posudili novac u prošlosti, bili ste marljivi oko svakog novca na vrijeme. Kada ste na tržištu novog automobila, vaš će kredit vjerojatno pasti u kategoriju "premijera".

Vaš vjerovnik bi vjerojatno bio siguran da si mogao priuštiti da financirate svoj novi Toyota Camry i ako se dogodi manja osobna kriza, mogli biste pratiti isplate. Rizik u omogućavanju financiranja ovog automobila je minimalan za vašeg zajmodavca.

Ali recimo da ne možete provjeriti sve one kutije.

Ako je vaša kreditna povijest manja od zvijezda, imate dvije mogućnosti: Prihvatite uvjete ugovora o subprime kreditu ili ne kupujte vozilo koje bi vam moglo biti potrebno da biste započeli raditi ili dobili svoju djecu iz škole.

Uvjeti subprime auto kredita mogu se razlikovati između zajmodavaca, ali to je uglavnom kategorija zajma za zajmoprimce s nižim kreditnim rezultatima - obično ispod 620 - koji vjerojatno imaju visok udio duga u odnosu na dohodak, rekao je Mark Flannery, profesor financija na Sveučilištu Warrington School of Business u Floridi.

"Ovi zajmovi kolektivno se nazivaju" subprime ", što ukazuje na to da nema baš jak kredit (rezultati), ali oni mogu biti dovoljno snažni da bi dali novac i očekivali da će ga vratiti", dodao je Flannery.

Trenutno, subprime krediti čine samo mali postotak auto kredita - oko 25,9 milijardi dolara od gotovo 1,2 bilijuna dolara industrije - ali subprime zajmoprimaca su također mnogo vjerojatnije je da će propustiti svoje zajmove.

Važno je napomenuti da je industrija subprime auto kredita samo djelić veličine industrije subprime hipoteka.

Dakle, iako se kriminalne stope nastavljaju rastati, ne bi bilo dovoljno loše poslati gospodarstvo koje se vrti u zaborav kao što je to učinila kriza hipoteke.

Iako zadani zajam za auto kredite neće poslati zemlju u financijski kolaps, potpisivanje sporazuma koje ne razumijete i ne možete si priuštiti može uzrokovati problem nevolje za vas i vašu obitelj.

Mala regulacija za subprime auto zajmodavce

Ne postoji standardna granica o tome koliko je vaš rezultat loš i može li se kvalificirati za subprime zajam - to ovisi o vašem zajmodavcu. Ali što je riskier vi ste kao dužnik, više uvjeti vašeg kredita vjerojatno će imati koristi vašem vjerovniku umjesto vas.

"Postoje ljudi koji trebaju ovu uslugu, trebaju kupiti auto, trebaju imati prijevoz, iako to nije veliko", rekao je Flannery. "Također moramo biti sigurni da postoje ljudi koji su spremni posuditi takvu dužnik."

Ta potreba za takvom uslugom i nedostatkom stroge regulacije može značiti veće kamatne stope i, u najgorim slučajevima, ogromne kazne kada zajmoprimci ne mogu podmiriti svoje isplate.

Na primjer, ako imate gotovo savršenu kreditnu ocjenu, mogli biste vidjeti kamatne stope od 3,6% ili niže. Ali ako Vaša kreditna ocjena padne ispod 620, taj isti automobil može doći s prosječnom kamatnom stopom čak 15,24% za 60-mjesečni kredit.

Subprime zajmodavci nisu vaši prijatelji

Većina subprime lenders želite da ih vratiti natrag. Gube novac kad ne vraćate zajam.

"Ta vrsta subprime zajmodavca želi osigurati da se bilo koji teret stavlja na ljudske financije, da su izgledi prilično dobri da će moći vratiti", rekao je Flannery.

Nažalost, svi lenders ne rade na taj način.

"Još jedna vrsta zajmodavca mogla je ugraditi u ugovor neke stvarno naporne naknade i kazne ako postoji bankrot", rekao je Flannery. "I postoje neke vrste zajmodavaca koji će računati da postoji određeni broj stečajeva i prikupljanje nekih od tih teških naknada.

"Tamo, zajmodavac nema sasvim isti interes kao dužnik, jer vjerovnik će zapravo napraviti fer iznos novca ako postoji zadani. Tada, netko tko nije financijski sofisticiran, rizik je da se uđe u ugovor koji čak i zajmodavac zna da će vjerojatno kasnije izazvati probleme. "

Što je još gore, to je kako je teško prestati s takvim zajmodavcima da uzrokuju toliko štete.

Dok zagovornici potrošača pozivaju na veću regulativu kako bi zaštitili zajmoprimce, Ograničavanje zajmodavaca moglo bi značiti smanjenje pristupa kreditima za neke koji ga zaista trebaju.

To je ono što čini regulatorima teškim za crtanje linije. To znači da je na vama da se zaštitite i osigura da ne potpišete ugovor s zajmodavcem koji se nada da ćete uspjeti.

Kako znati možete li zaista osigurati vaš automobilski zajam

To može biti težak poziv da kada subprime zajam je jedina opcija.

"Puno će ljudi reći - uključujući ljude s puno formalnog obrazovanja - ne razumijem financije, ali ako su spremni posuditi mi novac koji moraju misliti da im mogu vratiti", rekao je Flannery. "Ne morate se nužno osloniti na osobu preko pisaćeg stola. Želite primijeniti neki svoj zdrav razum. "

On ima načine na koje možete izvršiti financijsku samoprocjenu prije nego što pogriješite. Sve što je potrebno je da iskreno odgovorite na sljedeća pitanja o sebi.

Pretpostavimo da ste izgubili posao, sate na poslu su se smanjile, ili ste se vi ili netko u vašoj obitelji razbolio, biste li mogli platiti ovaj auto kredit?

"Teško je pitati jer mi se ne sviđa da mislimo loše za sebe", rekao je Flannery. "Ali to je ono što morate učiniti - morate biti vaš najprecizniji kritičar i reći:" U redu, vjerovnik misli da sam prilično blizu da to ne mogu priuštiti, pa što bi me moglo učiniti kako ne mogu priuštiti ovo i koliko vjerojatno mislim da je to? "

"To je vrsta oklada koju napravite kada potpišete ugovor o zajmu."

Desiree Stennett (@desi_stennett) pisac je zaposlenika The Penny Hoarder.

Popularni Postovi

Ljubav restauriranja hardvera, ali ne i njegove cijene? Evo kako uštedjeti do 60%

Izrada velike kupnje? Nabavite najbolju ponudu za ove savjete za usklađivanje cijena

Ne dopustite da vikend uništi vaš proračun: 102 slobodne aktivnosti

Ogromna promocija! Zaradite do 500 dolara bonusa od Capital One 360

Sve što trebate znati za prodaju (ili donirati) plazmu

Pošalji Komentar