Ne može se previše naglasiti važnost osiguranja hitne pomoći. Živjeti bez hitnog fonda je poput hodanja preko visoke žice bez sigurnosne mreže. Jedan mali klip i možete pasti u financijsku crnu rupu. Nažalost, postavljanje adekvatnog fonda za hitne slučajeve nije ni brz ni lak, jer većina ovlaštenih financijskih planera sugerira da ima fond od najmanje tri do šest mjeseci, dok drugi predlažu osam mjeseci do jedne godine za određene pojedince s rizičnim poslovima.

Skladištenje sredstava za pokrivanje polugodišnjeg troška može potrajati dosta vremena, osobito za one koji su se zaglavili u paychecku za životni stil plaće. A kada se na sliku doda duga kreditne kartice, izgradnja hitnog fonda može biti skupo. To je mjesto gdje pametna uporaba niskog interesa transfera salda može pomoći olakšati troškove izgradnje hitne fonda.

Kreditne kartice nisu hitni fond

Prije pojave kreditne krize, mnogi ljudi pogledali su svoje kreditne kartice kao svoj hitni fond. Ova ideja sigurnosne mreže kreditne kartice brzo je isparila tijekom recesije, budući da su se kreditna kartica upustila u šarolik povećanja stope i smanjenja kreditnih ograničenja, što je ostavilo mnoge ljude koji su se držali skupim dugom i jedva dovoljno kredita za kupnju spremnika plina, a kamoli pokriti pravi hitni slučaj kao skupi popravak automobila.

Zbog nepouzdanosti kreditnih kartica, raspoloživi krediti ne bi se trebali smatrati dostupnim sredstvima za hitan slučaj. Tijekom 2010. godine mnogi ljudi koji su platili bilancu kreditnih kartica kako bi smanjili kamatne troškove i oslobodili raspoložive kredite za upotrebu u hitnim slučajevima, vidjeli su da se njihova kreditna ograničenja odmah smanjila. To je ostavilo one pojedince bez novca ili kredita.

Dakle, dok plaćanje kreditnih kartica treba biti glavni prioritet za svakoga s ovom vrstom duga, to radi kako bi se stvorila sigurnosna mreža kreditne kartice nije dobar način za pripremu financijskih nepoznanica jer raspoloživi krediti mogu nestati kada je to potrebno najviše.

Dug kredita povećava troškove stvaranja hitnog fonda

Izvršavanje prosječne mjesečne bilance od 3 000 USD na kreditnoj kartici možda se ne čini puno, ali uz kamatnu stopu od 15%, godišnji trošak nošenja tog duga iznosi više od 400 dolara. To stvara tešku situaciju za osobe s kreditnim karticama duga koji nemaju hitne sredstava. Dodjeljivanje 3.000 dolara za plaćanje kreditnim karticama odigrat će dug put u smanjenju kamatnih troškova, ali korištenje novca za isplatu kreditnih kartica može odgoditi izgradnju hitnog fonda mjesecima i ostaviti vas ranjivim u slučaju financijskog nužde.

Korištenje transfera salda kako bi se smanjila cijena stvaranja hitnog fonda

Transferi salda mogu ići dug put u smanjenju troškova obavljanja duga kreditne kartice tijekom izgradnje hitnog fonda. Uz 0% kreditne kartice prijenosa stanja, moguće je premjestiti dug visoke kreditne kartice na novu karticu koja ne naplaćuje kamate za jednu godinu (a ponekad i dulje).

Tijekom prijenosa ravnoteže, novac koji ste stavili na stranu za hitne slučajeve umjesto da plaćate dugove neće uzrokovati povećanje duga jer vam nećete plaćati kamate. To oštro smanjuje troškove nošenja kreditne kartice tijekom izgradnje hitnog fonda, što donosi odluku da se značajno lakše spasi.

Sljedeći koraci

Iako korištenje prijenosa stanja 0% APR može osigurati značajnu uštedu na kamate tijekom izgradnje hitnog fonda, 0% stope traju samo ograničeno vrijeme. Kada završe, standardne kamatne stope kreditnih kartica počinju.

Srećom, ovom trenutku ćete imati najmanje godinu dana da izgradite gnijezdo jaje. S ovim hitnim fondom uspostavljenim, vjerojatno će vam biti vrijeme da se obratite pažnjom na čišćenje dugova visoke kamate. Ako imate dobar kredit, možda ćete moći izvršiti drugi saldo prijenosa i usredotočiti se na plaćanje kreditnih kartica bez kamatnih troškova. Ali ako ne možete osigurati još jedan posao od 0%, jednostavno se približite izlasku iz dugova kreditne kartice s istim fokusom koji vam je pomogao da uspješno stvorite hitni fond.

Jeff Weber piše o industriji kreditne kartice od 2004. godine. On je bivši doprinos Forbesu i trenutno blogove o štednji novca s kreditnim karticama kreditne kartice od 0% na www.smartbalancetransfers.com/blog. Jeff nije odobren ili povezan s LPL Financial.

Uštedjeti

Popularni Postovi

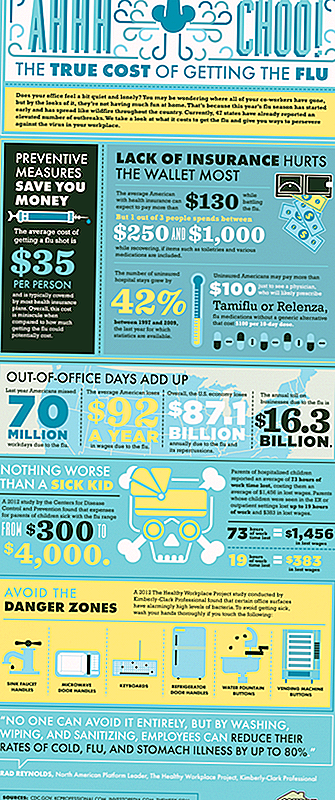

Pravi trošak neprimjenjivanja cjepiva protiv gripe

Što je Stagflation i ako se brinete?

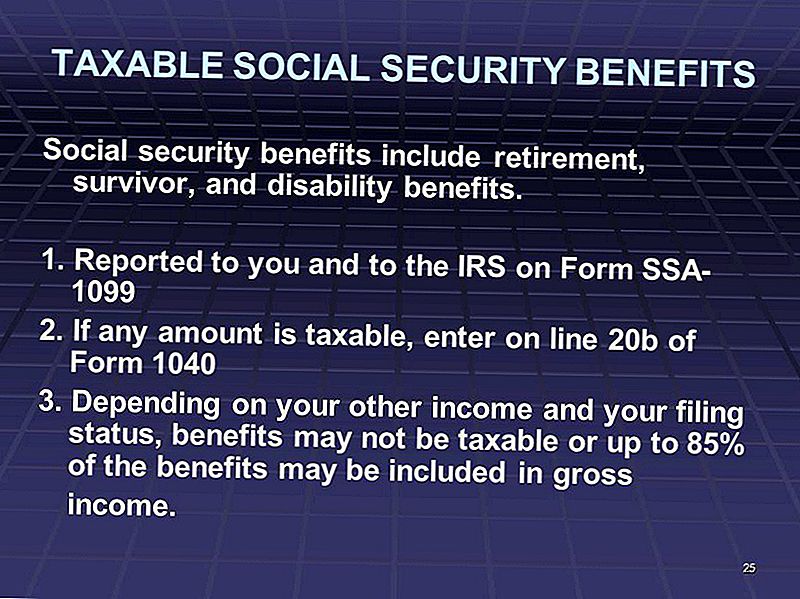

Jesu li socijalne sigurnosti oporezive?

20 jednostavnih (i neuobičajenih) načina za studente da uštede novac

Pitajte GFC 022 - Kako raditi "pravilo 55" u svoju korist

Pošalji Komentar