Kako burza nastavlja svoju roller coaster 2009, mnogi traže pozitivne vijesti. Iako sam siguran da postoji mnogo dobrih kupnji vani, jedna stvar koja je sigurna je da možemo izgledati da bi imali koristi od uštede poreza. Kako, pitate? Pa, u nerazvijenim vremenima, jedna stvar koju investitori mogu očekivati jest iskoristiti prednosti stvari kao što je sakupljanje poreznih gubitaka u računima oporezive investicije, što uključuje prodavanje amortiziranih udjela kako bi iskoristili gubitke koji mogu nadoknaditi ostale prihode. Ne samo u oporezivim računima, već također možemo iskoristiti i mirovinske račune. Ovo je ono što se zove IRA Recharacterization, Neka od pitanja mogu biti složena; ali s malo informacija, možemo pokušati imati smisla i objasniti pravila.

Roth IRA konverzija

Kao što možda znate ili možda ne znate, Roth i tradicionalni IRA su mirovinska vozila koja vam omogućuju zaklanjanje prihoda od poreza. U Roth IRA-i, povlačenja mogu biti bez poreza i kao investitor, ne morate poduzeti distribucije u dobi od 70 ½ kao i kod tradicionalne IRA-e. Razlika je, naravno, da s Roth IRA nema poreza odbitak kao što bi se s tradicionalnim IRA ili 401 (k).

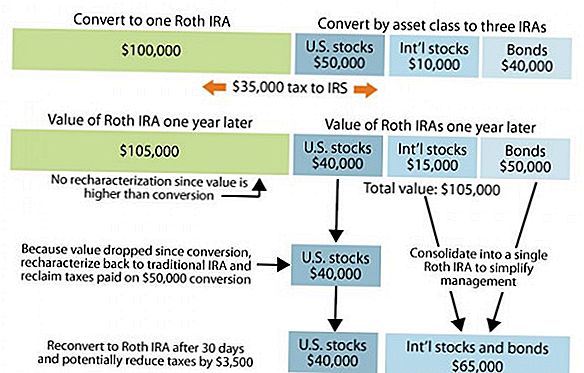

Na tržištu kao takvi, neki investitori možda su učinili ono što se zove pretvorba gdje su pretvorili svoje tradicionalne IRA u Roth IRA. To bi moglo biti korisno za neke koji žele iskoristiti prednosti povlačenja poreza u Roth IRA. Jedini nedostatak pretvaranjem je da kada se pretvorite iz Roth IRA na tradicionalni IRA, cijeli iznos se tretira kao običan dohodak, što znači da ćemo morati tražiti taj iznos na vašem porezu na dohodak za godinu i platiti odgovarajući prihod porez. Za one koji su se pretvorili u 2007., vrijednost koja se pretvorila tada je, ako je uložena na burzu, najvjerojatnije manje vrijedna sada. Kao primjer, ako ste u vašem tradicionalnom IRA-u koji ste pretvorili prošle godine 20.000 dolara, ta vrijednost danas vrijedi samo za 15.000 USD.

Pravila za prepoznavanje IRA-e

Nekoliko pravila koja treba imati na umu ako pokušavate preoblikovati konverziju iz Rotha natrag na tradicionalno jest da ste nije dopušteno prebaciti natrag na Roth u istoj poreznoj godini ili u roku od 30 dana od prepisivanja IRA-e, Drugim riječima, IRA koji se ove godine prebacio na Roth, a zatim se prebacio, ne može se prebaciti na Roth ove godine. Preoblikovanje mora biti odgođeno do najmanje 1. siječnja ili ako kasnije, 30 dana nakon što je IRA prebačen na tradicionalni.

Primjer IRA Recharacterization

Na primjer, netko u 30% -tnom poreznom odjelu poreza na dohodak koji je prošle godine pretvorio 20.000 dolara u IRA dugujem približno 6.000 dolara u porezima. Ako je račun u potpunosti uložen na burzu, moguće je da je račun sada vrijedan do 15.000 zbog amortizacije tržišta. Pod pretpostavkom da se vrijednost ulaganja na računu nije promijenila između vremena prekidača natrag i naprijed, porezni bi račun smanjen na 2.100 dolara.

Ta pravila koja reguliraju IRA konverzije su složena. Bitno je da ih dobijete ravno. Imate do 15. listopada kalendarske godine nakon pretvorbe za prebacivanje natrag na tradicionalni IRA, Do trenutka kada ste pročitali ovaj post, vjerojatno je da je vrijeme već prošlo za 2008., ali ako ste izvršili konverziju početkom 2009., možda će to biti nešto za razmatranje za sljedeću godinu.

Nemojte zaboraviti gubitak kapitala

Ostale mogućnosti uštede poreza koje možete iskoristiti u padu godine na tržištu također se odnose na smanjenje dobitaka od ulaganja do gubitka kapitala u iznosu od 3.000 USD koji vam je dopušten. Jedna stvar koju biste trebali znati je da, ako imate ulaganje koje je u padu, možete ga prodati, iskoristite trošak od 3.000 dolara, ali zbog pravila o prodaji opere, on vas zabranjuje ponovnom otkupu istog ulaganja u 30-dnevno razdoblje.

Koji drugi blogeri govore:

- Moj dolarni plan: IRA Recharacterization

- Umjetnost Dinkinov trenutak o novcu: Svaki oblak ima srebrnu podlogu

Popularni Postovi

8 Fleksibilni poslovi koji će vam omogućiti da svoju ljubav prema modi pretvorite u dodatni novac

Ovo pokretanje isporuke pića iznosi $ 15 / sat

Pokrenem uspješnu slobodobranu ... i imam i mentalnu bolest

7 stvari koje vas osjećaju kao pravi odrasli ... i kako ih kupiti za jeftine

Hunt i Peck No More: Ovih 6 besplatnih alata će vas naučiti tipizirati kao profesionalac

Pošalji Komentar