Bio sam prilično uzbuđen da prihvati svoj novi posao. Na 29, konačno sam bio u poziciji s konkurentnom plaću, respektabilnom zdravstvenom pokrivenošću i 401 (k).

Nakon što sam ignorirala nužnost desetljeća, olakšala sam mogućnost da konačno napravim dobar plan za odlazak u mirovinu.

Također sam bio prilično zastrašivan.

Naravno, znam da je važno imati plan mirovine. Ali kad je naš HR rep započeo bacanje riječi poput "ulaganja" i "portfelja", zatvorio sam. Odabrao sam sve što će najbrže završiti proces prijave.

Tako sada imam 401 (k), s utakmicom iz moje tvrtke i novcem uloženim u ... hmm.

Ja stvarno nemam pojma što se događa s mojim novcem - i vjerojatno bih trebala. Zvuk poznat?

Što se događa s vašim 401 (k) novcem?

Razumijete važnost postavljanja plana umirovljenja na radnom mjestu, u teoriji. Ali jednom kada to bude učinjeno, pokušajte ne razmišljati o tome.

Što se zapravo događa s vašim novcem, a što to znači za vašu mirovinu?

Jednostavno kao što je moguće postaviti i zaboraviti, novac koji vi i vaš poslodavac pridonose vašem 401 (k) ulažu. To znači da je podložno fluktuacijama na tržištu.

I kako te oscilacije utječu na vaš mirovinski fond ovisi o vama.

Upoznajte svoju toleranciju na rizik

Prvi korak da saznate što se događa s vašim novcem jest razumijevanje onoga što se zove vašom "tolerancijom na rizik".

U finansijama to znači količinu volatilnosti koju ste spremni dopustiti u investicijskom portfelju. U osnovi, želite li staviti svoj novac u lonac gdje će ostati približno istoj vrijednosti cijelo vrijeme, ili onaj gdje će se mijenjati - dostizanje viših i nižih padova?

Možda mislite da znate kako se tolerancija na rizik temelji na vašoj osobnosti. Nazivao bih se riskiratorom, jer sam bio spreman napustiti svoj posao, kretati se zemljom, putovati i raditi za sebe.

No, kao risk-taker u jednom području života ne mora značiti da želite riskirati s vašim novcem. Kako odrediti iznos rizika koji želite u svom mirovinskom planu?

Saznajte svoju toleranciju na rizik pomoću ovog besplatnog alata

Kada sam se prijavio za moj 401 (k), odabrao sam opciju "zadano". Kada to učinite, novac ulaže u skup unaprijed određenih sredstava - "investicijski portfelj".

Ovaj portfelj pada negdje na skali od "konzervativnog" - koji uglavnom ostaje iste vrijednosti - do "agresivnog" - koji ima više potencijalnih promjena u vrijednosti tijekom vremena.

Razlog za koji vjerojatno ne želite razmišljati o vašem 401 (k) jednostavno je, izgleda komplicirano. Ulaganje se čini kao nešto za ljude s puno novca i pristup stručnom znanju.

Znam da je loša ideja ignorirati planiranje mirovine, tako Pronašao sam alat koji pojednostavljuje ove složene informacije. Tvrtka FinMason želi učiniti pametno financijsko planiranje dostupno svima - ne samo onima koji imaju vremena i novca za unajmljivanje financijskog savjetnika.

Umjesto da odredite toleranciju rizika u odnosu na rizike koje ste spremni poduzeti u drugim područjima života - to je ono što mnogi financijski savjetnici rade - FinMason je stvorio ono što zovu "FinScore".

Vaš FinScore je rang vaše tolerancije rizika koji predstavlja broj od 1 (konzervativno) do 100 (agresivno). Taj broj vam omogućuje da znate koliko rizika trebate omogućiti u svojim investicijama.

Evo alata za koji sam pronašao svoj FinScore - i evo kako biste ga mogli iskoristiti kako biste bili sigurni da imate dovoljno novca kada ste spremni otići u mirovinu.

Napomena: Niste sigurni koji bi brojevi trebali unijeti za svaki korak? U nastavku sam također uključio korak po korak.

//Korak-po-korak vodič za pronalaženje vašeg FinScore

Dok radite pomoću gore navedenog alata, upotrijebite ove savjete kako biste razjasnili sve korake koji vas upućuju.

1. "planiramo otići u mirovinu u ___ godina".

Odaberite "Izračunaj je za mene" i unesite svoju dob i dob u kojem planirate otići u mirovinu. Ako ste rođeni 1960. ili kasnije, očekujte se u mirovinu na 67 da dobiju punu korist.

2. "Želio bih prihod od umirovljenja od $ ___ godišnje".

Odaberite "Izračunaj je za mene" i upišite svoje trenutne prihode i očekivani rast godišnje. Tipične podizanja variraju iz godine u godinu.trenutni prosjek je oko 3%.

3. "Očekujem da ___ godišnje prihode od mirovine dođu iz socijalne sigurnosti i drugih izvora".

Možete izračunati naknade za socijalnu sigurnost na temelju stvarnog zarada, ili odaberite "Izračunaj je za mene" i unesite trenutni dohodak i stopu povrata ponovno za procjenu.

4. "Očekujem da ću doprinijeti iznosu od $ ___ mjesečno u svoju uštedu i povećati za ___% godišnje."

Navedite iznos plaće koju svakog mjeseca izdvajaš za uštedu. To će uključivati postotak koji pridonosi vašem 401 (k), kao i sva druga sredstva koja redovito spremate.

Na primjer, dajem 4% mojoj 401 (k) i stavim još 4% na štedni račun, pa uštedim 8%.Nemam namjeravani plan za povećanje ovog iznosa, pa sam za sada unio "0" u drugu kutiju.

Odgovara li vaš poslodavac vaš 401 (k) doprinos? Označite ovaj okvir ako vaš poslodavac odgovara. Ako ne znate radi li ili ne, ili niste sigurni koliko se to podudara, pitajte svog predstavnika za HR.

5. "Trenutačni saldo mojih ulaganja iznosi otprilike $ ____."

Navedite ravnotežu koju ste već prikupili u 401 (k) i drugim investicijama poput Roth IRA-e. Obratite se svojem predstavniku HR ako ne znate gdje pronaći ove informacije.

Upravo sam započela, pa sam svoju bilancu navela kao "0."

6. Portfelj uzorka

Zatim, koristeći ove osnovne informacije o uštedi umirovljenja, alat će vam pokazati nekoliko uzoraka portfelja, i koliko novca imate za odlazak u mirovinu, ili potencijalno izgubiti u padu tržišta, sa svakim. Razgovarat ću više o tome što vam to kasnije znači u postu.

Alat će vam također pokazati koliko ste spremali umirovljenjem sa svakim portfeljem i kako to stane protiv ciljane i minimalne uštede koju ste ranije odredili.

U svakom krugu vidjet ćete dva od ovih uzoraka, jedan riskantniji i još jedan konzervativni. Odaberite "plavo" ili "zeleno", ovisno o tome koji scenarij najbolje odgovara potrebama umirovljenja.

Odaberite uzorak koji vas poziva na temelju ne samo najboljeg slučaja, već i najgore. Je li "loš slučaj" za određeni uzorak u skladu s vašim minimalnim potrebama za štednjom?

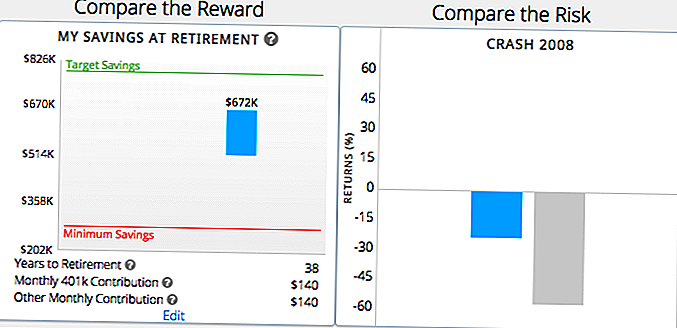

7. Dobiti svoj FinScore

Na temelju portfelja koje odaberete, primit ćete FinScore. Na primjer, moj je bio 62, umjereno agresivan.

Vidjet ćete grafički uzorak koji se prikazuje koliko vam taj portfelj približava ciljanoj i minimalnoj mirovini.

Ovo je jednostavna vizuala koja će vam pomoći da vidite je li vam trenutni plan mirovinskog osiguranja u tijeku kako bi vam pomogao da postignete svoje ciljeve odlaska u mirovinu. Alat će vam ponuditi nekoliko brzih prijedloga na temelju toga je li vaš plan u ravnoteži s vašim FinScoreom.

Na temelju moje FinScore, vidio sam grafikon koji je pokazao koliko bi umjereno agresivan portfelj sa svojim očekivanim doprinosima bio vrijedan kada se povučem u 67 (u 38 godina).

Što učiniti kada jednom upoznate svoj FinScore

Poznavanje vaše tolerancije rizika omogućit će vam da izmjerite ono što se događa s vašim 401 (k). Tada možete odrediti želite li napraviti promjene.

Ako je vaš plan mirovine u skladu s vašim FinScoreom, imate sreće! Držite se s njom - ali svakako provjerite svakih nekoliko mjeseci kako biste bili sigurni da i dalje postoji.

Ako vidite da previše ili premalo riskirate u svom portalu 401 (k), poduzmite korake da biste je promijenili. Na primjer, na temelju moje FinScore, najvjerojatnije ću spremiti minimalni iznos pomoću trenutnog 401 (k) plana. Ali daleko od postizanja ciljanog iznosa.

Da biste to učinili, moram prilagoditi svoje ušteđevine i investicije. Mogla bih više doprinijeti štednji, mogli bih agresivnije uložiti ili pronaći ravnotežu između njih.

Određivanje i donošenje ovih izmjena u svoj plan mirovine može biti tako jednostavno kao razgovor s predstavnikom HR-a. Oni vam mogu dati bolje razumijevanje dostupnih alata koji će vam pomoći da donosite odluke o vašem 401 (k).

Ako želite više savjeta, ali nemate proračun za skupe financijske savjetnike, Besplatni alati FinMason-a mogu vam pomoći da shvatite svoje investicije i shvatite kako ih raditi za vas.

Vaš turn: Je li vam ovaj alat pomogao da bolje razumijete svoje potrebe za mirovinom? Kakva su vam pitanja o vašem 401 (k)?

Sponzorstvo otkrivanja: Velika zahvala FinMasonu za suradnju s nama kako bismo vam donijeli ovaj sadržaj. Rijetko imamo priliku podijeliti nešto tako strašno i platiti za to!

Dana Sitar (@danasitar) je pisac osoblja The Penny Hoarder. Napisana je za Huffington Post, Entrepreneur.com, Writer's Digest i još mnogo toga.

Popularni Postovi

Spremi na crno petak prijevoz: 5 low-cost načina da dođete do svoje omiljene trgovine

10 stvari koje ne biste trebali kupiti na crnom petku (i kada ih kupiti)

Želite li besplatni Wi-Fi? Evo gdje ga pronaći

Kladim se da niste posjedovali tvrtku i zaradili 1600 dolara mjesečno kad ste bili 16. Ova cura radi.

Nema premijera? Koristite ovaj trik kako biste dobili besplatnu isporuku na Amazon bez prevelikog plaćanja

Pošalji Komentar