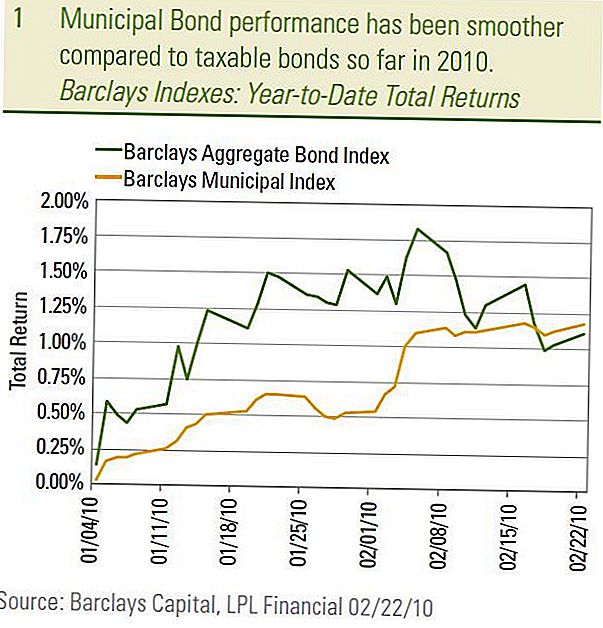

Tržište općinskih obveznica, mjereno Barclays Municipal Bond Indexom, ove je godine usporeno i neprekidno kretalo, za razliku od gyrations na oporezivom tržištu. Nedavna tržišna akcija razmatra se godinama kada je općinsko tržište obveznica poznato kao "mirno" tržište obveznica. Oporezive obveznice bi prikupile najveći dio medijske pažnje, a kretanje cijena komunalnih obveznica bilo je mnogo manje promjenjivo i vrijedno je za vijesti od onih njihovih poreznih kolega. Naravno, financijska kriza koja je započela 2007. godine promijenila je sve to, a općinsko tržište bilo je jedan od nekoliko sektora koji su svjedočili neviđenoj volatilnosti i pažnji. U 2009. godini općinsko tržište je nadoknadilo velik dio te štete, a do 2010. godine, općinsko tržište čini se da je nastavilo svoje "tiho" ponašanje.

Do 22. veljače ukupni povrat indeksa općinskih obveznica Barclays (1,18%) nešto je viši od šireg oporezivog tržišta mjerenog Barclays agregatnim obveznicama, 1,11%. Međutim, budući da se ukupni prinos sastoji od promjena cijena i prihoda od kamata, tržište općinskih obveznica je nadmašilo čak i više nakon uzimanja u obzir utjecaja poreza. Osim toga, općinske obveznice pružile su ravnomjernije vožnje, u smislu ukupnog prinosa, u odnosu na oporezivu tržište.

Muni Bond Performance

Smanjena volatilnost

Smanjena je volatilnost tr'i {ta komunalnih obveznica tako | er se mo'e vidjeti usporedbom prinosa od 10 godina na trezorske i municipalne obveznice. Od početka godine prosječni prinos od 10 godina AAA održao se u vrlo uskom rasponu prinosa od 0,08% (3,03% do 3,11%) u usporedbi s rasponom prinosa od 0,27% (3,56% do 3,83%) na 10- godišnja trezorska bilješka. Od posebnog interesa, prosječni 10-godišnji općinski prinosi održali su relativno elastičan, dok je prinos od 10 godina povećan od početka veljače. U našem Outlooku za 2010. predviđamo da su prinosi komunalnih obveznica otporni na veće prinose od trezora i očekujemo da se taj trend nastavi.

Glavni razlog za stabilnije tržište komunalnih obveznica bio je povratak na više normalne relativne procjene. Primarni relativni vrednovani barometar jednostavno mjeri općinske prinose kao postotak prinosa od riznice. Što je veći postotak (ili omjer) jeftinije municipalne obveznice u odnosu na riznice i obrnuto. Od vrhunca u prosincu 2008., omjeri prinosa od općina do trezora smanjili su se nakon što su se financijska tržišta oporavila, a vrednote su se vratile na razinu u skladu s povijesnim prosjekom, s izuzetkom kratkoročnih općina, koji su sada ispod dugoročnog prosjeka. Zbog više skupih procjena i dalje ostajemo podložni kratkoročnim komunalnim obveznicama i preferiraju se srednjoročna i dugoročna izloženost općinskih gradova među kvalitetnim komunalnim obveznicama.

Prosječni prinos AAA Muni Bond

Zabrinutost za kvalitetu kredita

Problemi kvalitete općinskih kredita nisu daleko od tih, ali i dalje vjerujemo da su strahovi zbog široko rasprostranjenih općih obveza komunalnog poduzeća prenapuhani. S obzirom na ozbiljnost recesije, ne čudi da se države i općine suočavaju s proračunskim manjkavama i da su zadane obveze komunalnih obveznica povećane. Međutim, gledanje bliže brojkama otkriva drugačiju priču od predviđanja tmurne i sudbine prikazane u medijima. Od 1. srpnja 2009. godine, Komunalni tržišni savjetnici (MMA) odbijaju 5,3 milijarde dolara komunalnog duga. Od toga ukupno, 4,3 milijarde dolara bilo je nepristrano, ostavivši 1 milijardu dolara među nazivnim obveznicama koje su zadobile preko samo 11 izdavatelja. Prema dolarnoj vrijednosti, 1 milijarde dolara zadanih vrijednosti uspoređuju se s ukupno općinskim tržištem od 2,7 trilijuna dolara prema udruženju za vrijednosne papire i financijskim tržištima (SIFMA). Na temelju postotka to sugerira da je mali iznos od 0,04% ($ 1 milijarde podijeljen s 2,7 trilijuna dolara) zadani postotak, ako uključite investicijske i visoko-profitne municipale.

Pozitivno, tempo zadršavanja počelo je usporavati, slično onome što se događa u oporezivom tržištu visokorizičnih obveznica, budući da se broj općinskih izdavatelja koji izvještavaju o propustima i kreditnim teškoćama opada na tjednoj osnovi u skladu s pravilnikom gradskih obveznica Obrasci odbora. Nadalje, najveći dio nepodmirenih obveza dogodio se među nerezidentnim obveznicama povezanim s stambenim odnosima s izdavateljima u Floridi, što je rezultiralo ukupnim zadanim brojevima, uz značajnu maržu prema MMA. To ne čudi s obzirom na poznate spekulativne ekscesne imovine koje su se dogodile u državi. Do sada su veoma rijetke zadane postavke između viših obveznica. Moody's Investor Service nedavno je ažurirala dugoročno istraživanje općinskih propusta od 1970. do početka 2009. godine i utvrdilo da je od 1970. godine samo 54 ocijenjeno izdavača općinskih obveznica koje su postale neupadljive, nevjerojatno nizak broj. Tri četvrtine problema koji nisu ispunjeni dolazili su iz stambenih i bolničkih sektora. Ne odbacujemo zadane rizike i očekujemo nastavak zadanih postavki. Međutim, u skladu s povijesnim presedanom i dosad objavljenim podacima, očekujemo da se zalihu ostaje koncentriran među najspekulativnijim i nerazmjernim pitanjima.

Nastavljamo s pronalaženjem općinskih visoka stopa prinosa atraktivnim na temelju sporijih postavljenih zadanih postavki i atraktivnih procjena. S prosječnim prinosom od 7,1%, prema općinskom općinskom indeksu općine Barclays, općinski obveznice s visokim prinosom imaju postotak poreza na dobit od 10,9% (uz 35% -tnu gornju poreznu stopu), znatno iznad prinosa od 9,2% oporeziva tržišta s visokim prinosom prema indeksu visoki prinos Barclays.

Povoljna pozadina još uvijek netaknuta

I dalje imamo pozitivnu pristranost na srednjim i višegodišnjim komunalnim obveznicama, u odnosu na kratkoročne obveznice, jer povoljna pozadina koju smo naveli u prethodnim publikacijama ostaje netaknut. Naime, dugoročnije municipalne obveznice bile su više atraktivne s obzirom na izglede viših poreznih stopa na kraju 2010. godine. Veće porezne stope mogle bi dovesti do još većih općinskih vrednovanja i nećemo se iznenaditi kada vidimo da oporezivanje kunskih prinosa padne ispod dugoročni povijesni prosjeci. Tijekom predsjednika Clintonovih dvaju mandata, omjeri između općina i trezora bili su ispod sadašnjeg dugoročnog prosjeka samo zbog većih poreznih stopa koje su tada postojale. Osim toga, balans ponude i potražnje i dalje ostaje povoljan za investitore, budući da program Build America Bond (BAB) nastavlja sifonirati nove izdatke koji bi obično usmjeravali tradicionalno tržište oslobođenih poreza, čime bi se smanjila dostupnost obveznički oslobođenih obveznica, osobito između duljih pitanja dospijeća. Konačno, preusmjeravanje demografskih podataka podrazumijeva veću potražnju ulagača za općinske obveznice na duži rok.

Zaključak

Dok će se ocjena kvalitete općinskih kredita vjerojatno nastaviti tijekom cijele 2010. godine, visoko cijenjeni Municipals atraktivno cijenimo i spremni iskoristiti daljnje umjerenosti u zadanim postavkama. Među komunalnim obveznicama visoke kvalitete, preferiramo međupredmetne i dugoročnije općine, ali očekujemo daljnje poboljšanje kako bi sporije došlo dok su vrednote preokrenute

najveći dio štete u 2008. i omjeru općina-trezora u skladu je s povijesnim normama. Povratak na staro tržište komunalnog tržišta, koji bi odgovaralo ulagačima lokalnih obveznica, dobro je.

VAŽNE OBJAVE

- Mišljenja iznesena u ovom materijalu su samo za opće informacije i nisu namijenjena za pružanje konkretnih savjeta ili preporuka za bilo kojeg pojedinca. Da biste utvrdili koja ulaganja (e) mogu biti prikladna za vas, prije ulaganja konzultirajte svog financijskog savjetnika. Svi referentni rezultati su povijesni i ne jamče buduće rezultate. Svi indeksi su neupravljani i ne mogu se izravno uložiti.

- Američka vlada jamči državne obveznice i trezorske zapise o pravodobnoj isplati glavnice i kamata, a ako se drže do dospijeća, nude utvrđenu stopu povrata i utvrđenu glavnu vrijednost. Međutim, vrijednost dionica fondova nije zajamčena i neće se mijenjati.

- Tržišna vrijednost korporativnih obveznica će se mijenjati, a ako se obveznica proda prije dospijeća, prinos ulagatelja može se razlikovati od oglašenog prinosa.

- Obveznice podliježu tržišnom i kamatnom riziku ako se prodaju prije dospijeća. Vrijednosti obveznica će se smanjivati s povećanjem kamatnih stopa i podložne su dostupnosti i promjeni cijene.

- Visoka dobit / junk bondovi nisu investicijski vrijednosni papiri, uključuju značajne rizike i općenito bi trebali biti dio

- diverzificiranog portfelja sofisticiranih investitora. Općinske obveznice podliježu raspoloživosti, cijenama i tržištu, a kamatni rizik se prodaje prije dospijeća.

- Vrijednosti obveznica padat će s porastom kamatnih stopa. Prihodi od kamata mogu biti podložni alternativnom minimalnom porezu.

- Federalno neoporezivi, ali drugi državni i lokalni oporezivi svibanj primjenjuju.

- Barclays Aggregate Bond Index: Ovaj indeks predstavlja vrijednosne papire koji su registrirani u DIP-u, oporezivi i denominirani u dolaru. Indeks pokriva tržište američkih investicijskih fiksnih obveznica, s indeksnim komponentama za državne i korporativne vrijednosne papire, vrijednosne papire za hipoteke i vrijednosne papire koji se temelje na imovini.

- Barclays Municipal Bond Index je tržišno kapitalizirani ponderirani indeks investicijskih municipalnih obveznica s dospijećem od najmanje jedne godine. Svi indeksi su neupravljani i uključuju reinvestirane dividende. Ne možete izravno uložiti u indeks. Prošla izvedba nije jamstvo budućih rezultata.

- Ove informacije ne namjeravaju zamijeniti određene individualizirane porezne, pravne ili investicijske planove. Predlažemo da o kvalifikaciji poreznog savjetnika raspravite o specifičnim poreznim problemima.

- Barclays Municipal Bond Index je tržišno kapitalizirani ponderirani indeks investicijskih municipalnih obveznica s dospijećem od najmanje jedne godine. Svi indeksi su neupravljani i uključuju reinvestirane dividende. Ne možete izravno uložiti u indeks. Prošla izvedba nije jamstvo budućih rezultata.

- Ove informacije ne namjeravaju biti zamjena za specifične individualne porezne, pravne ili investicijske planove. Predlažemo da o kvalifikaciji poreznog savjetnika raspravite o specifičnim poreznim problemima.

Popularni Postovi

Kontroverzni financijski postovi - jeste li komentirao?

Last Minute Online Porezne prijave Kuponskog kodeksa

Ulaganje Savjet # 335: Kako ulagati u prihode

Ulaganje Savjet # 336: Investirajte u tvrtke s dosljednom godišnjom zaradom iznad 12%

Hoće li Bill of Rights Student Aid Bill donijeti promjenu koju trebamo?

Pošalji Komentar