Napomena urednika 20.05.201 .: Zbog nedavne žalbe FTC-a protiv LendingClub, više ne možemo preporučiti ovu uslugu sa 100% povjerenja.

Voljela bi isprobati novu investicijsku opciju - jednu koja ima potencijal za pristojan povrat koji pomaže drugima da istodobno izduze duga?

Socijalno kreditiranje ili peer-to-peer kreditiranje je rastući sektor koji povezuje zajmoprimce i zajmodavce. Tvrtke poput Kreditnog kluba nude investitorima još jedan način diversifikacije svojih portfelja i zarađuju mjesečne kamate, dok pomažu zajmoprimcima pristup boljim kamatnim stopama i manjim kreditima.

Znatiželjan pokušaj ove mogućnosti ulaganja? Evo što trebate znati kako biste zaradili s kreditnim klubom.

Što je peer-to-peer kreditiranje?

Prije nego što uđemo u detalje, neka je još malo definirati socijalno kreditiranje.

Peer-to-peer kreditiranje (P2P) povezuje pojedine zajmoprimce i zajmoprimce putem mrežnih tržišta. To učinkovito smanjuje srednjeg čovjeka tradicionalnog procesa kreditiranja, u kojem financijske institucije upravljaju prijenosom novca od zajmodavaca do zajmoprimaca.

Postupak je pojednostavljen i učinkovit, a smanjuje troškove i poteškoće za obje strane. Pruža individualnim zajmodavcima veću stopu povrata na ulaganja, a zajmoprimcima omogućuje bolji pristup potrebnim sredstvima po nižoj kamatnoj stopi. To je pobjeda za sve stranke.

Zašto odabrati kreditni klub?

S toliko različitih P2P pozajmljivanje mjesta na raspolaganju, zašto biste trebali odabrati kreditni klub?

Tri godine zaredom, kreditni klub je na petom mjestu na Forbesovom popisu vodećih američkih tvrtki. To je najveći svjetski online peering za investitore, a The Economist je podigao svoj uspjeh i rast - čak i kroz nedavnu recesiju - kao primjer potencijala P2P kreditiranja.

Kyle Taylor, osnivač The Penny Hoarder, kaže da, iako postoje druge čvrste P2P mogućnosti, on preferira klupski kredit jer "mogu razvrstati zajmove i odabrati one kojima želim uložiti. Osjećam se kao da imam više kontrole nad ishod, a ne samo branje zaliha. "

Od svog lansiranja 2007. godine, kreditni klub je uložio više od 300 milijuna dolara. Njezina misija, kaže tvrtka, jest

Stvaranje učinkovitije, transparentnije i prihvatljive usluge prema tradicionalnom bankarskom sustavu koji nudi kreditno sposobne zajmoprimce niže kamatne stope i investitori se bolje vraćaju.

Kako radi klasi kreditiranja?

Glavni poziv za zajmoprimce je znatno niža kamatna stopa na kredite u usporedbi s kamatnim stopama kreditne kartice. Oni mogu podnijeti zahtjev za zajam od $ 1,000 do najviše 35.000 dolara kako bi pokrili svoje osobne dugove. Zajmoprimaca koji dobivaju osobni zajam kod Kreditnog kluba uštedjeti u prosjeku 31% nad njihovim trenutnim kamatama duga ili kreditnim karticama. To čini klubom za kreditiranje fantastičnom opcijom za konsolidaciju duga, ili kao dio strategije otplate duga, za ljude koji se nadaju da će uštedjeti novac i dobiti financijsku slobodu.

Evo kako proces funkcionira:

- Zainteresirani dužnik dovršava jednostavnu primjenu zajma.

- Stručnjaci kluba kreditiranja procjenjuju informacije koje pruža podnositelj zahtjeva, postavljaju kamatnu stopu i prezentiraju razne ponuđene ponude.

- Zajmoprimac odabire opciju kredita i aktivira ga na mjestu.

- Investitor odabire zajam za svoj portfelj i odabere koliko bi ga željeli financirati (čak 25 $); ova frakcija se zove Napomena.

- Nakon što je zajam potpuno financiran (bilo od jednog investitora ili više), kreditni klub prenosi novac izravno na bankovni račun dužnika.

- Svaki mjesec, kada zajmoprimac isplati sredstva, kreditni klub polaže prinose i kamate na račun investitora.

- Investitori mogu odabrati povlačenje svojih sredstava ili reinvestirati.

Što je u njoj za zajmodavca? Smatrajte to ulaganjem u financijskom smislu, kao i ljudskom smislu: vaš zajam zarađuje novac dok pomaže da netko iskopa iz duga.

Možete li zaraditi novac s investicijskim klubom?

Dok Kreditni klub ne bi trebao biti vaša jedina investicija, to može biti solidan i raznolik dodatak vašem portfelju. Kao i kod svih investicija, trebali biste ući u P2P kreditnu sferu dugoročno razvijajući bogatstvo. Ako zapošljavate strategiju tipa dnevnog trgovca - često kupujete i prodaju dionice - onda usluga poput Kreditnog kluba možda nije za vas.

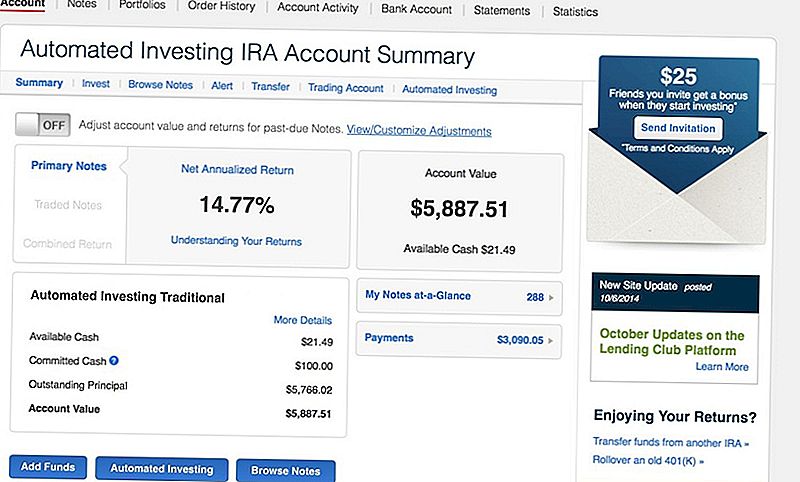

Na primjer, Taylor je usmjeren na dugoročno ulaganje. U početku je pohranio 5.000 dolara u Roth IRA s kreditnim klubom i "zaradi dobru kamatu od 14% na moj depozit".

Račun kluba kreditiranja nudi nisku volatilnost i mjesečni novčani tijek, u usporedbi s ulaganjem u burzu. I iako nije lako pretvoriti brzu zaradu, u svakom vam trenutku možete povući ili ponovno uložiti sredstva.

"Iako postoji način za preprodaju bilješke koje posjedujete s Kreditnim klubom (na sekundarnom tržištu), to nije lako", upozorava Taylor. "Morate pronaći još jednog kupca za svaku bilješku koju posjedujete. Samo ulažem 25 dolara za svaki zajam, pa bih, ako bih htio likvidirati račun, morati pojedinačno prodati više od 200 bilješki. "

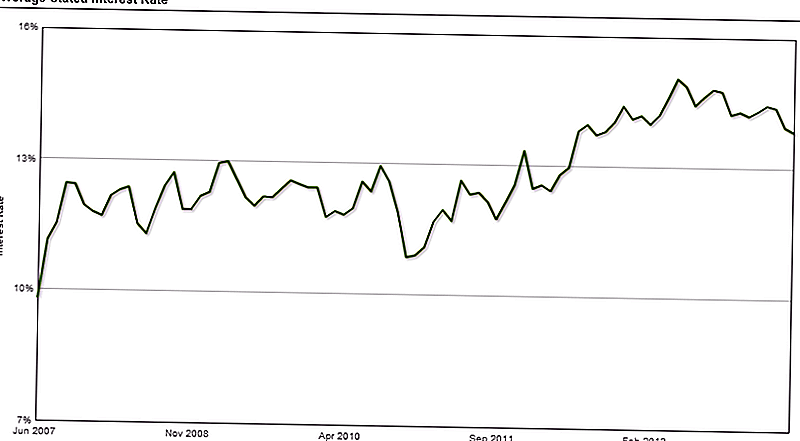

Od lipnja 2007. investitori su zarađivali u prosjeku 10 do 15% kamata, što više nego što nadoknađuje bilo kakve rizike ili zadane zajmove koji bi mogli nastati u njihovim portfeljima.

"Ne dopustite da vas zadane vrijednosti obeshrabruju", objašnjava Taylor. "Neke će bilješke zarađivati [skoro] 25% u interesu, pa će oni nadvladati te gubitke."

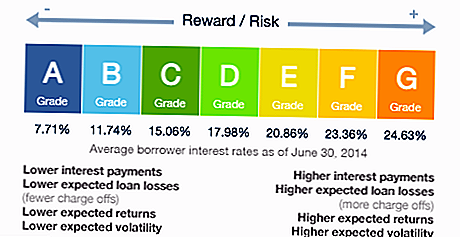

Pitate se o zadanim postavkama? Kreditni klub procjenjuje kvalitetu i rizik kredita svakog zajmoprimca i dodjeljuje im ocjenu. Ako biste se htjeli pridržavati "manje rizičnih" zajmova, samo odaberite one koji su ocjenjivali A ili B - iako ćete shvatiti da ćete zaraditi manje kamate za te zajmove.

Što je s naknadama?

Tvrtka ima relativno niske troškove poslovanja u usporedbi s tradicionalnim investicijskim računima, a ta štednja ulaže ulagačima u obliku solidnih profitnih marži i niskih naknada.

Na primjer, Edward Jones (punu uslugu brokerske tvrtke s kojom sam uložio) naplaćuje godišnju naknadu za račun od 40 dolara, plus 2% provizije za sve investirane fondove, bez obzira na to ima li vaš portfelj gubitak ili dobitak.

Kreditni klub, međutim, naplaćuje samo 1% godišnje pristojbe i naplaćuje pristojbe ako su bili u mogućnosti naplatiti plaćanje od dužnika.

Evo što ćete platiti:

- Naknada za uslugu: Ova naknada pokriva troškove vođenja i održavanja računa investitora, osiguravajući da se novac distribuira zajmoprimateljima i vratio ulagačima. Ova godišnja naknada iznosi 1% uplata primljenih u roku od 15 dana od datuma dospijeća bilješke.

- Naknada za naplatu: Ako zajmoprimac propusti plaćanje zajma, kreditni klub kaže da koriste isti tip poslovanja koje bi tradicionalna banka ili financijska institucija trebala. Tvrtka naplaćuje ulagače 18% povratnog iznosa (ako nije potrebna sudska uprava), ili 30% troškova postupka.

Osim ovog sažetka, kreditni klub ne dijeli mnogo informacija o procesu zbirki ili o tome kako to utječe na ulagače. Zapravo, to je jedan element koji Taylor želi vidjeti nadograđen.

"Volio bih da postoji više transparentnosti oko zbirki", napominje. "Neizbježno je da neki od vaših zajmova idu na propust - to je samo dio toga. Kreditni klub šalje ove bilješke u zbirke i oporavlja nešto novca, ali kao vlasnik bilješke, imate vrlo malo informacija o tom procesu. "

Koja je vaša strategija ulaganja u zajam klub?

Prilikom početka, strategija ulaganja pomoći će vam da iskoristite svoj novac za optimalno vraćanje. Napravite brz skup pravila ili mora-haves prije određivanja koje bilješke ćete odabrati.

Na primjer, Taylorova osobna strategija uključuje brzu provjeru kriterija koje moraju zadovoljiti svi zajmoprimci:

- Imaju vlastiti dom

- Imali su isti posao najmanje dvije godine

- U posljednjih šest mjeseci imali su manje od tri upita o svom kreditnom izvješću (obično, mnogi nedavni upiti znači da se netko prijavljuje za puno novih kredita)

- Tražite kredit za refinanciranje kreditne kartice

- Prošlo je najmanje 12 mjeseci od posljednjeg delinkvencije (neuspjeh za povrat kredita)

- Njihove trenutne kamatne stope kreditne kartice moraju biti veće od 20%

Drugim riječima, ako vas je prijatelj htio pitati za novac, što biste provjerili kako biste im osigurali ne samo da ste im pomogli, već ste mogli vratiti sredstva i kamate? Temelji svoju investicijsku strategiju na te kriterije.

Spremni za otvaranje P2P računa za kreditiranje

Ako ste spremni započeti s kreditiranjem ravnopravnih klijenata, prvi je korak provjeriti ispunjavanje uvjeta. Svaka država drugačije regulira ovu vrstu ulaganja, a ne sve države dopuštaju da koristite kreditni klub.

Investirajte s kreditnim klubom, morate zaraditi najmanje 70.000 dolara godišnjeg bruto dohotka i imati neto vrijednost od 70.000 dolara, iako neke države zahtijevaju veću neto vrijednost. Ako je ukupna neto vrijednost veća od 250.000 USD, ne morate se brinuti zbog godišnjeg prihoda.

Zatim jednostavno odaberite svoj račun. Ovdje su najpopularnije opcije:

- Individualni račun: Ovo je najjednostavniji račun za vašu osobnu upotrebu.

- Zajednički račun: Ako planirate da imate račun zajedničkog interesa za dvije ili više osoba, onda je to račun koji želite.

- IRA račun. Preuzmite uštede i rast s poreznim primanjima s individualnim mirovinskim računom. Možete prebaciti sredstva s transfera 401 (k) ili IRA. Ako ispunjavate uvjete, možete otvoriti tradicionalni IRA, Roth IRA, SEP IRA ili Simple IRA. (Evo dobar vodič za ispunjavanje uvjeta IRA-e.)

Carrie Smith (@ carefulcents) je novinar, pisac i osnivač bloga "Careful Cents". U svibnju 2013. ona je napustila svoj mali poslovni računovodstveni posao kako bi nastavio s punim radnim vremenom poduzetništva i bloganja.

Popularni Postovi

Pažnja, najprodavani Aldi kupci: Evo sve što trebate znati

Preopterećenje rajčice? Nemojte ih otpadati. Evo metode brze i jednostavne konzervacije

Blinded by the Savings: 7 savjeta kako bi vas Savvier kupac za popuste

Provjerite jesu li vaši uragan Harvey donacije idite na žrtve - ne za zastrasnike

Svatko s PayPal računom može dobiti besplatnu 2-dnevnu dostavu od 125+ prodavaonica

Pošalji Komentar