72 je vrlo dobar broj

Pitajte bilo kojeg financijskog savjetnika oko 72 sata, a ja ću se kladiti da ćete ih vidjeti.

To nije popularna metoda planiranja, uglavnom zbog toga što dolazi s dugim ograničenjima koja, ako se prekrši, mogu dovesti do teških kazni.

Klijenti ne vole plaćati kazne. Savjetnici se ne sviđaju kada njihovi klijenti plaćaju kazne. 72 (t) ima potencijal, ako je učinjeno pogrešno, za klijente platiti veliki komad kazne. Vidiš zašto se crunch oko 72 (t)?

Neki od vas možda nemaju pojma što je 72 (t). Ako ne planirate u mirovini rano (prije 60. godine), a zatim preskočite ovaj post i vratite se još jedan dan. 🙂

Ako ste u financijskom položaju u prijevremenom odlasku u mirovinu i imate veći dio svoje imovine u mirovini, onda vam 72 (t) može pomoći. Pogledajmo 72 (t) pravila rane distribucije.

Što je u pakao 72 (t)?

Najčešće kada uzmete novac na svoj račun za mirovinu prije nego što navršite 59 ½, procijenite 10% kaznu na vrhu običnog poreza na dohodak. Jedna iznimka (ostali su: prva kupnja kuće, plaćanje školarine, invalidnost) do toga je distribucija od 72 (t) koja je "bitno jednake periodične isplate".

Izbistri kao blato? I mislio sam. Idemo dalje……

Pročitajte više Kako se povući iz vaše IRA kazne besplatno

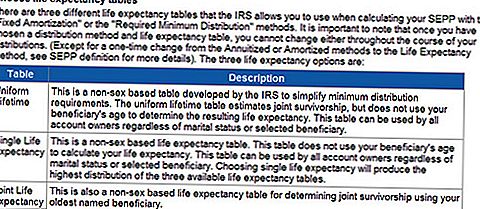

Kako IRS razmatra 72 (t)?

IRS izračunava vašu "uglavnom jednake periodične isplate"Pomoću jedne od tri metode koje je IRS odredio, a zatim izvršite plaćanje na određenom rasporedu za određeno vremensko razdoblje.

Potrebno je da uzmete ta uplata ili za 5 godina ili kada uključite 59 1/2, ovisno o tome što se dogodilo kasnije.

Na primjer, ako započnete s plaćanjem u dobi od 52 godine, to morate učiniti 8 godina. Netko tko započinje u 57, mora to činiti do dobi od 62 godine.

72 stolova

72 (t) Primjer stvarnog života

U deset godina sam bio financijski planer, samo sam izvršio 72 (t) pregršt puta. Zabrinutost je da morate zaključati vašu stopu povlačenja za najmanje 5 godina dulje od većine savjetnika koji su mi ugodno uključeni.

Nedavno sam imao potencijalnog novog klijenta koji je dobivao rani otkup od svog posla i razmišljao o korištenju 72 (t) za dio svog IRA-e. Evo nekih pojedinosti (ime i neki podaci promijenjeni su zbog privatnosti).

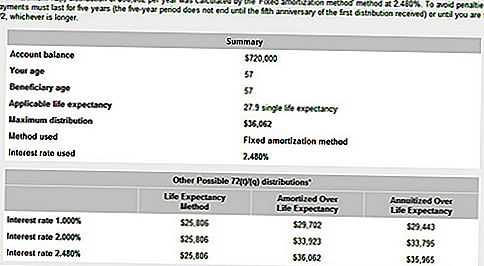

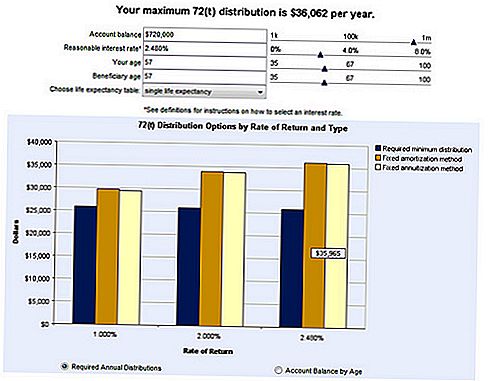

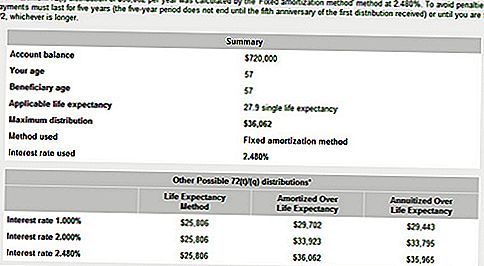

Paul rođen 21.8.1555 i 720.000 dolara koje će dobiti od paušalnog iznosa od svog poslodavca. On bi želio napraviti 72 (t) od dobi 57,3-62,3. Trebat će oko 2.000 dolara mjesečno do 63.5, gdje će ostati u IRA-i. Pavao je također imao 140 tisuća dolara u svojem 401k.

Kako funkcioniraju distribucije od 72 (t)

Plan 72 (t) ne smije se mijenjati sve dok ne prođe 5 godina od datuma prve distribucije za one koji će doći do 59,5 prije završetka petogodišnjeg razdoblja. Međutim, nije jasno hoće li Paul planira poduzeti 72t distribucije iz plana poslodavca ili iz IRA prevrtanja.

Ako je potreban plan 72 (t), najbolji je pristup izravnom prevrtanju od plana do preokreta IRA, odrediti IRA ravnotežu koja je potrebna za izradu 24 k godišnje koristeći plan amortizacije, a zatim ga prenijeti na drugi IRA i započeti plan.

Izvorni rollover IRA može se koristiti za hitne potrebe kako bi spriječio 72t plana od sloma ako mu treba više novca. Planovi poslodavaca ne pružaju podršku za 72 (t) i možda ne nude fleksibilne distribucije. Također neće dopustiti da se sredstva vraćaju u slučaju da se previše oduzme zbog administrativne pogreške.

Bilješka: da ako se Pavao odvojio od posla od poslodavca koji sponzorira kvalificirani plan u godini, on će navršiti 55 ili kasnije, distribucije koje se izravno uzimaju iz plana, ne podliježu kazni, a 72t plan se može izbjeći.

No kako bi to bilo praktično, plan mora omogućiti fleksibilne distribucije sve do završetka razdoblja od pet godina. Ako je plan zahtijevao jednokratnu raspodjelu, iako se kazna ne bi primijenila, distribucija od 120.000 u jednoj godini mogla bi povećati svoju graničnu poreznu stopu i to bi moglo koštati više od 10% kazne. Ako je potreban paušalni iznos, potrebno je izravno prebacivanje na IRA prije polaganja 72 (t) plana.

Neki od vas možda razmišljaju o pokretanju 72 (t) distribucije. 72 (t) distribucije uzima pažljivo planiranje i razmatranje.

Prije zaključavanja tih uplata postoje neke alternative koje želite istražiti:

72 (t) Distribucijske alternative

Samo zato što možeš, ne znači da trebaš. Definitivno pogledajte da li postoje druge stvari koje biste trebali (trebali) učiniti najprije.

Evo nekoliko primjera.

Ostavite svoj posao rano

Ako napustite svoj posao 1. siječnja ove godine, navrši 55 (50 za određene državne agencije), dopušteno je izuzeti izvanredne raspodjele iz tvrtke iz mirovinskog plana bez kazne. Obavijest Ja sam rekao mirovinski plan, a ne IRA. Kad se prebacite u IRA, izgubite tu priliku.

Razmislite o ostavljanju dijela novca u mirovinskom planu kao predostrožnosti. Ili možete samo uzeti paušalnu raspodjelu iz plana i platiti porez i parkirati ga u visoku kamatu za štednju račun za hitne svrhe. Ne zaboravite da ćete platiti obični porez na dohodak na tu distribuciju.

Nemojte gnjaviti o poreznim doprinosima

Također možete iskoristiti prilog nakon doprinosa poreza na 401k doprinose IRA-e koji se ne mogu odbiti ili nakon doprinosa za porez na vaš Roth IRA. Prije nego što zaključate svoje isplate, razmotrite ove mogućnosti bez kazne.

Neto nerealizirana aprecijacija

Čak i veća tajna od 72 (t) je NUA. Što je Noo-uh, pitate? Pa, to je akronim za neto nerealizirana aprecijacija. Nabavite ga još? Nisam mislio tako. NUA se odnosi na zaliha poslodavca koju imate u svom mirovinskom planu koji može imati izuzetno nisku cijenu.

Vi svibanj biti jedan od sretnika koji su počeli raditi za tvrtku prije nego što oni javljaju i vidjeli ste svoje dionice tvrtke dvostruko i podijeliti više puta da možete računati. Ako iskoristite NUA na vašem dionici, samo ćete biti kažnjeni na osnovi, a ne ukupna vrijednost zaliha.

Na primjer, ako imate dionice tvrtke koje su vrednovane u iznosu od 100.000 USD, ali vaša osnovica u dionici je samo 20.000 dolara, bila bi kažnjena samo na 20.000 dolara, ako ste je ranije poduzeli, ako ste ispod 59 ½. Preostali dobitak (80.000 dolara) bio bi oporezovan kao dugoročni kapitalni dobitak kada ste ga odlučili likvidirati, a ne redoviti dohodak. To bi mogla biti razlika između 15% i 35% poreza, ovisno o vašem poreznom nosaču.

Upozorenje! Nakon što prebacite svoje dionice poslodavca u IRA, izgubite NUA.

To su samo neke od alternativa koje možemo istražiti prije nego što počnemo s pravilom distribucije 72 (t).

Završni poziv

Presuda je još uvijek izvan hoće li klijent i ja raditi 72 (t). Budući da ima dobar iznos u svom 401k i njegova supruga ima i nominalne 401k (također nije spomenuto); Predložio sam prvo korištenje tog novca.

Budući da se povlači rano, on može izbjeći kaznu od 10% prijevremenog povlačenja tako dugo dok se novac distribuira iz svog 401k. Nakon što napravite 401k rollover na IRA, izgubite tu opciju.

Iz znatiželje, otišao sam na Bankrate.com i koristio svoj kalkulator od 72 sata kako bih vidio koliko smo mogli dobiti s njegovim računom za mirovinu. Ispod su neki od tih rezultata.

72t kalkulator

Evo uzorka u iznosu koji se može povući iz vašeg IRA pomoću 72 (t). Napominjemo kamatnu stopu od 2,48%. Taj je iznos već unesen u kalkulator Bankrate. Imate mogućnost odabira vlastite kamatne stope, ali pazite. Želite odabrati stopu koja je normalna i održiva temeljem trenutnih tržišnih i ekonomskih uvjeta.

Jeste li ranije u mirovini? Biste li zadovoljni izvršavanjem 72 (t) distribucije 5 godina?

Popularni Postovi

5 Hackova da se zavarite u štednju

Trebam li ponovno financirati moj dom? Evo što treba razmotriti kako biste uštedjeli novac

Najbolji načini za spremanje ili ulaganje novca za diplomu

Što učiniti ako vam ispadne financijsku pomoć sredinom godine

Amazon Student vs Amazon Prime - Što je bolje?

Pošalji Komentar