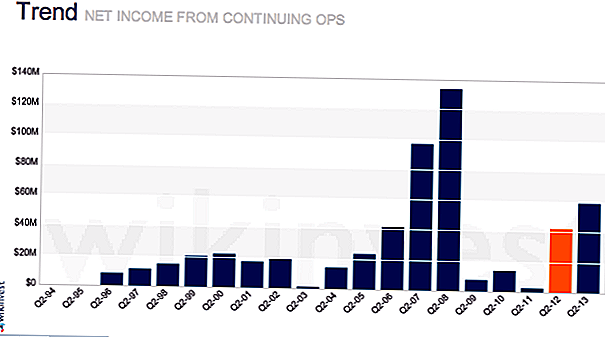

Dionice Manitowoc (NYSE: MTW) su 20% godišnje i mogu imati neki interes za investitore. Manitowocovo poslovanje s dizalicama izvrstan je način za reprezentaciju u nestambenim građevinama u idućih 12 do 18 mjeseci.

Dok je tržište nerezidenata ostalo relativno stagnirano, neki vodeći pokazatelji počeli su pokazivati neke znakove života. Neki analitičari predviđaju oporavak nestambenih aktivnosti u 2014. godini, što bi vjerojatno moglo generirati značajnu aktivnost reda i povećati trenutne prognoze zarade.

Čak i ako se oporavak malo gubi, a rast u 2014. godini je blaga, mjere smanjenja troškova tijekom posljednjih godina trebale bi pozitivno utjecati na inkrementalne margine. Konkretno, ako Europa pokazuje znakove života, naopako bi moglo biti značajnije od očekivanog (kao što smo razgovarali o Caterpillaru i Kini).

O Manitowocu

Manitowoc je proizvođač dizalica i ugostiteljske opreme. Tvrtka je u 2012. Godini ostvarila blizu prodaje od 4 milijarde dolara, s oko 60 posto dolazaka iz dizalice i 40 posto od prehrambene usluge.

Poslovanje u prehrambenoj industriji relativno je stabilno, a oko 65% potražnje odnosi se na zamjenu. Godišnje promjene u potražnji za krajnjim tržištima u razinama opreme za hranu obično se kreću u nižim i srednjim znamenkama.

Poduzeće dizalica je suprotno - duboko je ciklično s promjenama volumena od 50% + ovisno o vrsti opreme. Tvrtka foodservice pruža tvrtki Manitowoc stabilnost zarade i novčani tok tijekom cijelog ciklusa, ali dionice se teže kretati zajedno s promjenama u poslovanju s dizalicom.

Narudžbeni / narudžbeni nosač vozila

Cijena dionica najbliže se kreće s poslovanjem dizalica. Neriješeni su ključni vozač zajedno s omjerom knjige i računa. Omjer knjigovodstva je jednostavno narudžba / prodaja. Omjer iznad jedne pokazuje povećanje broja zaostataka i povećanje prodaje. Ako je ispod jedne, zaostacima se može odbiti i prodaja. Postoji određeni stupanj sezonalnosti i posebnih događaja koji utječu na knjigu na račun za praćenje.

Nesvrstani građevinski pogoni nose narudžbe. Prognoze za 2014. godinu za poboljšanje u nestambenim građevinama slijede rast od oko 2% u 2013. godini. Predviđanje konsenzusa trenutno je za oko 8% rasta u nestambenim kućanstvima tijekom 2014. godine. Važno je da Dodge Momentum Index, stambene potražnje, ponovo se poboljšala u rujnu kao i većina od 2012. Ovaj indeks obično dovodi do stvarne potrošnje za oko 12 mjeseci. Poboljšanja u Crane bi trebala dovesti do barem umjerenog porasta narudžbi za dizalice.

Ekspanzija margine crane, Europa mogla bi dovesti do pobjede

Rast zarade će također biti potaknut proširivanjem marža u segmentu dizalica. Analitičari pozorno promatraju inkrementalne / smanjene margine oboje, što znači kvartalno tromjesečje i godinu ranije. Inkrementalna marža je dodatni dolar dobiti ostvaren na povećanju u odnosu na isto razdoblje prošle godine. Važni čimbenici koji pokreću inkrementalne margine su povećana apsorpcija fiksnih troškova, ekonomija razmjera, prodajna mješavina (doprinos veće marže od prodaje), te mogućnost dobivanja cijena izvan samo povećanja troškova.

Manitowoc se usredotočio na smanjenje fiksnih troškova, poboljšanje opskrbnog lanca i slabiji proizvodni proces. Street možda nije u potpunosti zabilježio povećanje margine kada se količina vrati na više normalizirane razine. Konkretno u Europi, gdje tvrtka ne zarađuje novac i izgubi ga u posljednjih nekoliko godina, blagi skok prodaja mogao bi imati veći od očekivanog utjecaja na zaradu.

Uz ove linije, Potain - njegova radna toranj dizalica i postrojenja smještena u Europi imala su ograničenja zapošljavanja dugi niz godina nakon njihove akvizicije prije više od 10 godina. Tijekom krize, menadžment je uspio smanjiti rad i poboljšati strukturu troškova. Radne koncesije su omogućile da biljke ostanu zatvorene ili se trajno kreću. Ova povećana učinkovitost i margine na mnogim od tih postrojenja za dugoročno, ali prednosti nisu vidljive zbog slabe potražnje s europskog tržišta.

Osim koristi od učinkovitijih operacija, gubitak koji se prenosi iz proteklih godina zadržat će Manitowoc od plaćanja poreza na većinu europskih zarada tako da će većina dobiti iz poslovanja proći kroz EPS.

Otplata vrijednosti stvaranja duga dioničarima

Kupnja u Foodserviceu (Enodis) tijekom 2007. godine povećala je razinu duga tvrtke koja je uzrokovala probleme tijekom recesije. Otpio je oko 150 milijuna dolara (1,12 dolara po dionici) u odnosu na TTM i napravio slične razine u 2011. godini. On može održavati godišnju razinu otplate duga u tom rasponu, ali bi mogao znatno ubrzati otplatu ako se Crane pobjegne.

Tijekom upcikliranja u Craneu tvrtka bi mogla generirati više od milijardu dolara u FCF-u. S dugom od 1,8 milijardi dolara, to bi rezultiralo prijenosom od oko 9 dolara po dionici vrijednosti dioničarima. Osim toga, smanjenje vrijednosti smanjuje razinu rizika i dovodi do povećanja višekratnih procjena.

Vrijednost

U ovom trenutku koji je rano u ciklusu dizalice, MTW bi trebao trgovati u rasponu od 10 do 12x EBITDA. Prema procjenama EBITDA za 2013., to ukazuje na raspon od 20 do 27 dolara na temelju procjena 2013. i 30 do 37 dolara na temelju predviđanja za 2014. godinu.

rizici

Rizici za Manitowoc su da se narudžbe ne odbijaju od nestašice. Na tržištu postoje prazne dizalice koje trebaju apsorbirati prije dolaska novih narudžbi. , , to bi moglo potrajati dulje od očekivanog. Osim toga, margine bi mogle ostati komprimirane zbog konkurencije, osobito od kineskih robnih marki koje se bore za podjelu diljem svijeta.Iako će ova dinamičnost igrati ulogu, ona će to učiniti u većoj mjeri na tržištima u nastajanju.

konkurencija

Ostale povezane dionice koje treba pogledati su Terex (NYSE: TEX), Sany (60031: SHA), ili tvrtka za građevinske strojeve poput Caterpillar (NYSE: CAT). Međutim, Terex i ove druge tvrtke imaju mnogo širu izloženost građevinskoj opremi i nekim jedinstvenim pitanjima. Caterpillar se bavi slabostima u rudarstvu dok Terex bavi pitanjima iz stjecanja koja je napravila.

Zaključak

Manitowoc je dobar način za odigravanje skoka u nestambenim građevinskim aktivnostima. Kada se aktivnost ne vrati, vjerojatno će djelovati kao katalizator dionica i potaknuti ih na vrednovanje u rasponu od 10 do 12x EBITDA, jer Street počinje vjerovati da je oporavak u tijeku. Zarada bi se mogla odmaknuti u većem stupnju od očekivanog iza nadmašivanja Europe od svih mjesta koja su posljedica smanjenja troškova.

Koje su vaše misli o Manitowocu i oživljavanju nestambene gradnje?

Editor's Note: Poput ronjenja duboko u svijet ulaganja? College Investor ima popis od 20 najboljih blogova za investiranje 2016. godine.

Popularni Postovi

4 crvene zastave koje će slobodni pisani posao biti problematično

Ljubav prikupljanje bodova? Evo kako izvući najviše od programa nagrada

Želite preprodavati svoju odjeću online? Isprobajte Instagram

20 velikih darova darova za manje od 45 dolara

Epic Summer Road Trip: Uđite u 9 nacionalnih parkova za samo 80 dolara

Pošalji Komentar