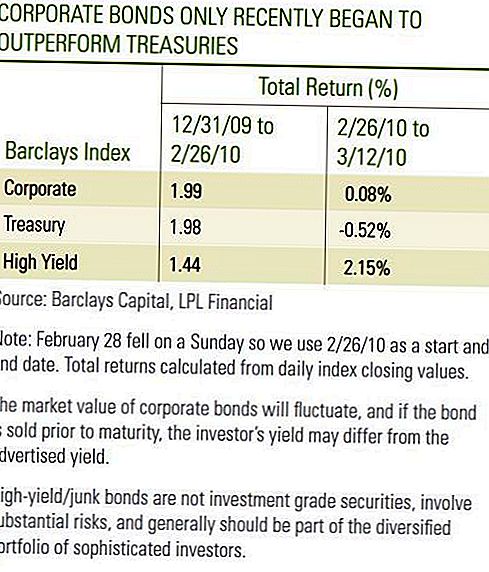

Krajem veljače investitori korporacijskih obveznica vjerojatno su bili zadovoljni s godišnjim rezultatima ulaganja u 2010. godini. Oba ulaganja-Grade Corporate Bond i High-Yield Bond performanse bili su pozitivni, međutim, bliži pogled je pokazao da su Investment-Grade korporativne obveznice jedva izdržale trezorske račune dok su obveznice visokog prinosa u trećem tromjesečju imale slabijeg kapitala [vidjeti tablicu] , Prva dva tjedna u ožujku svjedočila su snažnoj izvedbi investicijskih korporativnih obveznica i visokorizičnih obveznica u odnosu na trezorove. Iako je samo kratko vrijeme, uspješno u ožujku vidimo performanse kako su korporativne obveznice zadržale korak tijekom povoljnog razdoblja za trezorove. Što je još važnije, korporativne obveznice pokazale su elastičnost, a u slučaju visokih stopa korporativnih obveznica, izravni dobici, s time da su prinosi na riznicu bili veći.

Obje korporativne obveznice investicijskog i visokog prinosa i dalje pokazuju poboljšanje osnova, primarni pokretač snažnog početka ožujka. Kreditna sposobnost ovisi o stvaranju zarade za potporu plaćanju kamata. Sa četvrtom tromjesečjem 2009 sezona zarade sve više i više, 72% tvrtki u S & P500 indeksu nadmašilo je očekivanja zarade. Isključujući Financije, koja je zabilježila velike dobitke s obzirom na vrlo depresivno četvrto tromjesečje 2008., zarada je u četvrtom tromjesečju 2009. zabilježila zdravo 11,8% u odnosu na četvrto tromjesečje 2008. godine, navodi Bloomberg. Iako su dobri izvještaji o zaradi odrazili smanjenje troškova i poboljšali produktivnost, rast prihoda od top linije također se povećao u drugom pozitivnom znaku za taj sektor. Prihodi su u četvrtom tromjesečju 2009. porasli 6% u ukupnom poretku, 3% bez financijskih tvrtki, u odnosu na isto tromjesečje 2008. godine.

Tablica korporativnih obveznica

Prošlog je tjedna Federalna rezidencija izvijestila kako je nefinancijsko domaće korporativno zaduženje u 2009. godini raslo 1,4%, najsporiju stopu od 2002. godine, a posljednji put korporacije ograničile su rast duga. Dok je nova izdanja korporativnih obveznica objavila vijesti u posljednjih nekoliko tjedana i često su činila u 2009., izdavanje novih obveznica kompenzirano je snažnim padom komercijalnih papira i ostalih kratkoročnih izdanja korporativnih obveza. Podaci ne ukljućuju financijski sektor, ali vjerujemo da odražava širi trend korporativnih izdavatelja u ukupnom smanjenju poluge u 2009. godini. Ukupna stopa rasta izdavanja od 1,4% ukazuje na rast od 22% rasta sektora riznice. Upravljivi tempo rasta ne bi trebao dovesti do neravnoteže u opskrbi i može imati koristi korporativnim obveznicama, budući da investitori i dalje traže prinos u svijetu s niskim prinosom.

Izdavatelji s visokim prinosom obveznica također su zabilježili snažnije zarade, ali su dobili dodatno povećanje jer su zadane vrijednosti nastavile opadati. Moody's je izvijestio da je zakašnjela 12-mjesečna globalna špekulativna stopa zabilježila pad u 11,6 posto u veljači nakon što je u prosincu dosegla 13,0 posto. Budući da je to krajnji broj, važno je napomenuti da odražava povišen tempo zadanih postavki tijekom 2009. godine. Trenutačni ritam zadanih postavki dramatično se usporio, budući da je 10 izdavatelja zakašla tijekom prva dva mjeseca 2010. u usporedbi s 45 u prva dva mjeseci 2009. godine. Osim toga, Moody's je smanjio njihovu prognozu zaliha do kraja godine na 2,9%, od 3,3%. Niža očekivana neplaćena stopa sugerira da ulagači mogu biti spremni platiti veće cijene za obveznice, što zahtijeva manje premija za vlastite obveznice nižeg ranga. Ova se premija odražava u užoj prednosti prednosti ili širenja rizničkim riznicama. Očekujemo da će se spreadovi prinosa nastaviti kontrahirati, budući da se cijene obveznica povećavaju, kao odgovor na niže zadane postavke. Pored poboljšanja osnova, smanjenje suverenih kreditnih briga pomoglo je do danas u ožujku do danas. Grčka vlada napredovala je na dodatnim mjerama fiskalne štednje, a prinosi na riznicu porasli su kao odgovor na otklanjanje sigurnih utočišta.

Zabrinutost zbog vladavine duga

Međutim, zabrinutost zbog državnog duga nekih europskih država može se ponovno pojaviti dok ostaju fiskalni izazovi i napredak se polako razvija. Zabrinutost zbog suverene kreditne kvalitete ne može neutralizirati pozitivne temeljne trendove među izdavateljima korporativnih obveznica, ali može dovesti do djelovanja slabosti u odnosu na trezorove slične onima što su investitori doživjeli u siječnju i veljači ove godine. Tržišni sudionici vjerojatno će nastaviti raspravljati o utjecaju visokih državnih dugova na domaće perspektive gospodarskog rasta. Nadalje, izvješća o zaradi pokazala su prednosti smanjenja troškova, učinkovitosti se smanjuju, a daljnje poboljšanje zarade postat će više ovisno o rastu prihoda. Vjerujemo da će rast prihoda biti vrlo polagan. Kao rezultat toga vidimo tempo

poboljšanja investicijskih korporativnih obveznica i visokovrijednih obveznica koje usporavaju napredovanje.

Usporeniji napredak je samo dobar, međutim, korporativne obveznice mogu ponuditi investitorima veći dohodak koji može smanjiti razdoblja lošeg rada u odnosu na riznice. U siječnju i veljači, prihodi su pomogli i investicijskim korporativnim obveznicama i obveznicama s visokim prinosom u bliskoj budućnosti s trezorima. S visokim vrijednostima trezorskih zapisa i prinosima još uvijek blizu povijesnih padova, i dalje bismo favorizirali povećanje dohotka i poboljšali osnove sektora korporativnih obveznica.

VAŽNE OBJAVE

- Ovo je pripremio LPL Financial. Mišljenja iznesena u ovom materijalu su samo za opće informacije i nisu namijenjena za pružanje konkretnih savjeta ili preporuka za bilo kojeg pojedinca.Da biste utvrdili koja ulaganja (e) mogu biti prikladna za vas, prije ulaganja konzultirajte svog financijskog savjetnika. Svi referentni rezultati su povijesni i ne jamče buduće rezultate. Svi indeksi su neupravljani i ne mogu se izravno uložiti.

- Državna vlada jamči državne obveznice i trezorske zapise o pravodobnoj isplati glavnice i kamata, a ako se drži do dospijeća, nude fiksnu stopu povrata i fiksnu glavnicu. Međutim, vrijednost dionica fondova nije zajamčena i neće se mijenjati.

- Obveznice podliježu tržišnom i kamatnom riziku ako se prodaju prije dospijeća. Vrijednosti obveznica će se smanjivati s povećanjem kamatnih stopa i podložne su dostupnosti i promjeni cijene.

- Ove informacije ne namjeravaju zamijeniti određene individualizirane porezne, pravne ili investicijske planove. Predlažemo vam da s kvalificiranim poreznim savjetnikom raspravite o specifičnim poreznim pitanjima.

- Međunarodna ulaganja uključuju posebne rizike kao što su valutna fluktuacija i politička nestabilnost i možda neće biti pogodna za sve investitore.

- Američki indeks korporacije High Yield u Barclaysu pokriva tržište korporativnih obveznica s valutnom klauzulom denominiranom u USD, ne-investicijskom, fiksnom stopom, oporezivom. Vrijednosnice klasificirane su kao visoki prinosi ako je srednja ocjena Moody's, Fitch i S & P Ba1 / BB + / BB + ili ispod. Indeks isključuje dug u nastajanju tržišta. Indeks je nastao 1986. godine, a povijest indeksa je do 1. siječnja 1983. Indeks korporativnog visokog uspona u SAD-u dio je indeksa Universal and Global High Yield u SAD-u.

- Zbog uskog fokusa ulaganja sektora bit će podložni većoj volatilnosti od ulaganja šire u mnogim sektorima i tvrtkama.

- Barclays Treasury Index sastoji se od obveza javnog duga američke trezora s preostalim rokom dospijeća od jedne ili više godina. Indeks ne uključuje trezorske zapise, Riznice STRIPS ili trezorske inflacije zaštićene vrijednosnice (TIPS).

- Barclays Corporate Index je neupravljani indeks javno izdanih američkih korporativnih i specifičnih inozemnih obveznica i osiguranih bilješki koje zadovoljavaju određene rokove dospijeća, likvidnosti i zahtjeve kvalitete. Kako bi se kvalificirali, obveznice moraju biti registrirane u DIP-u. Indeks uključuje i korporacijske i ne-korporativne sektore. Poduzeća su industrijska, komunalna i financijska, a uključuju i američke i ne-američke korporacije. Neorganski su sektori suveren, supranacionalni, inozemna agencija i strana lokalna uprava. Obveznice moraju imati barem godinu dana do konačnog dospijeća, moraju biti denominirane u obliku dolara i nemonvertibilne te moraju imati najmanje 250 milijuna dolara nepodmirenih iznosa. Obveznice moraju biti ocijenjene kao investicijske ocjene (Baa3 / BBB- ili više) od najmanje dvije od sljedećih agencija: Moody's, S & P, Fitch. Ako samo dvije od tri agencije procjenjuju sigurnost, niža ocjena koristi se za određivanje prihvatljivosti indeksa. Ako samo jedna od tri agencije procjenjuje sigurnost, ocjena mora biti stupanj investiranja.

Popularni Postovi

HubSpot započeo je zapošljavanje radne snage od kuće s korisničkim uslugama u Zapadnoj SAD

Ova mama pokazuje kako roditeljstvo može biti nagrađivano i pristupačno

Ovaj rad od kuće posao je idealan za iskusne digitalne oglas copywriters

Razmišljajući o tome da postanete roditelj? Evo kako se financije istresu

Otkrijte nudi zaposlenicima besplatno obrazovanje na koledžu. Ovdje su pravila

Pošalji Komentar