Svaki gledatelj televizije je upoznat s infomercials koji najnovije i najveće proizvode. U mnogim slučajevima, proizvod nije ništa novo, već samo postojeći proizvod s fancy obrtom ili prostorno doba polimera koji navodno čini bolje. Krajnji rezultat je sporan. Svježi sloj boje na kvalitetan izvornik često može biti bolja alternativa. U tom smislu, Moody's i Fitch, dvije od tri glavne agencije za ocjenu obveznica, dodjeljuju visoku ocjenu značajnom broju municipalnih obveznica počevši od travnja. Promjene u rejtingu rezultat su obje agencije za klasifikaciju koje migriraju općinske obveznice prema njihovoj globalnoj ocjeni, pri čemu su općinske obveznice ocijenjene s sličnim kriterijima kao što su korporativni obveznici i državne obveznice. I Moody's i Fitch su izrazili da promjene moraju biti promatrane kao "recalibracija", a ne "nadogradnje". Dvije agencije za rejting će koristiti sličnu, ali ne točno, metodologiju u rekalibriranju rejtinga obveznica.

Opće obveze (GO) i osnovne obveznice za usluge mogu imati najviše koristi s ocjenama koje se podvrgavaju nadogradnji do tri "zarona" (zarez odgovara pomičnom pomaku od A2 do A1, na primjer) od Moodyjeva i do dva zareza od Fitcha. Moody je također izjavio da nijedna država GO neće biti ocijenjena ispod A1. To ukazuje na to da će država Kalifornija, dječak postera za općinski budžet, osjetiti trostruko veću ocjenu od trenutne Baa1. Factoring u promjenama iz Fitch, države kalifornijske GO obveznice, trenutno ocijenjenih s Baa1, A- i BBB, od Moody's, S & P i Fitch, uskoro će biti ocijenjen A1 / A- / A-.

Standard i Poors (S & P), druga velika agencija za rejting, neko je vrijeme izjavila da su njezini trenutni kriteriji za ocjenjivanje komunalnih obveznica već usporedivi s drugim vrstama obveznica, pa stoga neće biti planiranih sustavnih formalnih promjena. Međutim, S & P je pokazao da je postupno prilagođavao odabrane općinske obveznice tijekom proteklih nekoliko godina zbog njihove povijesno niže stope propusta. Prema općinskim savjetnicima tržišta (MMA), S & P je tijekom proteklih godina nadogradio 8700 općinskih obveznica, pri čemu se u 2009. godini održalo oko 2000, unatoč nepovoljnim ekonomskim uvjetima.

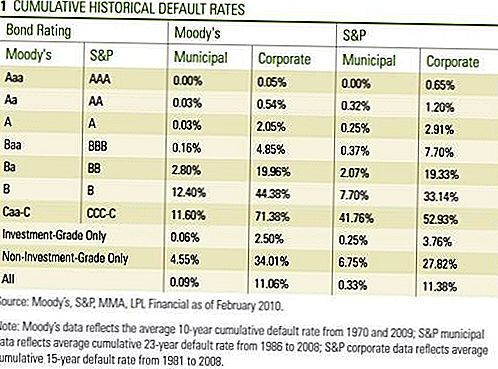

Motivacija za promjenu općinskih obveznica proizlazi iz studija koje su provela sva tri rejting agencija koja su, dugoročno, zatezne kamatne stope niže za kunske obveznice u usporedbi s usporedno ocijenjenim korporativnim obveznicama [Tablica 1]. I Moody's i Fitch planiraju provesti promjene u 2008., ali odgađaju zbog financijske krize.

Nisu sve municipalne obveznice svoje ocjene ponovno kalibrirale. I Moody's i Fitch neće prilagoditi ocjene od obveznica izdanih od sljedećih općinskih sektora: stanovanja, zdravstvene zaštite (bolnice), zračnih luka, privatnih škola, cesta s naplatom cestarine i ostalih komunalnih poduzeća u infrastrukturi. Moody's i Fitch izjavili su da su obveznice izdane iz tih sektora već ispravno ocijenjene za njihovu temeljnu kreditnu sposobnost u usporedbi s njihovim korporativnim kolegama.

Moody's i Fitch malo se razlikuju ispod Investment-Grade ili High-Yield Bonds. Moody's neće prilagoditi ocjene za obveznice koje su već ocijenjene ispod razine ulaganja, dok Fitch može prilagoditi nazivne obveznice bez ulaganja u kategoriju "slučaj po slučaj".

Ni Moody's niti Fitch nisu odredili koliko će obveznica u konačnici dobiti više ocjene. Kao što je spomenuto, S & P je tijekom posljednjih nekoliko godina nadogradio tisuće općinskih obveznica, a budući da Moodyove cijene oko 70.000 pojedinačnih obveznica od 18.000 različitih izdavatelja, broj promjena može biti u tisućama. Fitch će do 30. travnja dovršiti njihovu ponovnu kalibraciju, a Moody's će završiti početkom do sredine svibnja.

Prema Moody's i Fitch, za one obveznice koje ne dobivaju veću ocjenu, izgledi, koji se odnose na dugoročni potencijalni rejting od 6 do 18 mjeseci, mogu se revidirati veći. Mi promatramo ocjene kao glas povjerenja za kvalitetu kredita općinskih obveznica. S obzirom na sve preispitivanje koje su agencije za ocjenjivanje preuzimale tijekom protekle dvije godine, odluka o kretanju prema rejtinzi reformi odražava određeni stupanj samopouzdanja unutar obje tvrtke. Da bi bili sigurni, agencije za ocjenu su bili pod političkim pritiskom s državnim dužnosnicima i političarima koji su kriterijima ocjenjivanja općinskih obveznica bili pretjerano oštri. Oni tvrde da su ocjene koje su niže od opravdanja dovele do povećanja troškova posudbe i pogoršanja izazova državnog proračuna. Iako su agencije za rejting opravdano primile kritike za ocjene o složenim obveznicama koje su poduprle stambene hipoteke, ranije prikazana zadana statistika, kojom se niža stopa zateznih stopa za obveznice s višim ocjenama, podržava proces koji se koristi za općinske i korporativne obveznice.

I Moody's i Fitch priznali su da mnogi državni i lokalni zajmoprimatelji ostaju pod financijskim stresom, ali su također naveli veću fleksibilnost u poduzimanju potrebnih radnji za pružanje dužničkih obveza. Očekivani ukupni zadani Moodyjevi standardi "ostaju niski", dok Fitch očekuje da će zadani postaviti relativno "izolirane događaje". Tržište može potrajati neko vrijeme za asimiliranje promjena, ali vjerujemo da je to još jedan pozitivan za investitore općih obveznica. Ipak, tržišna reakcija do sada je zanemariva, kao što je prošlog tjedna općinske obveznice više reagirale na podizanje novog izdavanja i slabosti tržišta trezora.Vijesti su također imale malo utjecaja na institucionalne ulagače jer su već čvrsto vjerovali u bolju inherentnu kreditnu kvalitetu općina i stavljaju manje naglasak na nominalnu vrijednost rejtinga. Međutim, vjerujemo da je vijest potvrda kvalitete kredita općinskih obveznica i može pomoći svakodnevnom trgovanju ili likvidnosti na općinskom tržištu. Osim toga, investitori koji su podložni minimalnim kriterijima za ocjenjivanje koji ograničavaju kupnju na obveznice s jednim ili više bodova, sada će imati širi skup obveznica koje možete odabrati. Veće sudjelovanje na tržištu pomaže u podizanju ili smanjenju tržišnih nagiba i može pomoći u smanjenju volatilnosti.

Ulagači bi mogli biti bolje od isključivanja TV-a i uzimati one turobne priče o općinskoj Bondu s zrnima soli. Najnovije i najveće možda neće biti sve što je napuklo, a novi izgled izvornika može biti dobrodošao. Pored povoljne ravnoteže ponude i potražnje i mogućnosti viših poreznih stopa, vjerujemo da je reforma općinskih rejtinga pozitivna za općinsko tržište.

VAŽNE OBJAVE

- Mišljenja iznesena u ovom materijalu su samo za opće informacije i nisu namijenjena za pružanje konkretnih savjeta ili preporuka za bilo kojeg pojedinca. Da biste utvrdili koja vam ulaganja mogu biti prikladna za vas, prije ulaganja konzultirajte svog financijskog savjetnika. Svi referentni rezultati su povijesni i ne jamče buduće rezultate. Svi indeksi su neupravljani i ne mogu se izravno uložiti.

- Američka vlada jamči državne obveznice i trezorske zapise o pravodobnoj isplati glavnice i kamata, a ako se drže do dospijeća, nude utvrđenu stopu povrata i utvrđenu glavnu vrijednost. Međutim, vrijednost dionica fondova nije zajamčena i neće se mijenjati.

- Obveznice podliježu tržišnom i kamatnom riziku ako se prodaju prije dospijeća. Vrijednosti obveznica će se smanjivati s povećanjem kamatnih stopa i podložne su dostupnosti i promjeni cijene.

- Hipotekarni vrijednosni papiri podložni su kreditnom riziku, neizvršenom riziku, riziku prijevremene otplate koji djeluje slično riziku poziva kada dobijete glavnicu prije nego što je navedeno dospijeće, rizik proširenja, suprotan riziku prijevremene otplate i kamatni rizik.

- Visoka prinos / junk bondovi nisu investicijski vrijednosni papiri, uključuju značajne rizike i općenito bi trebali biti dio raznovrsnog portfelja sofisticiranih investitora.

- Tržišna vrijednost korporativnih obveznica bit će fluktuirana, a ako se obveznica proda prije dospijeća, prinos ulagatelja može se razlikovati od prinosa oglašavanja.

- Općinske obveznice podliježu raspoloživosti, cijenama i tržištu, a kamatni rizik se prodaje prije dospijeća.

- Vrijednosti obveznica padat će s porastom kamatnih stopa. Prihodi od kamata mogu biti podložni alternativnom minimalnom porezu.

- Federalno neoporezivi, ali drugi državni i lokalni oporezivi svibanj primjenjuju.

Popularni Postovi

Mogu li zaustaviti garnizaciju plaća zbog studentskog duga?

Problemi s MOHELA servisom zajma

Razumijevanje 1099-C za vaš dug studentskog kredita

Problemi kod servisiranja kredita za studente

Zaustavljanje poreznih nadoknada zbog dugovanja studentskog kredita

Pošalji Komentar